Escuchar

Escuchar

Entre los vacíos de la legislación fiscal e interpretaciones recientes del Ministerio de Hacienda, expertos tributarios ven la gestación de un plan fiscal subterráneo.

Estaría compuesto de resoluciones, criterios institucionales e interpretaciones de Hacienda sobre las normas en uso.

Esas acciones, según Hacienda, no son más que la necesidad de actualizar los impuestos de renta y ventas, que no varían desde 1988 y 1982, respectivamente.

Otras es la visión de algunos especialistas, que advierten contra lo que podría ser una tendencia a ampliar las interpretaciones, para mejorar la recaudación.

Debe recordarse que aunque Hacienda falló en lograr la aprobación de un plan fiscal. En cambio, logró que los diputados avalaran en agosto los proyectos de la Ley de Transparencia Fiscal , 9068, y la Ley de Fortalecimiento de la Gestión Tributaria , 9069, publicadas en setiembre en La Gaceta , lo que propició el espacio para interpretaciones que aclararan eventuales vacíos o situaciones propias de echar a andar una nueva normativa.

¿Interpretaciones o pecados?

El abogado Diego Salto van der Laat, socio experto en tributos de la firma AFC, citó presuntas arbitrariedades cometidas por la DGT al sobrepasar el límite del sistema de renta territorial.

Puso sobre la mesa el caso de una empresa que, desde su oficina en Costa Rica, coordina la actividad de comercialización de productos entre dos naciones foráneas.

La DGT consideró que toda venta de la empresa era gravable por usar la infraestructura del país para producir y luego, en estrados judiciales, se rectificó ese criterio al reiterarle los jueces a la DGT el faltante de una ley que permitiera gravar las rentas, por no ser de fuente costarricense.

“Ante la ausencia de una reforma fiscal, Tributación optó por legislar en beneficio propio y en perjuicio del contribuyente”, dijo Salto.

Allan Saborío, socio director de Deloitte, ofrece otro ejemplo de actuación injustificada departe del Estado en el caso del uso del método de valuación “Últimas en entrar, primeras en salir” (UEPS), para la actualización de inventarios.

“Es un ajuste al valor que pasa como un gasto de la empresa, absolutamente legítimo y aceptado por la administración tributaria. Sin embargo, a la hora de las fiscalizaciones, la DGT rechaza el gasto porque se le antoja”, reclamó.

Saborío y José María Oreamuno, socio y tributarista del bufete Facio y Cañas, coincidieron en recalcar la necesidad de que el país cuente con una normativa de precios de transferencia, aspecto en el que todos los días la DGT regula a través de una directriz, a falta de reglas claras y de leyes.

Salto y Saborío sumaron a la lista de críticas el rechazo de gastos por anteproyectos inmoviliarios no ejecutados, el rechazo de facturas por mercancías con valor cero y presumir ventas ante la presencia de facturas anuladas.

También reprocharon por el cobro del impuesto de ventas sobre el servicio de Internet, vía resolución de la administración tributaria, cuando la legislación no contempla ese gravamen.

Aumento sin plan fiscal

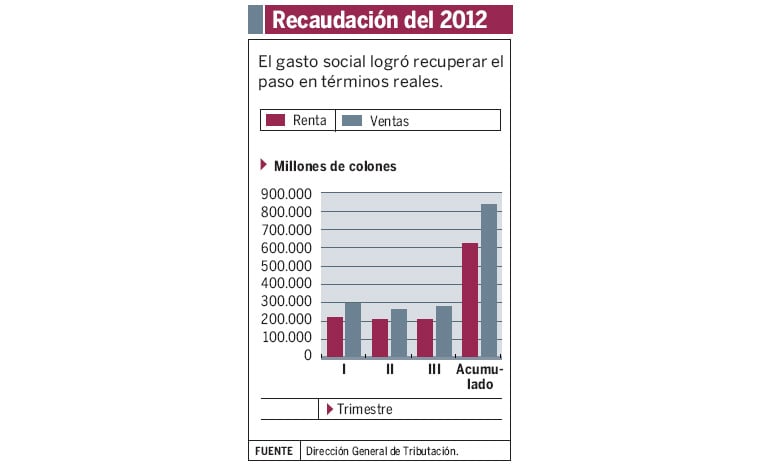

Las cifras podrían darles la razón a las críticas de los juristas.

Al tercer trimestre, Hacienda reportó un crecimiento en un 10,2% de los ingresos tributarios, comparado con el 9,3% reportado al tercer trimestre del 2011.

Durante ese lapso, Hacienda falló al impulsar un paquete tributario con el que pretendía recaudar un 1,5% del PIB adicional cada año.

Aún así, logró incrementar los ingresos del fisco, situación que, lejos de alegrarlos, preocupa a los bufetes, por el aumento en los casos de presuntas arbitrariedades denunciadas por los contribuyentes, tras recibir a los auditores del Ministerio de Hacienda.

Pese a que se le solicitó con insistencia el dato, la DGT no suministró el porcentaje de incremento en la recaudación después del proceso de fiscalización a las empresas que declaran impuestos.

Carlos Vargas Durán, jerarca de la DGT, empero, aseguró que las interpretaciones y directrices que se han realizado no van más allá de lo que indica la legislación y que, más bien, tienen como objetivo aclararla y comprenderla.

Agregó que, lejos de pretender aumentos en la recaudación, buscan facilitar las acciones de la DGT para desentrañar qué se esconde detrás de las figuras legales usadas por los contribuyentes para declarar gastos y no ingresos gravables.

No obstante, esa apreciación enoja a los abogados tributaristas, quienes creen que los cambios, mediante la interpretación, carecen de sustento legal y son arbitrarios.

El portillo de los contribuyentes

Pero no todas las culpas las acarrea Hacienda.

Carlos Vargas enumeró que los vacíos en la legislación también incitan a los contribuyentes a presentar planeamientos fiscales cada vez más agresivos.

El jerarca dijo que las empresas se valen de artilugios como la imposibilidad de gravar ganancias de capital y extraterritoriales, entre otros ardides

Con una admnistración tributaria fortalecida por las últimas leyes, los juristas esperan más casos de posibles arbitrariedades.

Hacienda, en tanto, descarta dictados voluntariosos y promete recato y justicia tributaria.

Empero, las crecientes diferencias de criterio hacen pensar que algunos de estos casos terminarán por resolverse ante los tribunales.

Y de momento, los cambios normativos hacen que el Gobierno sea el que lleva las de ganar.