Escuchar

Escuchar

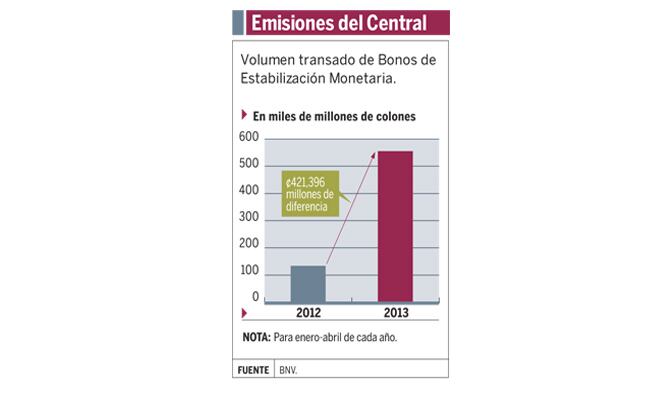

¿Cuánto costó el control de la inflación en los primeros cuatro meses del 2013? Según las captaciones hechas por el Banco Central de Costa Rica (BCCR), cerca de ¢555.355 millones.

Empero, si se habla solamente de la necesidad de absorción de dinero circulante, el cálculo del Central dice que la cifra baja a unos ¢350.000 millones.

El primero de los montos es el total captado desde el 1 de enero hasta el 22 de abril pasado por medio de los Bonos de Estabilización Monetaria (BEM) en el mercado primario de la Bolsa Nacional de Valores.

La segunda cifra se refiere a una diferencia entre enero y abril de la estimación de dinero circulante a absorber por parte del BCCR, con el objetivo de mantener la inflación bajo control.

La captación por medio de los BEM no solo le pone un precio al control monetario, sino que también demuestra cuánto esfuerzo se ha ejercido. Para el periodo mencionado, el BCCR ha triplicado sus captaciones en comparación con el 2012.

Lo anterior no toma en cuenta los otros mecanismos que tiene la entidad emisora, por ejemplo, los depósitos electrónicos del público en la plataforma de Central Directo.

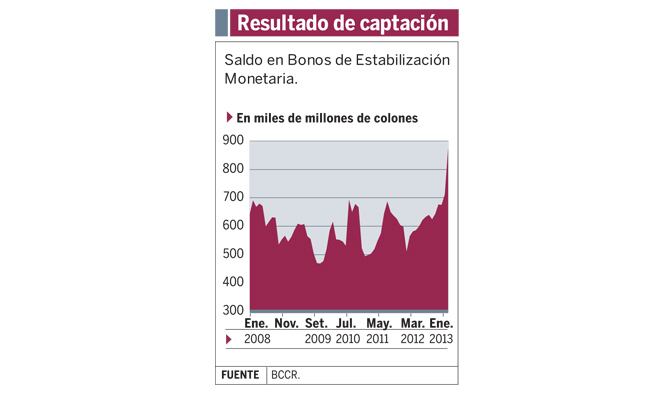

Sin embargo, ese saldo vigente de los BEM también pone en evidencia el esfuerzo del BCCR por contener la liquidez que, a su vez, es una amenaza de presión al alza para la inflación.

Desde octubre del 2012, es visible el incremento de emisiones de bonos en circulación, con un crecimiento más acentuado en marzo pasado del 23% con respecto a febrero.

Incluso, Rodrigo Bolaños, presidente del BCCR, detalló que el aumento en el saldo de los bonos, entre diciembre y el 29 de abril pasado, era de ¢524.000 millones.

Los BEM son la principal fuente de absorción monetaria, confirmó el jerarca.

En meses recientes, la inflación medida por el Índice de Precios al Consumidor (IPC) ha mostrado incrementos de consideración, al punto que la variación interanual llegó a 6,31% en abril, porcentaje que está fuera de la meta del Central, en un rango entre 4% y 6%.

Lo anterior y una mayor cantidad de colones circulantes en el corto plazo son las razones por las que el Central subió la intensidad de sus subastas.

“El exceso monetario antes mencionado se encuentra, básicamente, en instrumentos de contracción en el Mercado Integrado de Liquidez (MIL)”, contestó Bolaños.

Control a la liquidez

Para el economista Luis Mesalles, el mayor movimiento en los BEM es el resultado de la persuasión que llevó a cabo el Central con los bancos para que trasladaran sus recursos más líquidos a inversiones de mayores plazos.

Parte de ese convencimiento fue facilitado con la orden del ente emisor de limitar el crecimiento al crédito, agregó Mesalles.

En principio, la labor del Central consiste en compensar con el control monetario el crecimiento en los precios de los bienes y servicios regulados, que son los que están haciendo subir el IPC.

Teóricamente, al recoger dinero de alta disponibilidad se provoca que, indirectamente, se reduzca la demanda por otros bienes y con ello la presión por un aumento en los precios, explicó Mesalles.

Sin embargo, el economista advirtió que la medida de captación tiene sus consecuencias, pues puede generar en el futuro más pérdidas al Central o, bien, comprometerlo a incrementar a aún más las captaciones, si más adelante la inflación sigue fuera de los márgenes anunciados.

Ronulfo Jiménez, economista, agregó que la absorción evita un incremento de precios más fuerte en meses cercanos, pero si el Central genera mayores pérdidas, implicará mayor emisión de dinero y, eventualmente, más inflación.

Según Jiménez, el exceso de liquidez proviene de las entradas de capital del extranjero que ocurrió al final del año pasado e inicios de este, además de las entradas adicionales de dinero provocadas por el Gobierno con la venta de los bonos de deuda externa (eurobonos).

A mejor precio

Aunque el BCCR aumentó su actividad le está saliendo más barato, pues en las tasas de colocación para este año son menores con respecto a las del 2012.

Por ejemplo, para los BEM0 (cero cupón), que son los de plazo menor a un año, el promedio simple de rendimiento en el 2013 fue de 6,86%, mientras que en el 2012 era de 8,93%.

Los de más largo plazo tienen este año un promedio de 6,93%, también más bajo respecto al año pasado de 8,91%.

Lo anterior implica que comparativamente deberá pagar menor por las deudas de este año.