Escuchar

EscucharDiversificar su cartera de crédito (no solo por sector económico sino también por país) así como sus captaciones, fueron parte de los resultados que Federico Carrillo cosechó en sus cinco años al frente del Banco Internacional de Costa Rica (Bicsa).

No obstante, esos logros no alcanzaron para mantenerlo en su puesto después de que perdiera la confianza de la Junta Directiva y fuera despedido el 24 de abril anterior.

Carrillo asumió la gerencia general en febrero de 2008 con la meta de diversificar tanto la cartera de crédito como las fuentes de fondeo. Objetivo que, a juicio de algunas calificadoras de riesgo, se ha cumplido.

Todavía falta trabajo, pues a marzo del 2012, los 20 mayores depositantes representaban cerca de la mitad del total de depósitos.

Además, el crecimiento de la cartera de crédito pasó la factura en un incremento más acelerado de las reservas totales. Este rubro aumentó en un ritmo promedio de 29% anual.

En el tintero también quedó la ambición de obtener una calificación de grado de inversión, propósito que Carrillo, en una entrevista con EF en agosto del 2008, había estimado alcanzar en 2010.

La tarea se le hizo larga y con dos años de atraso, el exministro de Hacienda se quedó en la antesala. El 10 de abril anterior, Moody’s Investor Services asignó a Bicsa una calificación de Ba1, escala inferior a la calificación de grado de inversión.

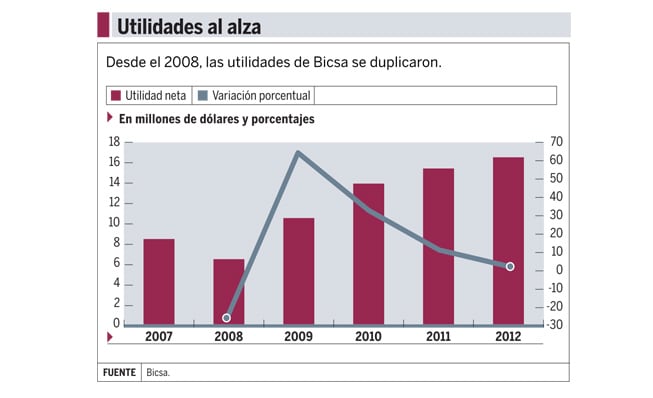

Mejor suerte tuvo con las utilidades netas que durante su administración rebasaron el doble al pasar de $6,4 millones en el 2008 a $16,17 millones en el 2012, según se registra en los estados financieros de Bicsa.

“El banco se comportó bien, desde que él comenzó hasta ahora”, dijo Percival Kelso, presidente de la Junta Directiva de Bicsa.

Empero, el buen récord no impidió que esta decidiera destituir al jerarca debido a “la omisión en la fiscalización de algunas operaciones financieras realizadas por Bicsa, concretamente los denominados swaps ”, de acuerdo con el comunicado de prensa del banco.

La variación en la metodología para calcular el valor de estas coberturas de tasas de interés obligó a Bicsa a contabilizar una pérdida esperada de $10 millones. Aún así el banco registró un incremento del 4% en su utilidad neta en el 2012 con respecto al 2011.

Bicsa es propiedad del Banco de Costa Rica (BCR), que tiene el 51% de las acciones, y del Banco Nacional, con el 49%.

Ataque al riesgo

La apuesta de Carrillo fue a la diversificación.

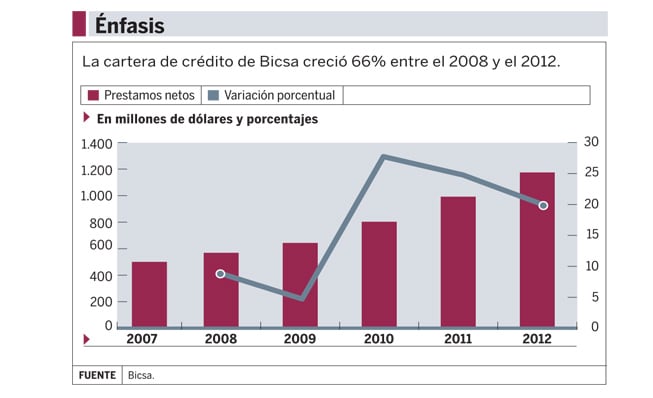

Las colocaciones de crédito crecieron durante los últimos tres años a un ritmo promedio de 24%.

“Bicsa mantiene una cartera de crédito equilibrada. La razón de la no concentración sectorial obedece a la gestión del riesgo de crédito”, comentó David Fuentes, gerente de negocio del banco.

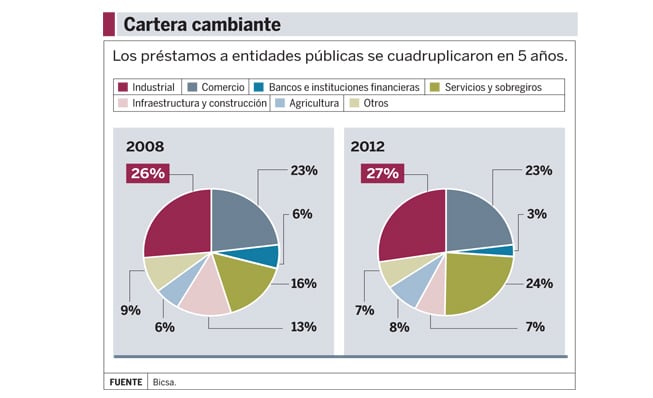

Los créditos al sector comercial, los de mayor peso, representan un 27% de la cartera de crédito y en el 2008 era el 23%.

El mayor incremento se registró en el financiamiento a instituciones públicas que se cuadruplicó, al pasar de $10 millones en 2008 a $44 en el 2012. Sin embargo, solo representan un 4% del total de colocaciones crediticias.

Además, Carrillo amplió el alcance geográfico a un Bicsa que se había limitado a su entorno más familiar: Costa Rica y Panamá. A octubre de 2012, la cartera de créditos del banco estaba dividida entre 14 países.

“Como banco corporativo, Bicsa está expuesto a un importante riesgo de concentración, el cual ha mostrado consistentes mejoras”, estimó Fitch Ratings en su más reciente reporte del banco.

Fondeo de aquí y de allá

La diversificación también tocó las formas que la entidad utiliza para conseguir dinero.

En el 2008, la estrategia de fondeo parecía estar copada por los depósitos de sus clientes. Estos representaban un 75% del total de pasivos en 2008, pero su participación bajó a 52% en el 2012.

En la otra cara de la moneda, los financiamientos recibidos pasaron de representar un 18% del total de pasivos a 29,5%, “a medida que el Banco incrementa el número de corresponsales bancarios”, estimó la calificadora de riesgo panameña Equilibrium en su reporte sobre Bicsa.

La entidad también ha recurrido a mercado para captar fondos y las emisiones presentaban a octubre del año pasado un 15% de las captaciones.

Culminar la diversificación es una tarea de peso para la obtención del grado de inversión, y recaerá sobre el futuro gerente general. La silla está vacante.