Escuchar

EscucharLas captaciones del Ministerio de Hacienda en el mercado de valores a lo largo de este año siguen apuntando al alza en las tasas de interés.

Así lo demuestran varios elementos: el monto colocado en lo que va del 2012, los rendimientos nominales y los precios relativos de los bonos del Gobierno que, de paso, es el principal emisor de deuda del país.

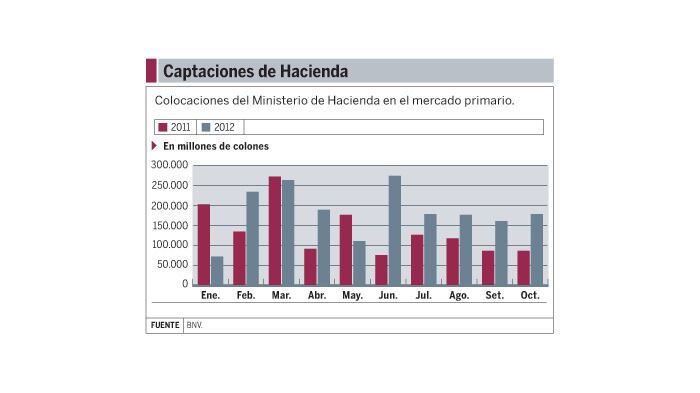

¿Cuánto más? Desde el 1 de enero hasta el 22 de octubre pasado, Hacienda había colocado en el mercado un 34% más que en el mismo periodo del 2011.

En valores absolutos, la cifra de este año ya suma ¢1,8 billones.

La diferencia entre un año y otro se hizo notoria en febrero, abril y después de junio pasado, pues la suma de cantidades colocadas fue notablemente mayor que las del 2011. .

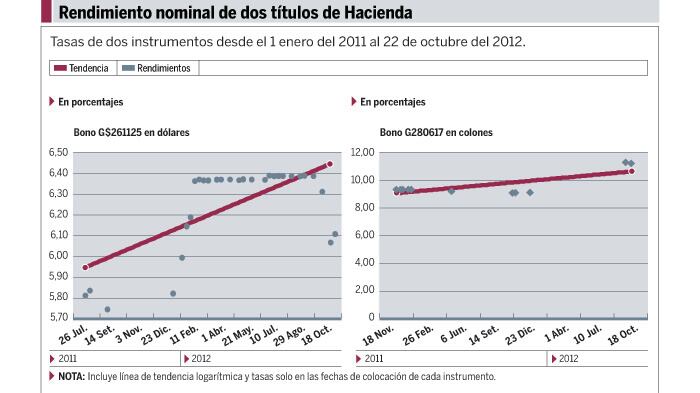

Incluso, al tomar como ejemplo dos títulos de propiedad de Hacienda subastados en ambos años, se nota como sus respectivos rendimientos se mantienen en niveles superiores a los que tenía en el pasado.

Estos son los casos de un bono en dólares con plazo al 2025, que en agosto del 2011 tenía un nivel de 5,81%, en agosto pasado 6,4% y, más recientemente, al final de setiembre, marcaba 6,11%.

El otro título es en colones con plazo al 2017, que el 12 de febrero del 2011 fue subastado en 9,5% y al inicio de setiembre en 11,27%.

El pasado 19 de octubre, el ministro de Hacienda, Édgar Ayales, dijo que el Gobierno ya había dejado de presionar las tasas hacia el alza, pues el financiamiento interno neto se mantenía a niveles muy similares a los del año pasado.

Sin embargo, cuando se toma en cuenta la totalidad de las operaciones de ese ministerio en el mercado, el efecto es otro: incremento en las captaciones y ofrecimiento de tasas más altas.

Solo como ejemplo, al promediar las tasas de los títulos de propiedad (TP) en colones de todas las subastas, a inicios de enero del 2011, el cálculo era de 8,56% y, el más reciente, el 22 de octubre pasado, la cifra es de 11,69%.

En dólares, el escenario es diferente, el promedio más reciente es idéntico al que había en la primera subasta del 2011, con la particularidad que desde la mitad de junio pasado esas tasas han variado en las subastas entre 4% y 6%.

Economistas y banqueros consultados en ediciones anteriores de EF atribuyen el incremento de las tasas a la necesidad del Gobierno y de los bancos por más recursos, uno para financiar su déficit y los otros para préstamos.

La preocupación sobre las tasas fue tema para la presidenta Laura Chinchilla la semana pasada, pues consideró que a los bancos “se les está yendo la mano” con porcentajes cercanos al 12%. También espera que con la colocación de los nuevos bonos de deuda externa ocurra un descenso en los intereses.

Responsabilidad

Una actividad económica creciente en la primera parte del año es una de las razones a la que atribuyen la mayor demanda de recursos por parte de los bancos.

En el caso de Hacienda, una expresa necesidad para financiar su déficit coincidió con un momento en que el Gobierno pretendía aprobar una reforma fiscal bajo el argumento de que los recursos disponibles ya no eran suficientes.

Dicha reforma, al final, no fructificó.

Max Goldberg, analista económico del puesto Mercado de valores, afirmó que recientemente las tasas de Hacienda muestran una baja, en especial las de dólares.

Paralelamente, los bancos mantienen la presión por el dinamismo económico del primer semestre que ya se revirtió en los meses más recientes según el Índice Mensual de Actividad Económica (IMAE).

En opinión de Mariany Espinoza, analista económica de INS Valores, las subastas del Gobierno se han estabilizado desde agosto pasado, pero Hacienda tiene una responsabilidad indirecta en el comportamiento de las tasas por lo ocurrido desde finales del 2011.

A pesar de lo anterior, Espinoza aseguró que la mayor presión sobre los intereses locales la ejerce el déficit fiscal. “Lo que debe buscarse es una solución estructural al déficit, de lo contrario los efectos en las tasas podrán bajar en el corto plazo (por ejemplo, con la colocación de los eurobonos), pero a largo plazo el efecto será el mismo”.

La responsabilidad de los bancos de la que hablan los analistas también es demostrable. Cuando se trata de captaciones de corto plazo, estas entidades las concentran en el plazo que se usa para calcular la Tasa Básica Pasiva (TBP), entre 150 y 210 días.

En lo que respecta a la demanda de recursos también es visible. Los bancos públicos captaron hasta el 22 de octubre pasado ¢224.609 millones, cantidad que supera en 86% lo recaudado en el mismo periodo del año pasado, según cifras del mercado primario aportadas por la Bolsa Nacional de Valores (BNV).

Según Melvin Garita, gerente general de Lafise Valores, aunque el nivel de colocación de financiamiento interno neto del Gobierno sea el mismo que el del año pasado, lo único que eso implica es que el estrujamiento provocado en el 2011 es el mismo que el del presente.

Víctor Chacón, director ejecutivo de la Cámara Nacional de Sociedades de Fondos de Inversión, también cree que Hacienda tiene responsabilidad sobre lo que sucede. Aunque las captaciones son a plazos más largos con respecto a los que determinan la TBP, sus movimientos mueven la curva de rendimientos y, al final, influye sobre la liquidez en el mercado, que es una sola.

Para Chacón, los ajustes perfectamente pueden hacer que un inversionista con un plazo de seis meses se mueva a uno de doce meses o más o viceversa, esto provoca que todas las entidades que buscan recursos entren en una competencia que termina subiendo las tasas.