Aprenda a endeudarse de la forma correcta

Revise su nivel de deudas actual, realice un presupuesto y compare condiciones antes y después de otorgado el préstamo

César Brenes, Colaborador

Alcanzar un sueño muchas veces va de la mano de un crédito: nueva casa, nuevo carro, nuevos estudios. Pero cómo saber cuándo dar el paso y cuándo postergarlo es una decisión importante.

Las respuestas dependerán de su situación financiera y sobre todo, de las razones que justifiquen la inversión.

Antes de optar por un préstamo, pregúntese si esa adquisición es un lujo o realmente una necesidad inmediata; si se puede solventar con ahorros o si requiere un crédito. Cuando se trata de lo segundo, lo mejor es hacer un ahorro para la prima, con el fin de que la cuota y los intereses a pagar sean menores.

Laura Moreno, gerente de Banca de Personas de BAC Credomatic, recomienda analizar, además, la capacidad actual de endeudamiento y la liquidez para cubrir no solo el préstamo, sino la prima y los gastos de formalización.

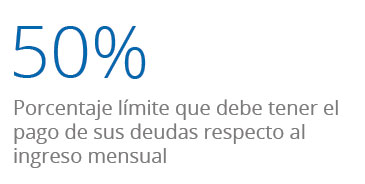

Lo recomendable es mantener un equilibrio entre los niveles de endeudamiento y sus ingresos, de manera que los primeros no excedan más del 50% del ingreso neto. “Esto nos permitirá tener la liquidez necesaria, para hacer frente a las necesidades básicas, gastos personales y atender la deuda responsablemente”, argumenta Moreno.

“Se debe contemplar que el ingreso familiar sea suficiente para asumir los gastos diarios, cuotas y eventualidades”.

Jessica Méndez, gerente de Banca de Personas de banco Lafise.

Otra buena práctica es realizar un presupuesto personal y familiar para llevar un control detallado de los ingresos y gastos, y saber hasta dónde se puede soportar una nueva deuda o una deuda más.

Una buena práctica también es formularle al banco todas las preguntas necesarias para tener claro el compromiso que se pretende adquirir. Así, se evitarán sorpresas y situaciones incómodas en el futuro.

“Es importante un concienzudo examen de las finanzas familiares que permita determinar la capacidad de pago de la deuda por adquirir y considerar eventuales ajustes que pudieran incrementar el costo del compromiso financiero”, dice Jorge Solano, gerente general de Coopemep.

Finalmente, considere las condiciones de las deudas en distintas entidades y compare la tasa de interés, el plazo, la cuota, los gastos colaterales, la relación de la cuota–ingreso y en algunos casos, los gastos administrativos.

Warner Garita, de la gerencia de productos de crédito del Banco de Costa Rica (BCR), recomienda conocer si el financiamiento cuenta con tasas mixtas (un período de tasa fija seguido de otro de tasa variable), las cuales permiten estabilizar las finanzas familiares los primeros años y prepararse para el cambio de cuota.

“El crédito también puede convertirse en un enemigo cuando no se tiene claridad del uso que se le dará”.

Jorge Solano, gerente general de Coopemep.

Asimismo, es su responsabilidad conocer el contrato de crédito, revisar constantemente la situación de esa obligación en cuanto a saldos, amortizaciones, intereses, cuotas y seguros, respetar los plazos y acortarlos cuando sea posible.

Si da el último paso y va a pedir el préstamo, verifique que no existan comisiones de prepago o alguno otro cobro asociado, recomienda Jessica Méndez, gerente de Banca de Personas de banco Lafise.

Cuando compare opciones en el mercado, preste atención también a la diferencia entre tasa nominal y efectiva, pues le ayudará a discernir mejor a la hora de mantener un endeudamiento sano. La primera representa el porcentaje que se debe aplicar al monto total que se solicita en préstamos para determinar cuánto pagará al año, por concepto de intereses si la devolución se hiciera toda junta.

Empero, como explica la asesora en finanzas, Mónica Quirós, por lo general los préstamos no se pagan al año. Es por eso que existen las tasas efectivas, las cuales están relacionadas con diversos indicadores macroeconómicos y son las que se ajustan a la hora de pagar los préstamos. Para Quirós, estas son las tasas a las que se les debe poner más atención y las que menos anuncian los bancos.

¡No olvide el presupuesto!

Las finanzas sanas pocas veces existen sin un presupuesto. Aunque parezca difícil de llevar a cabo, el proceso es bastante sencillo y cualquiera lo puede hacer; lo único que hace falta es orden y constancia.

Jorge Agüero, de la Subgerencia General de Desarrollo y Personas del Banco Nacional, recomienda tomar en cuenta todos sus ingresos mensuales (preferiblemente los que no estén sujetos a cambios, como comisiones u horas extra) y restarles los pagos comunes (agua, luz, teléfono, cable, colegiatura, préstamos, etc.). Además, reservar alrededor de un 10% para los ahorros.

Si al final le queda plata, entonces puede pensar en adquirir nuevos bienes y servicios (ropa, alimentos, esparcimiento, etc.), siempre priorizando por necesidades inmediatas y lujos.

“Usualmente, hasta que tomamos un tiempo para analizar nuestros gastos nos damos cuenta que estamos con ‘gastos hormiga’, aquellos montos pequeños que drenan nuestro ingreso y que no percibimos, como por ejemplo comprar helados o un café después de almuerzo”, agrega Ricardo Vega, gerente junior de análisis económico de Scotiabank.

“Usualmente, hasta que tomamos un tiempo para analizar nuestros gastos nos damos cuenta que estamos con ‘gastos hormiga’, aquellos montos pequeños que drenan nuestro ingreso”.

Ricardo Vega, gerente junior de análisis económico de Scotiabank.

Por lo general, se recomienda construir una hoja con 12 meses a futuro y anotar las cantidades correspondientes a ingresos y egresos, con el fin de hacer proyecciones y tomar decisiones.

Cuando empiece a ejecutar el presupuesto, asegúrese de hacerlo al pie de la letra, de guardar todos los recibos físicamente o de forma electrónica (a través de aplicaciones informáticas) y de nombrar un administrador del dinero dentro de la familia.

La clave del éxito estará en su capacidad de respetar ese presupuesto a largo plazo y alcanzar tranquilamente cualquier meta que se proponga.

Construya su presupuesto

Controle sus ingresos y gastos para mantener un sano endeudamiento financiero.

Fuente: Consulta a expertos