Escuchar

Escuchar

El mercado de valores local reaccionó a la noticia de la aprobación para emitir nuevos bonos de deuda externa: los precios de títulos de largo plazo, especialmente en dólares, empezaron a subir, tanto en las colocaciones como en las negociaciones secundarias.

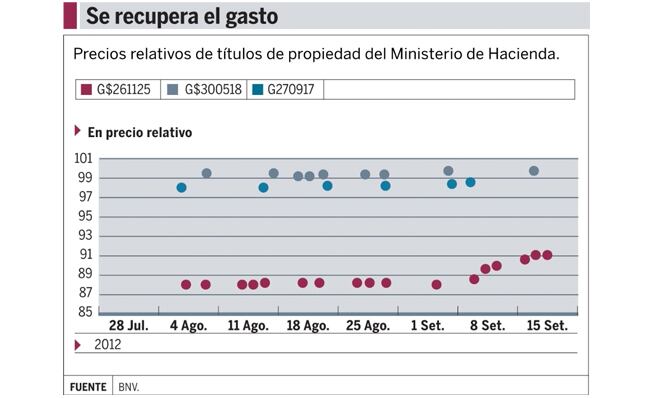

El efecto más sobresaliente se manifestó en el precio de uno de los títulos de propiedad en dólares con vencimiento al 2025 (TPG$261125), cuyo precio tuvo unas décimas de aumento en las subastas de Hacienda, mientras que en el mercado secundario el precio relativo pasó de 88,10%, a inicios de agosto, a 91% el pasado 12 de setiembre.

Según datos aportados por la Bolsa Nacional de Valores (BNV), con esos cambios, el rendimiento nominal cayó de 6,4% a 6,1%, descenso que los analistas bursátiles toman en consideración.

Otros instrumentos también sintieron el efecto de la aprobación y publicación de la Ley 9070 de emisión de títulos valores en el mercado internacional (eurobonos) el pasado 7 de setiembre en diario oficial La Gaceta .

En dólares, el título con vencimiento al 2018 fue el otro afectado en la plaza secundaria, mientras que en colones los que han ajustado levemente sus precios son los que vencen al 2017 y al 2022.

En las colocaciones de Hacienda también se ha notado el interés de esta dependencia por asignar recursos a mayores precios.

¿Cambio en las tasas?

Desde finales del 2011 las tasas en el país tuvieron un comportamiento al alza, que se vio reflejado en el mercado de valores con descenso en el precio de los bonos.

El impulso del Gobierno a un nuevo plan fiscal, que nunca vio la luz, favoreció esa tendencia, pues utilizó el argumento de necesidades urgentes por más recursos para financiar el déficit.

El efecto llegó a varios terrenos: los fondos de pensiones tuvieron golpes porque sus inversiones las deben mantener a precios de mercado, al igual que los fondos de inversión.

También alcanzó a la Tasa Básica Pasiva (TBP), que hace un año se mantenía en 7,25% y en la primera parte del 2012 tuvo un ritmo de ascenso y hoy se ubica actualmente en 10,5%, uno de los más altos en tres años.

Ahora, con la eventual salida de Hacienda a mercados internacionales, la presión que tenía por lograr los recursos disminuye.

Personas vinculadas con el sector financiero habían vaticinado para EF que es de esperar que se emitan nuevos eurobonos hasta por $1.000 millones, con un plazo mínimo de 10 años y con una tasa que ronde el 5%.

Además, las autoridades confirmaron que no impondrán condiciones o limitantes para que ese bono internacional pueda ser negociado en Costa Rica.

Con menos presión por el dinero y en un momento en que las tasas internacionales se mantienen relativamente bajas, el mercado reaccionó. ¿Es esto un punto de inflexión de las tasas?

Para el analista y trader Max Goldberg, del puesto de bolsa Mercado de Valores, es claro que la parte de largo plazo de la curva de rendimientos se está aplanando o dejando de crecer, especialmente con el título al 2025.

Agregó que ahora es previsible que los inversionistas que estaban refugiados en el corto plazo hagan una migración paulatina a papeles de más plazo con el fin de aprovechar los precios bajos, pues si se trata de una tendencia a la baja dentro de unos meses los precios estarán más altos.

Según Goldberg, ese es el sentimiento de los inversionistas y el resultado en el mercado secundario lo demuestra con más demanda que empujan los precios hacia arriba.

Walter Espinoza, director de finanzas del Banco Bansol, considera que sí existe un cambio en la dirección de las tasas y que en las subastas recientes de Hacienda se notó la posición cómoda del Ministerio al ignorar algunas órdenes de compra por considerarlas con precios bajos.

No todos están convencidos. El asesor financiero Ronald Vargas no considera que se presente una caída en las tasas a partir de este momento y más bien apunta a una estabilidad.

Para Vargas, aún no es momento de trasladarse con violencia al largo plazo, pues una medida de cautela es esperar hasta la fecha de colocación de los eurobonos y ver cuál será tasa efectiva que logren en las negociaciones.

Añadió que una medida prudente consiste en medir la liquidez que se tiene en este momento, pues si es excesiva y amenaza con acumularse, entonces es mejor hacer compras de largo plazo desde ya. En cambio, si tiene un flujo limitado, es mejor esperar hasta que los eurobonos salgan.

Golberg recordó que la tendencia de las tasas tampoco es una consecuencia directa de lo que haga Hacienda, pues otras entidades también presionan. Ese es el caso de los bancos, que pueden seguir captando de manera agresiva si el crédito se mantiene activo.

Por lo tanto, mientras se mantenga una demanda alta por dinero las tasas seguirán cercanas a niveles considerados altos.