Escuchar

Escuchar

El gusto de los inversionistas locales por bonos extranjeros está cayendo.

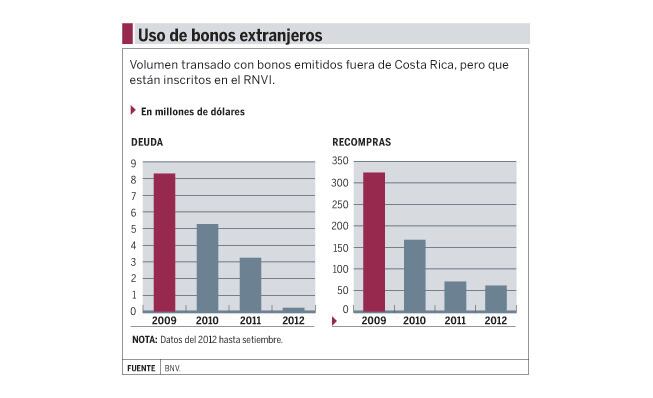

Para el 2011, el descenso en el volumen transado de estos valores fue del 39% en el mercado secundario y en recompras fue del 59%.

En nueve meses de este año esa tendencia se mantiene. Solo en instrumentos de deuda el descenso es del 97%.

En Costa Rica es permitido que, por interés de un intermediario, se lleven al Registro Nacional de Valores e Intermediarios algunos instrumentos emitidos en otros países.

Hasta el momento están con la categoría de inscritos 134 productos, de los cuales la mayor parte son bonos soberanos de diferentes países, bonos corporativos, así como notas estructuradas.

Actualmente, el reglamento sobre oferta pública de valores solo permite registrar títulos de deuda de gobiernos o bancos centrales o los que tengan respaldo de estos.

Según los datos aportados por la Bolsa Nacional de Valores, en el 2009 se negociaron entre recompras y el mercado secundario $321 millones en estos valores, pero en el 2011 fueron $71 millones.

Este año, el descenso parece ser mayor, pues el monto de negociación es de $54 millones.

Menos interés

El desinterés por esos valores viene desde la crisis económica internacional.

Orlando Soto Solera, gerente general de Acobo Puesto de Bolsa, explicó ese descenso en negociaciones obedece a una tendencia de repatriación de capitales por la incertidumbre de los mercados extranjeros.

Según Soto, los inversionistas que apuntan a estos emisores tenían sus recursos afuera antes del 2008, luego de la crisis y conforme recuperaron el capital lo trajeron a instrumentos locales.

José Mario Murillo, director transaccional de Sama Puesto de Bolsa, coincide con esta tesis. Él cree que las condiciones para invertir en productos foráneos se vieron afectadas con la crisis y desde entonces bajaron las negociaciones.

Otra razón que ha ahuyentado al inversionista es el incremento en el precio de los bonos. Por ejemplo, un título de Brasil con vencimiento al 2030 en el 2008 tenía un precio relativo de 100%, actualmente está en 207%, dijo Douglas Montero, gerente de mercado internacional del puesto de bolsa Mercado de Valores.

Lo anterior está relacionado con el comportamiento de las tasas de interés que, si tienden a bajar considerablemente, dejarán por fuera a los inversionistas que solo se mueven por rendimiento y no valoran otras consideraciones como la diversificación de emisores y liquidez.

Un caso de estos, agregó Montero, es un bono de Panamá al 2020 y emitido en el 2011 con una tasa de 5,2%. “Hubo poca gente en Costa Rica que compró porque les parecía bajo el rendimiento, sin embargo, hoy cotizan a 121% y el rendimiento es ahora del 2%, dejaron la ganancia de capital en la mesa”, narró Montero.

Vanessa Olivares, gerenta de BCR Valores, coincide en las versiones anteriores. Afirma que no existe una única explicación global para el desinterés y aunque solo una parte de bonos y otros instrumentos se vieron afectados por la crisis, el precio por la desconfianza los pagaron todos los emisores.

Soto insistió en que las tasas de interés locales tuvieron un peso relevante. Cuando se vinieron abajo, un bono en dólares podía rendir 2%, mientras que un certificado de depósito a plazo ganaba por lo menos medio punto más.

Incluso ahora, cuando el premio por invertir en colones es atractivo, tomando en cuenta los instrumentos emitidos localmente por entidades públicas, las emisiones internacionales tienen menos posibilidades de ser apetecidos, agregó Soto.

Para Olivares, solo con el tiempo se irán integrando más instrumentos de renta fija a los portafolios nacionales.

Los más usados

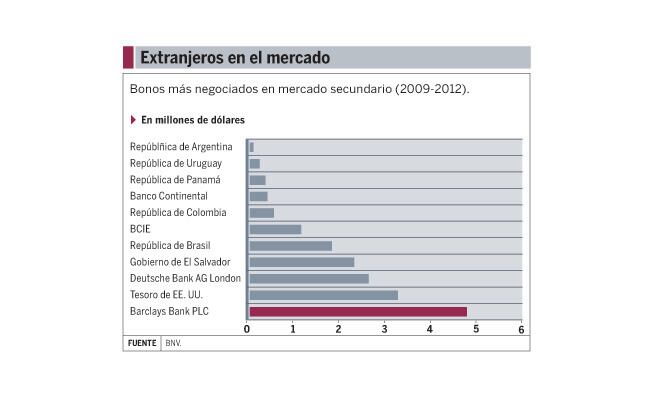

Del 2009 a la fecha los instrumentos con más movimiento en negociaciones del mercado secundario son bonos del Barclays Bank con vencimientos al 2016 y al 2020. .

En segundo lugar están los bonos del Tesoro de Estados Unidos, pero estos aparecen en la lista porque tuvieron alta negociación en el 2009 y desde entonces no volvieron a aparecer en movimientos del mercado.

En sector de las recompras y solo para el 2012, lo más utilizado es también Barclays Bank, que lleva negociado hasta setiembre pasado $28 millones. De segundo lugar, los bonos del El Salvador con vencimientos al 2023, 2032 y 2035. También es buscado el papel soberano emitido por Brasil al 2019, 2028 y 2037.