Escuchar

Escuchar

La competencia en el mercado de seguros apenas empezó a tomar fuerza hasta este año.

Para las aseguradoras privadas, tomó cerca de dos años ver una actividad dinámica, es decir, con varias compañías, múltiples productos y comercializadores.

Aunque la apertura quedó autorizada en agosto del 2008, para las empresas, el enfrentamiento se empezó a dar hasta el 2011 y fue más fuerte este año.

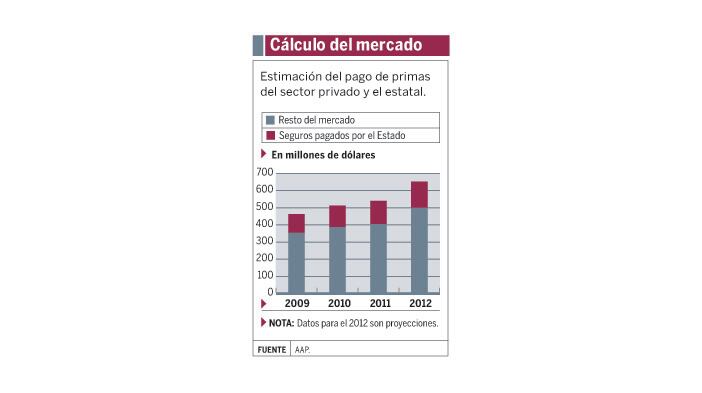

Adicionalmente, las firmas privadas consideran que el mercado al que tienen acceso es menor a la cantidad revelada en el total de primas pagadas.

Para la Asociación de Aseguradoras Privadas (AAP), la porción a la que pueden tener acceso es un 77% de lo que calculan que se pagará este año en primas de seguros voluntarios.

La diferencia con respecto al total la hacen los seguros que contrata el Estado.

En ese sentido, el volumen de mercado que AAP calcula accesible para este año es de $500 millones

La estimación la realizó AAP al usar de base los datos históricos de las primas pagadas por instituciones públicas y las tasas de crecimiento vinculadas con la inflación.

Kevin Lucas, representante de la AAP y gerente general de Aseguradora del Istmo, explicó que, del total de seguros que se pagan en el país, se excluyen los obligatorios y los contratados por el Estado debido a que en la Ley reguladora del mercado de seguros se estableció una condición.

Se trata de un inciso del artículo 7 que determina que, en principio de unicidad del Estado, este contratará directamente con el Instituto Nacional de Seguros (INS) todos los seguros necesarios para la satisfacción de sus necesidades, siempre y cuando ofrezca las condiciones más favorables en prima, deducible, cobertura y exclusiones, así como la calidad del respaldo financiero y respaldo de reaseguro.

Según Lucas, a las aseguradoras les tomó en promedio 16 meses registrarse y ofrecer como mínimo dos productos, razón por la cual fue hasta el 2011 que las cifras de ventas empezaron a moverse con más fuerza.

Además, dijo, no todas realizaron sus gestiones desde el primer momento en que entró en vigencia la apertura.

Vendedores influyen

La AAP también consideró que parte de las razones por las que al mercado le tomó cerca de dos años en calentar fue por la distancia que había entre la demanda de seguros y la oferta.

Lo anterior debido a que las nuevas firmas carecían de fuerza de ventas y buena parte de la existente estaba con el INS con la figura de agencias y sus respectivos agentes de seguros.

Antonio Barzuna, presidente de la correduría de seguros Avanto, coincidió en que el inicio de la competencia más activa sucedió en el 2011, cuando empezaron a verse cifras más altas en el resto de las compañías.

Para él, el mercado carecía de vendedores para todas las firmas y existían pocas sociedades corredoras, que son las entidades capaces y en la obligación de ofrecer seguros de varias compañías a la vez.

Según datos publicados por la Superintendencia General de Seguros (Sugese), en setiembre del 2010, había 7 firmas de correduría y para el mismo mes de este año esa cifra llegó a 17. Mientras tanto, la cantidad de sociedades agencia bajó de 76 a 68.

José Suquet, presidente ejecutivo de Panamerican Life, dijo a EF a finales de setiembre pasado que Costa Rica aún se encuentra en una etapa muy temprana en el campo de la competencia de seguros pero que, a pesar de todo, las cifras generan la expectativa de crecimiento para los recién llegados.

Esta firma espera mantener los porcentajes de crecimiento por varios años más e, incluso, que para el final del 2014 lleguen a tener el 15% del mercado, añadió Suquet.

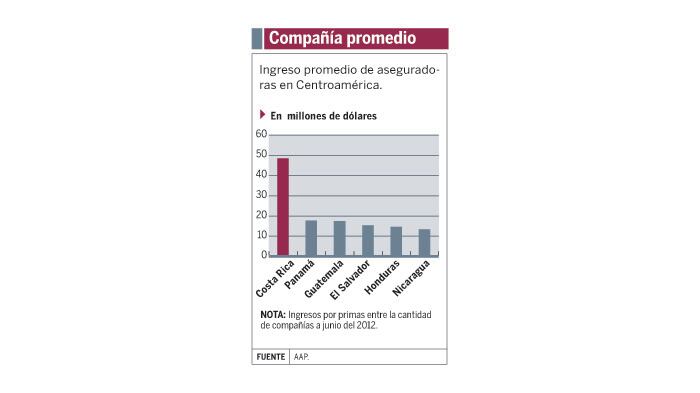

La AAP señala a Costa Rica como un sitio con espacio para las aseguradoras privadas, pues en una comparación con Centroamérica determinaron que tiene uno de los más altos gastos en primas y el promedio de pagos por compañía más alto.

De enero a junio pasado, 10 compañías en Costa Rica habían recibido en promedio $48 millones en primas, mientras que en países como Panamá, con 31 aseguradoras, el ingreso promedio fue de $17,5 millones.

Para Lucas, estas cifras sugieren que existe la posibilidad de que ingresen más empresas y que se distribuya aún más el monto total que se paga por primas.