Escuchar

Escuchar

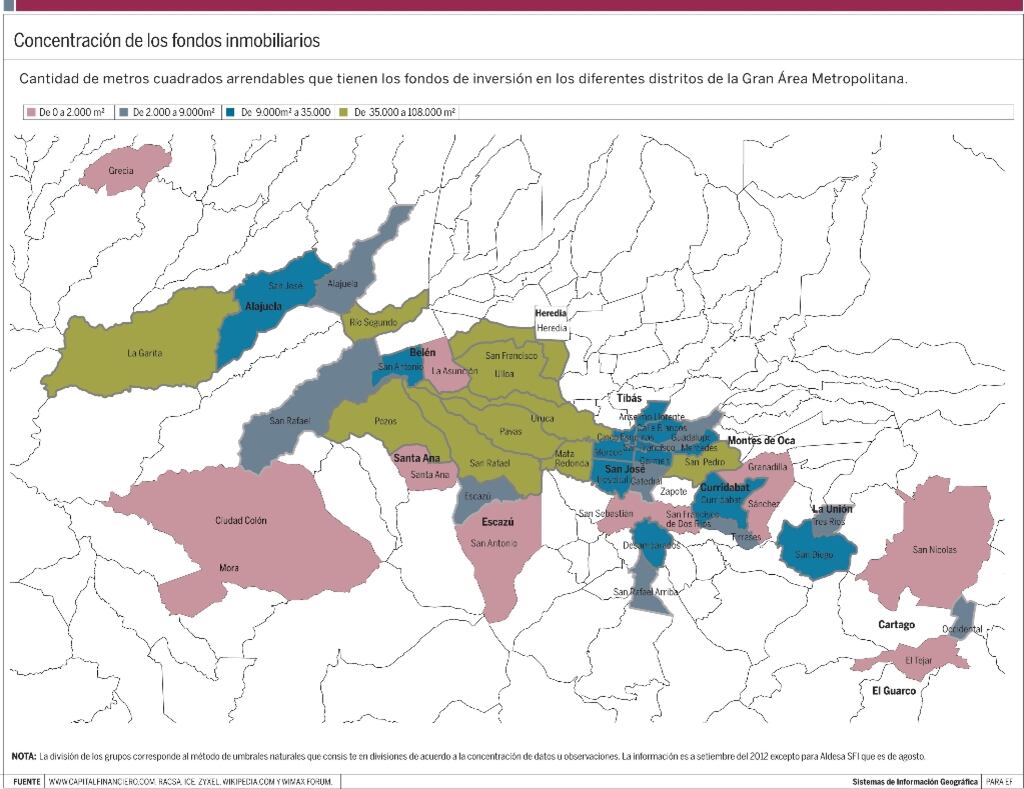

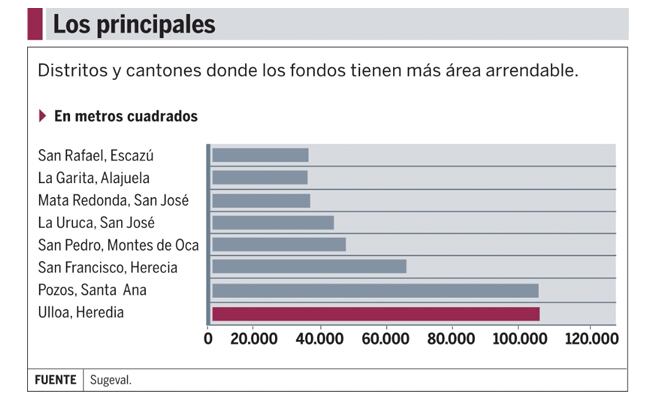

La preferencia de los fondos de inversión inmobiliarios es clara en lo que se refiere a la ubicación de sus propiedades: un 24% de toda el área arrendable está ubicada en Ulloa (La Aurora) de Heredia y en Pozos de Santa Ana.

El tercer distrito que más concentra propiedades es San Francisco, también en Heredia. En este lugar está el 7% todo lo que manejan los inmobiliarios.

Más abajo en la lista están el distrito central de Montes de Oca y La Uruca de San José con un 5%. El resto de las propiedades están repartidas en otros cantones y provincias con una menor proporción.

En lo que respecta al valor, los fondos inmobiliarios tienen un 23% del valor de sus activos en Pozos de Santa Ana.

Este distrito del oeste de San José suma $206 millones en propiedades que están en manos de los fondos.

El segundo lugar con la valoración más alta de los inmuebles es San Rafael de Escazú, pero la diferencia con respecto al primero es relevante, pues ese distrito concentra el 9% del valor de todos los inmuebles de los fondos.

Los resultados de esta comparación provienen de los datos mensuales que remiten las sociedades administradoras de fondos de inversión (Safis) a la Superintendencia General de Valores (Sugeval) con la información de sus propiedades y sus inquilinos.

Las cifras consideran todos los activos de los fondos inmobiliarios, los cuales incluyen todo tipo de actividad económica a la que se destina el inmueble, pueden ser oficinas, naves industriales, bodegas, supermercados o locales en centros comerciales.

Se consideraron los datos remitidos hasta el 30 de setiembre pasado con excepción de Aldesa Sociedad de Fondos de Inversión, cuya información corresponde a agosto.

En total, estos instrumentos de inversión acumulan 879.961 metros cuadrados de área que pueden alquilar con un valor total en libros contables de $882,6 millones.

Los datos anteriores reflejan otro indicador, a saber, en general, cada metro cuadrado vale para las sociedades $1.003. Además, estás propiedades tiene un promedio de ocupación de 84%.

Al final de setiembre pasado, estaban registrados 20 fondos inmobiliarios con un total de 6.921 inversionistas.

Los activos de este segmento son los segundos más importantes entre los fondos, pues equivalen al 30% del total existente, solo superados por los fondos de mercado de dinero.

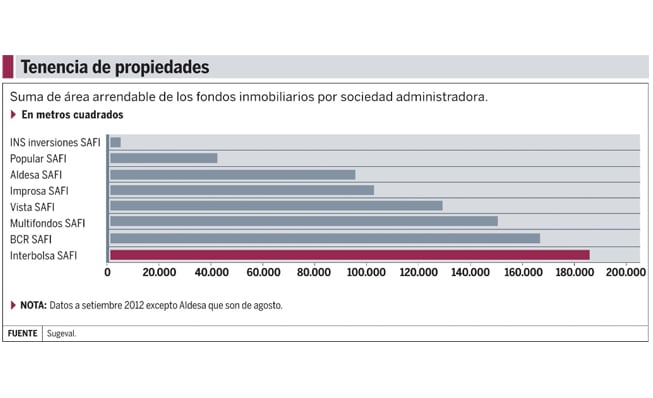

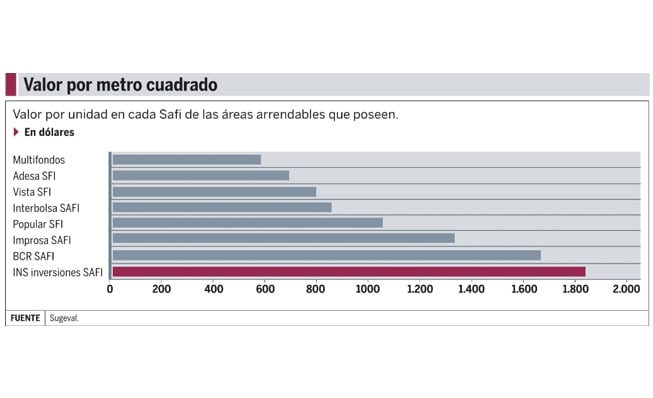

En el país operan ocho Safis con por lo menos un fondo inmobiliario cada una. La que más acumula terreno es la de Interbolsa, seguida de BCR SAFI. La que tiene menos propiedades es INS Inversiones SAFI.

Ese orden no es el mismo para las que acumulan mayor en valor de activos. BCR SAFI es la primera con $275 millones, cifra que equivale al 31% del total.

Curiosamente, la que menos inmuebles posee y consecuentemente tiene la menor participación en el mercado es la que marca el mayor valor por metro cuadrado. Se trata de INS Inversiones, pues cada metro de sus propiedades vale $1.814 mientras que el promedio de la industria es de $1.003.

Responden a la oferta

Para las Safis, esa tendencia de concentración geográfica responde principalmente a la oferta que existe en el mercado inmobiliario, el cual, a su vez, responde a la demanda que ejercen las empresas o industrias que requieren de los edificios.

En otras palabras, los fondos esperan a que haya un sitio que muestre buenas condiciones y luego llegan mediante la compra de propiedades.

Vladimir Sequeira, gerente general de Vista Fondos de Inversión, explicó que la concentración en un punto o distrito no es un factor de riesgo porque el desarrollo de los mercados ocurre de manera paulatina y no es de la noche a la mañana que se construyen nuevos edificios que sustituyan a los existentes y que generen una demanda por espacio hacia otras zonas.

“La concentración se dará en donde se dé el mayor desarrollo y este ocurre en los lugares en donde la demanda sea mayor”, agregó.

Para Antonio Pérez, gerente general de Multifondos, la preferencia por ciertos lugares también obedece a donde ocurra el crecimiento de la ciudad y, para él, esto ha venido pasando al oeste del cantón central de San José.

Según Pérez, los fondos siguieron la apuesta de los desarrolladores inmobiliarios que compraron la idea de que las mejores condiciones las encontrarían en cantones como Escazú, Santa Ana y algunos de Heredia.

Aunque la diversificación geográfica de los fondos inmobiliarios es un asunto por considerar, tampoco es trascendental, pues existen otros factores que son más relevantes para la continuidad y rentabilidad del negocio, dijo el representante de Multifondos.

Entre los factores está una gestión enfocada por las actividades económicas de los inmuebles, por ejemplo, la industrial, la comercial y la de oficinas.

Para Antonio Pérez, el margen para diversificar geográficamente es reducido, pues todas las actividades económicas y la población están concentradas en la Gran Área Metropolitana.

Concuerda con que existe poca diversificación por territorio, pero que, a su juicio, tener una propiedad en Cartago y otra en Montes de Oca tampoco otorga una gran diferenciación, lo que sí hace la separación de actividades económicas, como tener de inquilinos a una empresa de dispositivos médicos en un parque industrial y un centro de servicios de una compañía extranjera en un oficentro.

Dixiana Brenes, gerenta interina de INS Inversiones, afirmó que efectivamente es prudente diversificar en ubicación de las propiedades.

No obstante, la oferta es la que ha estado limitada y, en especial, luego de la crisis económica del 2008 y 2009 que dejó a unas zonas menos desarrolladas en cantidad de inmuebles con respecto a otras.

Asunto de inquilinos

La tendencia que sigan comités de inversión de los fondos también obedece al comportamiento de la demanda de los inquilinos.

Danny Quirós, gerente de inteligencia de mercado de la Compañía asesora en bienes raíces Colliers International, explicó que los fondos pueden ser guiados a la zona oeste porque los inmuebles ubicados allí suelen tener buenos inquilinos que ofrecen contratos atractivos y seguros en lo que respecta a su estabilidad.

Además, añadió Quirós, en casos como los locales de centros comerciales tienen mucha demanda que, aunque sean afectados por una alta rotación, mantienen una lista de espera que garantiza el ingreso a los propietarios.

Según Quirós, esa predilección de los fondos es una combinación de varios factores como el auge residencial de un grupo de población con mayor poder adquisitivo, la preferencia de las empresas y sus proveedores por estar cerca del aeropuerto y, principalmente, el nivel de demanda en todas las actividades económicas.

“Ellos (los fondos inmobiliarios) atacan el riesgo de desocupación aunque sacrifiquen en algunas ocasiones un poco de rendimiento”, agregó Quirós.

Dixiana Brenes, de INS Inversiones, recordó que las compras las determinan los niveles de riesgo y rendimiento. “Debe entenderse que lo que ha explicado la demanda en los últimos años de los fondos inmobiliarios ha estado ligado a la crisis del 2008, 2009 y parte del 2010 que, evidentemente, agregó niveles de riesgo adicionales, por lo que se disminuyó la demanda”, afirmó.

Lanzo Luconi, director de Aldesa Fondos de Inversión, dijo que las estrategia de diversificación en este caso no definió una localización específica para las adquisiciones y que más bien esa relativa concentración puede cambiar en cualquier momento.

Sequeira confirmó la importancia de la permanencia de los inquilinos para los fondos a pesar de las concentraciones en una zona geográfica.

“Es importante a la hora de analizar esas concentraciones, analizar igualmente el grado de dependencia del inquilino hacia el inmueble y la imposibilidad en el corto plazo de dejar el mismo. La dificultad que le representa el trasladarse a otra ubicación”, dijo Sequeira.

El interés para las Safis es verse lo menos afectadas por la desocupación, mantener los rendimientos estables a lo largo del tiempo y lograr el alquiler de un inmueble disponible en el menor tiempo posible. Por los resultados del mercado, esos factores están por encima de la concentración geográfica que se ha dado.