Escuchar

Escuchar

Mientras por los pasillos del Banco Central de Costa Rica (BCCR) posiblemente ya circulen borradores del Programa Macroeconómico 2013-2014, fuera de las paredes del ente emisor la expectativa en torno a la meta de inflación crece.

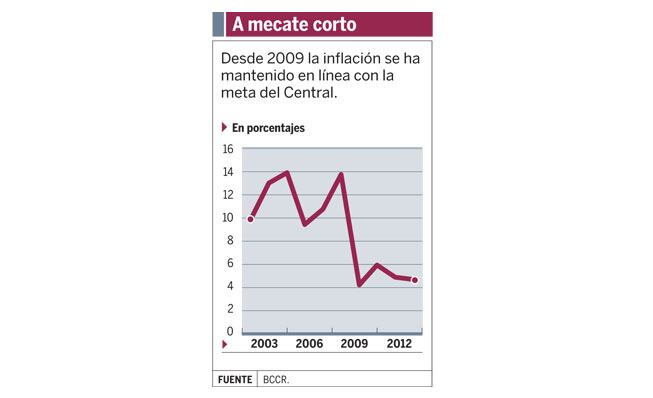

Con cuatro años al hilo de mantener el crecimiento de los precios dentro del redil, este podría ser un buen año para recortar el rango meta que en julio del 2012 se había fijado en 5% (±1 punto porcentual).

Sin embargo, el sector productivo presiona para que el Banco afloje el control de la inflación y colabore con el esfuerzo de empujar la producción y reducir las altas tasas de interés. El alto nivel de los rendimientos ha atraído a inversionistas extranjeros, lo cual motivó al Gobierno a impulsar varias medidas.

Además, una meta de inflación más alta es entendida por los empresarios como una señal de que el Central está dispuesto a continuar defendiendo el tipo de cambio.

“Vamos a seguir luchando porque haya estabilidad en el sistema cambiario. El tema es uno que preocupa y afecta mucho al sector y al empleo en el país”, aseguró Mónica Segnini, presidenta de la Cámara de Exportadores de Costa Rica (Cadexco).

En la balanza está la credibilidad que el Central ha logrado acumular durante los últimos años.

Juego de expectativas

La confianza en las previsiones del Banco Central con respecto a la meta de inflación no es una bagatela.

“Un aspecto importante son las expectativas de la gente. Los bancos centrales en países que tienen metas de inflación se estabilizan porque la gente las cree”, comentó William Calvo, exdirector de la Dirección Económica del Banco Central.

Durante años, y tan recientemente como en la década del 2000, el ente emisor solía anunciar una meta de inflación que rondaba el 10% y al cerrar el año los precios registraban crecimientos de dos dígitos.

Con cuatro años de mantener la inflación en línea con su rango meta (cerca del 5%), el Central cuenta al fin con depósitos de confianza a su haber.

La mayoría de 30 economistas encuestados a finales del año pasado por el proyecto de Inteligencia Financiera de EF esperan que este año la inflación sea del 5%.

Para algunos, este es un año propicio para acercase al crecimiento de precios que registran los principales socios comerciales del país (1,7% en Estados Unidos) y no hacerlo deja en entredicho el compromiso del Central.

“(Subir la meta) … es una decisión de política económica. Si lo hiciera, podría estar perdiendo algo de la credibilidad que le ha costado tanto ganarse”, estimó Luis Mesalles, economista de la Academia de Centroamérica.

Sin embargo, para otros, es más importante que el Banco, al final de cuentas, de en el blanco, aunque la diana esté más alta.

“Los problemas de credibilidad vienen si el Banco ‘engaña’ a las personas y empresas. Si acepta que la defensa de la banda implicará mayor inflación, lo que está diciéndonos es que está sacrificando la estabilidad de precios interna a favor de la estabilidad de precios externa. El tema de fondo aquí sería la transparencia con la cual haría dicho anuncio”, comentó Melvin Garita, de Lafise Valores.

Sin cambio

El Banco también tiene la opción de mantener sin cambios la meta que había establecido a mitad del año pasado, antes de que el ingreso de dólares al país creciera hasta convertirse en un problema.

“Tienen todavía un rango disponible para permitir que la inflación suba sin que se salga del rango meta que ya tiene”, apuntó Mesalles.

Este rango va de 4% a 6%. En 2012, el crecimiento de los precios alcanzó un 4,5%, y un año antes fue de 4,7%.

El margen a que alude Mesalles es de 1,5 puntos porcentuales. No garantiza comodidad, pero podría ayudar a que Rodrigo Bolaños, presidente del Banco Central, cumpla su filosofía de que el Central tiene como misión fundamental el control de la inflación.

La clave estará en cuántos de los dólares que han ingresado al país y se han alojado en títulos del Gobierno y en depósitos al sistema bancario se abran camino hasta llegar a la calle.

“Si esos depósitos son canalizados vía crédito es muy posible que se presenten presiones inflacionarias. Si van a títulos soberanos, las presiones dependerán del manejo que haga el Gobierno de esos recursos”, explicó Garita.

La incertidumbre terminará cuando el Central revele el Programa Macroeconómico para 2013 esta semana.