Escuchar

Escuchar

El pasado 26 de octubre, Florida Ice & Farm Co. (Fifco) anunció su compra más importante: la de un grupo cervecero estadounidense por $388 millones que representará un trago que duplicará el tamaño de la firma nacional.

La adquisición aún está pendiente de aprobaciones pero, cuando se concrete, Fifco será dueña de una empresa que produce en Estados Unidos el mismo volumen de bebidas que ella produce en Costa Rica.

Se trata de North American Breweries Holdings LLC (NAB), un grupo importador y productor de cervezas que es ya conocido para la firma costarricense, pues desde hace tres años y medio es el único encargado de introducir la marca Imperial a suelo estadounidense.

El sorbo que dará Fifco será el equivalente a manejar la misma capacidad en dos países.

NAB produce 50 millones de cajas equivalentes (4,5 millones de hectolitros) mayoritariamente de cerveza y, en menor medida, de maltas saborizadas.

Esa misma cantidad es la que manufactura Fifco en Costa Rica, con la diferencia de que considera todas las bebidas: cervezas, bebidas carbonatadas y jugos.

El director general de Fifco, Ramón Mendiola, no ocultó su entusiasmo por el tamaño de la transacción que realizaron y aclaró que aún no puede entregar más datos debido a que la empresa no está bajo el control de Fifco.

¿Por qué comprar en Estados Unidos? Mendiola enfatizó en que se debe a una opción para diversificar el origen de los ingresos, en especial, los producidos por las cervezas.

Para él, el objetivo es que en tres años logren generar las mitad de las ventas cerveceras fuera de Costa Rica, eso incluye las exportaciones y, como en este caso, los aportes de las subsidiarias.

Otra de las razones es que tenían disponibilidad de hacerse con un activo netamente cervecero del tamaño adecuado para ellos, algo difícil en la actualidad porque hay poco interés de venta de estas empresas.

Empero, como en toda transacción hay riesgos y amenazas.

Mendiola reconoció que aunque los ingresos de Fifco aumentarán, es muy posible que también lo haga su nivel de deudas.

Además, van a tener que buscar la forma de retener el staff gerencial de NAB y tomar el control en un mercado nuevo.

En este momento, la transacción no ha terminado.

La operación debe ser revisada por autoridades estatales y federales de Estados Unidos para revisar que la unión cumpla con el requisito de evitar los monopolios o el control de mercado.

Para Mendiola, este proceso culminará a más tardar a mediados de diciembre del 2012 y como mucho al día 30 de ese mes.

Un gran sorbo

La dimensión del sorbo de la cervecería es considerable, no solo por la capacidad de producción, sino también por la facturación que integrará a sus cuentas.

Según Mendiola, las ventas en el último año de NAB alcanzaron los $460 millones. Esa cantidad equivale al 75% de las ventas netas de Fifco y es el 92% de los ingresos generados únicamente por la producción de bebidas en el pasado año fiscal 2011.

Fifco facturó en ese periodo el equivalente a $610 millones en ventas netas.

Para los primeros nueve meses del pasado periodo fiscal (2012), la firma nacional ya contabilizaba $660 millones, sin contar las ventas de julio a setiembre (sin auditar). Es decir, para cierre de este periodo muy probablemente tendrá un crecimiento.

Al medir la operación por la valoración de las empresas, las cifras resultan llamativas.

Según las acciones en circulación y su precio actual en el mercado, Fifco tiene un valor aproximado de $700 millones.

Por su parte, NAB fue valorada en $388 millones, es decir, la compra representa el 55% del tamaño de la firma tica.

El resultado es una productora de cervezas de un tamaño considerable comparada con otras de Centroamérica.

Fifco se ubicaría como la productora más grande de la región medida por la capacidad de hectolitros elaborados de cerveza, seguida por Cervecería Nacional de Panamá.

Lo anterior sin contar que Fifco tiene participaciones en Cervecería El Barú de Panamá e Inversiones Cerveceras Centroamericanas de Nicaragua.

Ahora, el mercado está a la espera de los resultados finales del 2012 y de los efectos de otras adquisiciones.

En los últimos años, la empresa local ha mantenido espacio en su vaso para seguir tomando. En diciembre del 2011 adquirió la franquicia de panaderías Musmanni y en febrero pasado se quedó con los activos de Coopeleche.

La diferencia con su adquisición más reciente es que se trata de una empresa cervecera. El último negocio relacionado con esta actividad que hicieron fue en el 2002, cuando la holandesa Heineken compró el 25% de la subsidiaria Cervecería Costa Rica (CCR).

Según Mendiola, la incorporación de los resultados de NAB a Fifco hará que todo se modifique proporcionalmente, desde las deudas hasta las utilidades.

La compra se realizó gracias dos préstamos bancarios divididos en partes iguales otorgados por Morgan Stanley Senior Funding, que lo asumirá NAB, y otro por Bancolombia, que será responsabilidad de CCR.

El compromiso que asumirá NAB es por un plazo de siete años con un interés compuesto por la tasa Libor más 500 puntos base, que actualmente sería 5,8805%.

La otra deuda, que tendrá una subsidiaria de CCR en Estados Unidos, es a diez años a una tasa de Libor más 425 puntos base, lo que en este momento da un interés de 4,7949%.

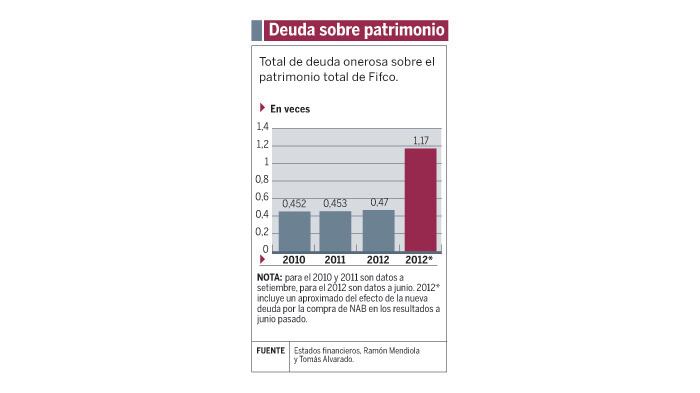

El ejecutivo de Fifco reconoció que probablemente los índices de endeudamiento se incrementen. El índice de deuda onerosa sobre patrimonio, con datos a junio pasado, estaría llegando a un aproximado de 1,17 veces si se suma la nueva deuda.

A la espera

Max Goldberg, analista económico del puesto de bolsa Mercado de Valores, advirtió que aún es prematuro saber con certeza el impacto en el estado de resultados de la cervecera, pero que, obviamente, la atención se orientará al comportamiento de las utilidades y el pago de las deudas.

Teóricamente, habrá un impacto en el rubro de pagos de deudas y en algunas razones financieras, aunque se supone que todo estará dentro de las capacidades de las compañías.

Para Jorge Volio, banquero de inversión, Cervecería está dando un paso a un nicho de mercado con excelentes expectativas que es el de las cervezas artesanales.

Los riesgos

Entre los riesgos que enfrentan con la transacción está el de mantener el equipo gerencial de NAB.

La amenaza viene porque Fifco no tiene la capacidad de exportar un equipo de ejecutivos, por lo tanto, se dio a la tarea de hacer un plan de retención de largo plazo para el personal en Estados Unidos.

La idea fue aceptada, en parte porque los ejecutivos sabían que la empresa se vendería por ser propiedad de un fondo de capital de riesgo.

Otra de las amenazas es el de tomar control de una firma en un mercado nuevo, para la cual insisten en el apalancamiento del equipo gerencial.

Mendiola fue cauto en adelantar planes para Fifco tras esta adquisición, pues aún estudia a qué tipo de sinergias se les puede sacar provecho.

Algo que sí es seguro es que se unificarán las compras de materias primas como la malta que importan de Europa.

Las transferencias tecnológicas de manufactura, sistemas de información e innovación serán temas que el equipo gerencial de NAB compartirá con Fifco.

Otra de las ideas de Mendiola es la opción de traer al país conceptos como los ale houses , pequeñas tabernas especializadas en marcas de cerveza artesanal. En Estados Unidos, NAB maneja siete de ellas.

La expansión del marca Imperial en Norteamérica también forma parte de los planes. Hoy, el 19% de las bebidas que exporta la compañía anualmente (255.600 hl) se va para 24 estados de ese país y lo convierte en su principal mercado fuera de Costa Rica.

El incremento ha sido significativo pues en el 2005 apenas llegaban a cinco estados.

El potencial aún es grande porque NAB puede producir aún un 30% adicional de lo que hoy fabrica, al igual que Fifco. Esto significa que ambas tienen la oportunidad de aumentar su producción a 12 millones de hectolitros.