Escuchar

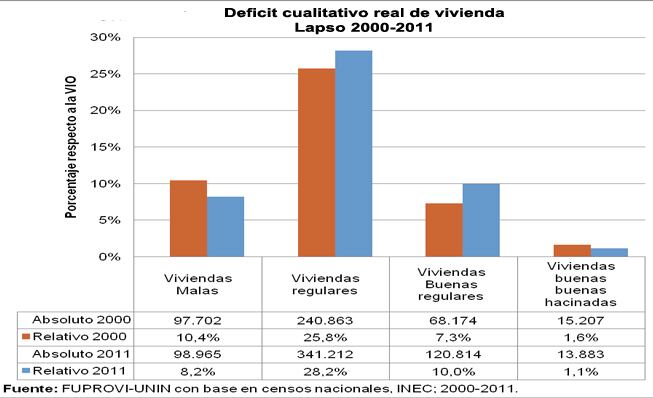

EscucharEn la última década se mantuvo la cantidad de viviendas catalogadas como "malas" y disminuyó el hacinamiento, pero aumentaron en un 50% aquellas que tienen el piso, las paredes exteriores y/o el techo en estado regular.

La Fundación Promotora de Vivienda (Fuprovi) dio a conocer este jueves su informe anual, donde analiza los datos del Censo del 2011 y de la Encuesta Nacional de Hogares (ENAHO).

Aunque ambos estudios utilizan metodologías diferentes, los resultados para el lapso 2000-2011 obtenidos con el Censo son similares a los obtenidos para el 2010-2011 por la ENAHO. En los dos casos se dio un aumento de las viviendas ocupadas, de los hogares y del faltante natural, así como de las infraestructuras en estado regular.

Con base en el Censo, para el 2011 existían 1.211.964 viviendas ocupadas, de las cuales el 38,1% requiere alguna reparación.

Además, en una década aumentó en un 28,9% la cantidad de hogares que comparten una vivienda en donde vive más de un hogar (faltante natural), es decir, cada vez más hogares compartieron la casa con otros.

No obstante, en este lapso creció también la vivienda individual ocupada (VIO) en un 0,6% más que los hogares. Si esta tendencia se mantiene significa que paulatinamente se irá reduciendo el faltante natural y así cada hogar ocupará su propia vivienda, o al menos, que habrá tantas VIO como hogares.

Sin cultura de mantenimiento

Franklin Solano, coordinador de la Gerencia de Desarrollo e Investigación de Fuprovi, explicó que el hacinamiento es una situación que puede responder a circunstancias coyunturales y que puede solucionarse sola con el tiempo, pero el deterioro de la infraestructura sí representa un problema de mayor peso, ya que las familias en Costa Rica carecen de la conducta de invertir en reparaciones y mantenimiento.

Además, estas inversiones suelen ser complicadas, pues si no salen de los ahorros, debe solicitarse un préstamo que, aunque es un monto mucho menor al de compra de casa, debe presentarse papelería similar.

"Los créditos para una televisión, por ejemplo, se aprueban rápido y fácil, casi sin requisitos, mientras que todos los relacionados a vivienda, incluyendo el de reparaciones, son complicados", agregó Solano.

En el Banco Nacional, por ejemplo, deben presentarse presupuestos y planos constructivos visados, copia de estar al día en los impuestos, plano catastrado y estudio de finca de la propiedad a hipotecar (la casa es la garantía de ese préstamo), copia de cédula y constancia salarial o certificación de ingresos.

La Dirección de Banca Hipotecaria informó que los créditos para remodelación o reparación representan solo el 3% de la cartera crediticia de vivienda.