Escuchar

Escuchar

El monto máximo de endeudamiento del 60% de los hogares costarricenses no es competitivo para la compra de una vivienda a nivel nacional.

Esto se contrapone a la oferta disponible en el mercado.

Los hogares del tercer quintil de ingreso presentan condiciones que les permitirían acceder a financiamiento para comprar una casa de ¢35,7 millones.

Es un monto que se queda corto frente a la oferta del mercado que, en su mayoría, no baja de montos cercanos a los ¢40 millones.

Un estudio de la consultora Gutiérrez y Gallardo de 2014 cuantificó el 45% de las casas vendidas por desarrolladores, cuyos precios oscilaban entre los ¢54 millones y los ¢81 millones.

Pese a ello, la cantidad de metros cuadrados de construcción de vivienda ha mantenido un comportamiento creciente desde por lo menos, los últimos cuatros años.

El impulso del que goza la actividad se explica por un conjunto de razones que van desde un tipo de cambio estable hasta el crecimiento de la población.

En evidencia

De acuerdo con la Fundación Promotora de la Vivienda (Fuprovi), un hogar con ingresos cercanos a los ¢456.574 por mes podría ser candidato a un préstamo máximo de alrededor de ¢18 millones en el sistema financiero.

Ahora, si se partiera del supuesto que esa familia cuenta con el 20% de la prima ahorrado (unos ¢4,5 millones), entonces estaría a las puertas de comprar una vivienda de aproximadamente ¢22,5 millones.

Datos de la Encuesta Nacional de Hogares (Enaho) ubican a la mayor cantidad de hogares en ese nivel de ingreso (segundo quintil). Unos 285.387 hogares.

Franklin Solano, coordinador de la unidad de investigación de la Fundación, explicó que dentro de ese primer escenario se entiende además que los hogares no tienen ninguna otra deuda que limite su capacidad crediticia.

“Los hogares de los primeros quintiles, por lo general, tienen otros créditos prendarios, deudas de tarjetas de crédito, deudas por estudio. Eso quiere decir que los resultados podrían ser aún más drásticos”, comentó Solano.

La Cámara Costarricense de la Construcción estimó al finalizar la feria Expoconstrucción en febrero, que solo un 20% de la oferta presentada se mantuvo por debajo del rango de entre ¢43 millones y ¢54 millones.

Un escenario mucho más complicado se plantea para las familias pertenecientes al primer quintil de ingreso (¢198.540).

Bajo el supuesto de que el hogar solicitara un préstamo a 30 años, que le significara una cuota máxima mensual de ¢79.416, lo más que una entidad financiera le giraría para la compra de vivienda serían unos ¢7,8 millones.

De igual forma, si se le suma la variable del 20% de prima, Fuprovi estima que ese hogar tendría acceso a una vivienda de no más de ¢9,7 millones.

A este quintil pertenecen unos 285.088 hogares.

Las familias que se ubican en el tercer quintil de ingreso, que ganan alrededor de ¢724.129 por mes, están más alineadas con la oferta del mercado.

En ese caso, el hogar podría aspirar a la compra de una solución que no supere los ¢35,7 millones.

En este rango, algunos desarrolladores han salido al paso. Eso sí, con características particulares.

La desarrolladora Rock Constructions tiene su proyecto Málaga City en Alajuelita y ofrece viviendas desde $60.000. Las características: 43 metros cuadrados, una habitación y un baño.

“Sin lugar a dudas esto nos invita a pensar que se debe de replantear el tema de la reducción en los costos de construcción, con planes reguladores más flexibles, por ejemplo”, mencionó Guillermo Carazo, presidente de la Cámara.

Los hogares que ganen poco más de un millón y hasta ¢2,5 millones mensuales , son los que tienen un futuro de compra más prometedor.

Con ese nivel de ingreso (cuarto y quinto quintil), las familias podrían negociar viviendas con valores desde los ¢56 millones hasta los ¢120 millones.

Sin embargo, poco menos de un 40% de la población cumple con esa condición de ingreso.

Crecimiento no cesa

A pesar de la disparidad entre oferta y demanda, la construcción de soluciones habitacionales no se resiente.

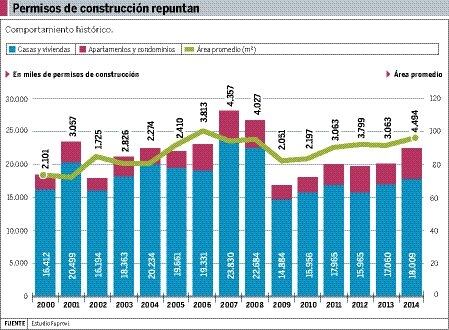

Según Fuprovi, y utilizando como referencia datos del Instituto Nacional de Estadística y Censo (INEC), el 2014 cerró como el año con la mayor cantidad de construcción de vivienda desde el 2009.

Los permisos para este tipo de construcción, crecieron 21% en ese periodo de 14.884 en el 2009 a 18.009 en 2014.

Hay varias explicaciones detrás del empuje de esta actividad.

Las primeras son un tipo de cambio estable y tasas de interés relativamente bajas.

Al mismo tiempo, una población que crece cada vez más, y viviendas habitadas cada vez por menos miembros, fueron señales que inciden en la evolución positiva del sector.

Según la Enaho del 2010, el país registraba 3,51 miembros por hogar, hoy, ese número se ve reducido a 3,34.

Los permisos de construcción en la categoría de apartamentos y condominios, también reportaron en 2014 el mayor crecimiento de los últimos 14 años, con 4.494 permisos

“Hace 15 años no se hacían apartamentos de un dormitorio, mucho menos dirigidos a personas solas o matrimonios sin hijos. Se están generando otras necesidades”, explicó el presidente de la Cámara de la Construcción.

Por último, la compra de casas como forma de inversión por un grupo de la población, es otra percepción aportada por el sector que explicaría los números al alza y que estaría marcando un rumbo en la oferta.