Escuchar

Escuchar

En el ámbito fiscal todo parece estar inventado.

La administración del presidente Luis Guillermo Solís dejó de lado cualquier intento de creatividad en la propuesta de reforma fiscal que dio a conocer la semana pasada y prefirió basar sus expectativas de recaudación en la Ley de solidaridad tributaria.

La iniciativa fue aprobada durante el gobierno de la presidenta Laura Chinchilla (2010-2014).

Pero el proyecto no prosperó pues la Sala Constitucional detectó vicios de procedimiento cometidos durante su trámite legislativo.

Los magistrados, empero, no cuestionaron el fondo de la propuesta, por lo que sus contenidos eran rescatables.

El otro insumo que utilizó el Gobierno para montar los borradores de las propuestas para reformar los impuestos de renta y ventas, para transformarlo en el IVA, fue el proceso de consolidación fiscal, comandado por el exministro de Hacienda de Chinchilla, Edgar Ayales.

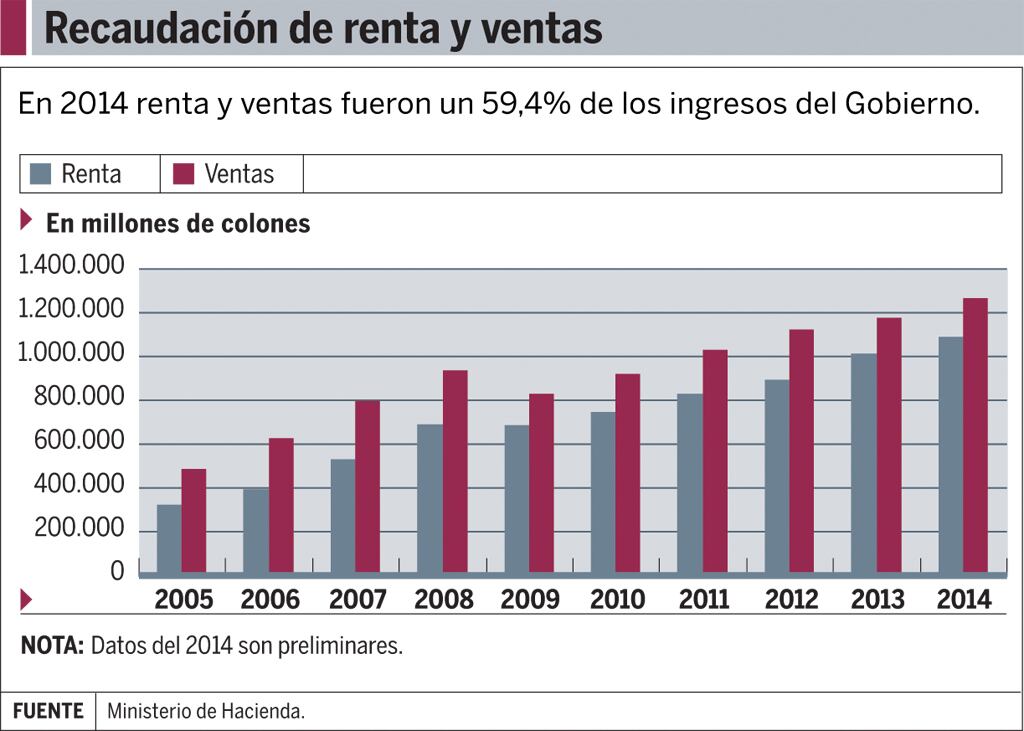

A diferencia de ambas iniciativas, que sugerían modificar múltiples impuestos, el gobierno de Solís decidió focalizar su propuesta en los tributos de renta y ventas, que son los pilares que sostienen los ingresos del Estado

Panorama crítico

Las reformas a ventas y renta buscan una recaudación adicional por año de 2% del PIB, tal como lo proyectó el gobierno pasado en el proyecto de solidaridad tributaria.

En el plan de Consolidación, el Gobierno pasado calculó un ajuste fiscal de un 3,49% del PIB con acciones conjuntas en ingresos y contención del gasto público.

Si bien los proyectos actuales son menos ambiciosos en cuanto a recaudación, el viceministro de Ingresos de Hacienda, Fernando Rodríguez, considera que un 2% del PIB adicional por año en recaudación (cerca de ¢600.000 millones) sería suficiente para traer estabilidad a las finanzas públicas.

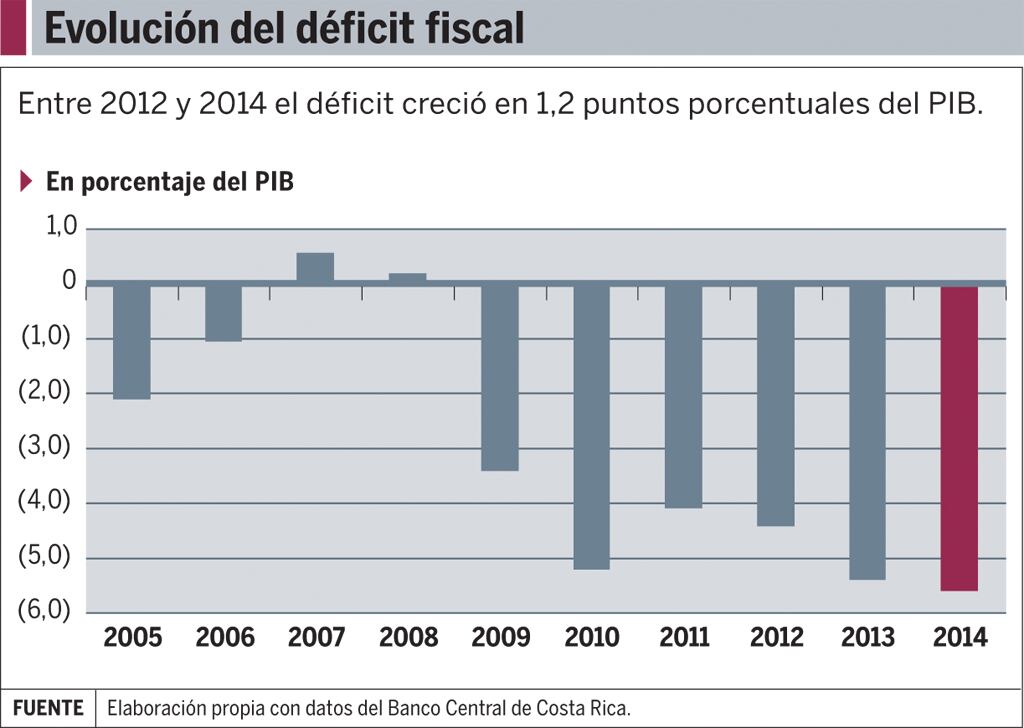

El déficit fiscal proyectado para este año sería equivalente a un 6,6% del PIB, 0,6 puntos porcentuales más que en el 2014.

Novedades en la propuesta

¿Cómo pretende Hacienda traer a sus arcas recursos frescos para financiarse?

Las novedades son pocas y se concentran, fundamentalmente, en un IVA agresivo.

La propuesta es que la tasa pase a un 15%, 2 puntos porcentuales más que en el actual impuesto de ventas.

Todos los bienes y servicios que se vendan en el país, y en todos los eslabones de su producción, hasta llegar a la venta al consumidor final, quedarían gravados, con algunas excepciones.

El proyecto únicamente exonera las consultas en los servicios de salud privados y la educación que imparten centros de estudio no estatales, pero carga con la tasa general del IVA la hospitalización y las cirugías en centros privados, iniciativa nueva con respecto a las anteriores propuestas fiscales.

La Canasta Básica Tributaria también estaría exenta del IVA, aunque su composición es incierta, pues depende de un decreto ejecutivo.

Algunos insumos para la producción, como embalajes, gozarían de una tarifa diferenciada.

En cuanto a renta, lo más novedoso del plan de reforma es la modificación del año fiscal, que iría del 1.° de enero al 31 de diciembre, con el pico en la recaudación durante marzo.

La propuesta también innova al pretender cobrar un 15% de renta sobre el excedente en el pago de aquellas cesantías que sobrepasen los 8 años.

Crea una nueva tasa del 25% sobre los sueldos que superen los ¢4,5 millones mensuales.

Tal como sus antecesores, la reforma se queda corta en la globalización de la renta y no aborda la universalización del impuesto.

Los proyectos generan desde ya criterios opuestos.

Para el abogado Diego Salto no conviene aumentar la tarifa del IVA hasta que el Gobierno demuestre acciones para reducir el gasto. Pese a esto, el jurista cree que el plan desarrolla bien técnicamente la estructura de IVA.

“Me parece incorrecta la introducción en este proyecto de un sustancial incremento de la tarifa del Impuesto sobre Bienes Inmuebles, el cual pasa al 5%”, dijo.

Alan Saborío, socio director de Deloitte y especialista en impuestos, recalcó las similitudes de la propuesta del IVA con la iniciativa del gobierno anterior.

Hacienda pretende que las reformas se puedan aplicar en el transcurso del 2016.

Proyectos fiscales del Gobierno distan poco de los de la administración pasada

‘Herencia’ marca reformas a ventas y renta

Nueva propuesta de reforma fiscal

Gasto Público: Los proyectos de reforma a los impuestos de ventas y renta no tocan el tema del control del gasto público, al no ser parte de una reforma fiscal integral.

Tasa del IVA: Propone llevarla hasta un 15% de forma gradual a un ritmo de un 1% adicional por año para consolidar la nueva tarifa en plazo de dos años tras la vigencia de la ley.

Salud y educación privada: Exonera del pago del IVA a esos servicios pero graba con la tasa general la hospitalización y las cirugías en centros médicos privados.

Servicios públicos: Exonera del IVA al agua, cuando su consumo sea menor o igual 40 metros cúbicos y la electricidad cuando se facturen menos de 250 kw/h al mes.

Canasta básica: Exonerada y establecida por decreto de Hacienda y del Ministerio de Planificación. Será revisada cada vez que se publique la encuesta nacional de ingresos y gastos.

Renta sobre los salarios: Grava hasta con un 25% los salarios superiores ¢4.450.000 mensuales.

Cooperativas: Impone un 30% de renta a aquellas que no estén delcaradas como micro, pequeñas y medianas empresas por el Ministerio de Economía (Meic).

Mipymes: Aplica una escala diferenciada de acuerdo con el tamaño de cada empresa con tasas de renta del 10, 15, 20 y 25% de impuesto sobre la renta.

Renta global: Aplica el concepto de forma aislada y desde la tasa que se impone a las rentas pasivas de capital y a las ganancias de los bancos, por ejemplo.

Pago de cesantía a trabajadores: Pretende gravar con un 15% de renta sobre el exceso del pago de aquellas cesantías que superen el tope máximo de 8 años para equipararlo a las rentas por dietas y gratificaciones.

Iniciativa de consolidación fiscal

Sugería congelar sueldos del sector público hasta por cinco años excepto los de los educadores. Planteaba control sobre pensiones, transferencias y eficiencia del gasto.

Planteaba una tasa del IVA de un 15% y aplicarla sobre la canasta básica pero con un IVA personalizado que permitiera hacer transferencias a las personas en situación de pobreza.

Planteaba el cobro de una tasa del 2% del IVA para la educación y la salud otorgada por empresas privadas.

No detallaba ninguna acción específica sobre el cobro de impuestos sobre los servicios básicos.

Gravaba gradualmente con una tarifa del 2% del IVA los bienes de la Canasta Básica.

Aplicaba una tasa del 20% a los salarios superiores a los ¢4.000.000 mensuales.

Eximía a todas las cooperativas del pago de renta independientemente de su escala de negocio.

Mantenía la exoneración del pago del impuesto sobre la renta para las cooperativas sin distingo del tamaño de sus negocios.

Proponía migrar hacia un impuesto de renta global en un plazo de dos años y uniformar las tasas sobre rentas pasivas de capital al 15%.

No contenía ninguna disposición para gravar el pago de la cesantía con el impuesto sobre la renta. El tema no formó parte de la agenda que se tocó durante el proceso de diálogo nacional.

Ley de Solidaridad Tributaria

La iniciativa no contenía acciones para el control del gasto público.

Sugería una tasa general del 14% para el IVA que estaba acompañada de múltiples exoneraciones y tramos con tasas diferenciadas.

Gravaba con un 2% de IVA todos los servicios médicos y educativos privados.

Proponía un tratamiento igual al que rescata el Gobierno de Luis Guillermo Solís en la reforma al impuesto sobre las ventas.

Incluía un artículo transitorio donde se detallaban cada uno de los productos y servicios exonerados que componían la Canasta Básica.

Proponía un 20% como tarifa superior de renta para los salarios que sobrepasaran ¢4.000.000 mensuales.

Pretendía mantener la exoneración sobre todas las cooperativas sin importar su tamaño.

Creaba tramos diferenciados de un 15 y un 25% del impuesto sobre la renta.

No incluyó modificaciones a renta para ir migrando hacia un esquema globalizado.

No contenía ninguna disposición para gravar la cesantía con renta. Durante la discusión del proyecto los diputados más bien abogaron por proteger en todos sus extremos los derechos laborales de los trabajadores.