Escuchar

Escuchar

Desde que empezó el 2014, el Banco Nacional de Costa Rica (BNCR) está ejecutando una serie de duras medidas para mejorar sus principales indicadores y resultados, los cuales se deterioraron en el 2013.

La junta directiva de esa entidad solicitó a la administración acciones para fortalecer el índice de suficiencia patrimonial y para levantar la eficiencia y la rentabilidad, según documentos y actas a los que EF tuvo acceso.

Dichos planes incluyeron medidas como la emisión de deuda subordinada, el aporte de dividendos por parte de subsidiarias, la venta parcial de la cartera de crédito, un recorte en gastos, la aplicación de comisiones por servicios y el cierre de oficinas.

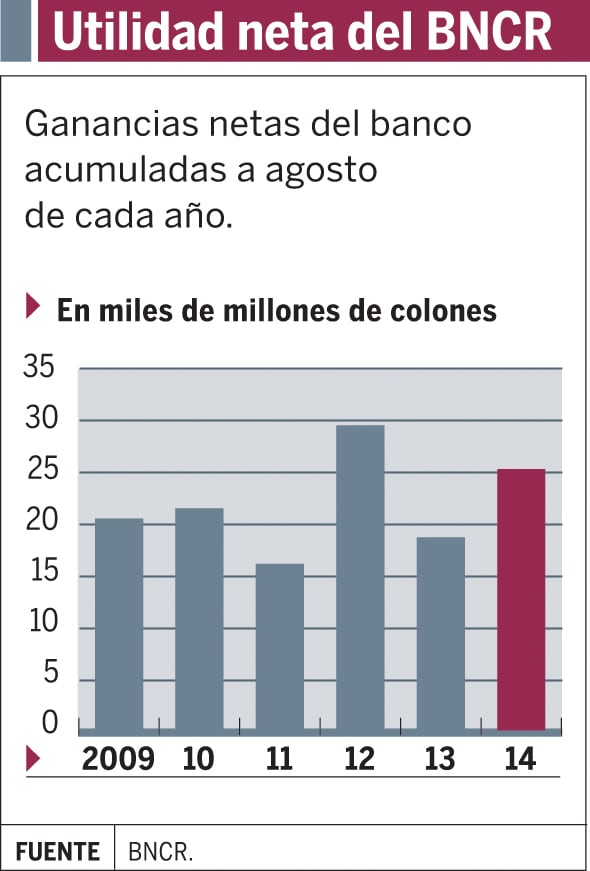

El 2013 golpeó al BNCR con un menor crecimiento de su utilidad neta. Según los estados financieros auditados, el descenso para ese año –con respecto al 2012– fue de 44% en términos reales. La ganancia cerró en ¢25.141 millones.

Sin embargo, parte de esa utilidad, se originó por el aporte de las empresas subsidiarias y también por la generación de ganancias de capital provenientes por la colocación de bonos de deuda internacionales en el 2013.

Adicionalmente, el denominado índice de suficiencia patrimonial muestra un deterioro desde principios del año pasado, que lo llevó a estar entre 10% y 11%. Años atrás estuvo por encima del 12%.

Por normativa, este indicador no puede ser menor a 10%.

Para Fernando Naranjo, gerente general del banco, los resultados del 2013 se deben, en parte, a que el 2012 fue un año particularmente bueno por los mayores ingresos provenientes del incremento en las tasas de interés.

También explicó que durante el año pasado tuvieron un crecimiento sobresaliente en las carteras de crédito y que dicho movimiento empezará a reflejarse en mejores utilidades en los próximos meses.

Al cierre de agosto, el nivel de ganancias mostraba una mejoría con respecto al mismo mes del año pasado (28% real), según los datos aportados por el Banco y a los que aludió Naranjo. .

Los resultados, sin embargo, preocuparon a la directiva de la entidad desde enero. Los directores llamaron la atención debido a que el banco quedó por debajo de otros competidores.

Desde ese entonces, la junta encargó a las gerencias planes de acción con la meta de revertir los problemas.

Las preocupaciones siguieron, incluso, con el cambio de cuatro nuevos miembros a la junta directiva (en junio pasado), quienes mantuvieron las estrategias de mejora y continuaron solicitando explicaciones a la administración.

El Banco Nacional es el más grande del país y el pasado 9 de octubre cumplió 100 años. Tiene activos por ¢5,4 billones y da empleo a 5.400 personas. Tiene 170 oficinas en el país.

Preocupaciones

Una de las primeras observaciones que hizo la junta directiva en enero pasado fue sobre el descenso del porcentaje de suficiencia patrimonial. En ese momento, se acordó de forma unánime encargar a la gerencia general un plan para revertir el indicador.

La otra preocupación fueron los gastos administrativos, los costos de la operación y el descenso de las utilidades.

Los directivos también incorporaron en sus debates la posición que debería tener la institución respecto a su manejo de activos y pasivos en moneda extranjera, dado que para los primeros meses se presentó en el mercado local una mayor volatilidad en el tipo de cambio.

En julio del 2014, las inquietudes eran similares.

Con el fin de afinar la medición de resultados, se solicitó informes financieros mensuales en los que se pudieran identificar claramente los esfuerzos realizados en reducción de gastos e incremento de ingresos, según consta en las actas de junta directiva de julio pasado y de las que EF tiene copia.

A mejorar los indicadores

En febrero pasado, la subgerencia de riesgo y finanzas del Banco presentó el plan de mejoramiento de suficiencia patrimonial.

El resultado esperado de este proyecto se centró en levantar el porcentaje del 10,93%, con que cerró en diciembre pasado, y dejarlo en 12,41% al final del 2014.

El indicador siguió bajando a inicios de año y para febrero llegó a 10,69%, reveló Jeannette Ruiz, vicepresidenta de la junta directiva del BNCR.

La normativa vigente en Costa Rica indica que la suficiencia de las entidades financieras debe ser superior al 10%. Es el porcentaje mínimo de capital que deben tener para respaldar sus activos (préstamos e inversiones) ponderados por riesgo.

Gerardo Ulloa, subgerente del BNCR, explicó que, en este momento, el indicador subió a más del 12,5% luego de los ajustes realizados. Esa cifra también fue confirmada por Ruiz.

Una de las principales medidas que la entidad tomó para mejorar el indicador fue la suscripción de una deuda subordinada por $100 millones con el Banco Interamericano de Desarrollo (BID) en mayo pasado.

Ese dinero pasó a formar parte del capital principal de la entidad y eso mejoró su solvencia.

Según el plan, ese aporte externo debería tener un efecto de 1,5 puntos porcentuales de impulso sobre la suficiencia.

Adicionalmente, ahora se negocia con el Banco Centroamericano de Integración Económica (BCIE) un aporte de capital secundario por $30 millones.

Desde la perspectiva de Ruiz, el Banco debe hacer esfuerzos para mantener la suficiencia sin considerar la deuda subordinada como la única herramienta para mejorar.

“Este indicador, en rangos de normalidad, da tranquilidad ante eventuales escenarios de riesgo”, agregó la directora.

Por su parte, Fernando Naranjo explicó que el descenso de ese porcentaje obedeció al incremento en créditos durante el 2013, los cuales pronto empezarán a dar mayores ingresos que, a su vez, alimentarán las utilidades a partir de este año.

Son precisamente esas mayores ganancias con las que Naranjo espera hacer una mayor capitalización de la entidad y así mejorar su solvencia.

No obstante, el entidad tiene comprometidas más de la mitad de las utilidades netas que logre debido a impuestos y aportes específicos creados por ley.

Otras de las medidas que se llevó a cabo fue un ajuste en el pago de los dividendos que aportan las firmas subsidiarias y la venta de aproximadamente $170 millones de créditos corporativos a Bicsa y al Banco de Costa Rica (BCR).

Al respecto, Ulloa confirmó que las ganancias de las subsidiarias se distribuyeron y que efectivamente vendieron participaciones en proyectos de financiamiento grandes.

El subgerente detalló que la venta de créditos se realizó como una estrategia de dilución de riesgo y aclaró que en cada operación el BNCR se reservó más del 50% de los créditos.

Control financiero

El otro plan solicitado por la directiva y presentado en marzo pasado se hizo para mejorar la eficiencia y la rentabilidad. Pero también incluyó las acciones para elevar la solvencia.

El descenso en las utilidades fue uno de los motivos que impulsó las acciones.

La baja de la Tasa Básica Pasiva en el 2013, una provisión o reserva de ¢6.233 millones como una contingencia por asuntos legales y otras provisiones que se hicieron por bienes realizables en poder del banco estrujaron las ganancias del año pasado.

Entre las acciones pedidas están el establecimiento de comisiones a todos los servicios, la revisión de las tasas activas de corto plazo para mejorar el margen financiero, la eliminación de gastos, la eliminación de contratos temporales de personal y el cierre de, por lo menos ocho oficinas, según los documentos en poder de EF.

Sobre estas tareas, Ulloa dijo que todas las medidas han permitido elevar las utilidades este año y se refirió a las cifras acumuladas a agosto de cada año.

Las ganancias citadas por el funcionario son de ¢25.324 millones, lo que representa un 25% más en términos reales respecto a a agosto del 2013.

Además, dijo Ulloa, redujeron en 31% el monto neto de bienes que pueden vender o realizables y que provienen de garantías de créditos.

Respecto a la posibilidad de cerrar oficinas, el gerente interino respondió que solamente cerraron tres: una San Carlos, otra en Grecia y una más en el centro de San José.

Jeannette Ruiz reiteró que la política de reducción de gastos se mantiene y, sobre los mecanismos para aumentar la rentabilidad, manifestó que aún es necesario analizar los resultados desde el punto de vista numérico y desde la calidad del servicio.

“La junta directiva sí pretende impulsar medidas adicionales para mejorar los resultados, pero especialmente para hacerlos sostenibles” añadió la videpresidenta de la junta.

La junta directiva del BNCR solicitó a la administración acciones inmediatas para mejorar el indicador de suficiencia patrimonial y aumentar las ganancias en el 2014.

| Plan para la suficiencia patrimonial (febrero, 2014) | |

|---|---|

| Acciones | Efecto esperado |

| Ajuste por pago de dividendos de subsidiarias. | $10,6 millones / 0,16 puntos porcentuales en la suficiencia patrimonial |

| Emisión de deuda subordinada con el Banco Interamericano de Desarrollo | $100 millones / 1,5 puntos porcentuales. |

| Venta parcial de cartera de crédito corporativo a Bicsa yal BCR | $170 millones / 0,17 puntos porcentuales. |

| Solicitud de esfuerzo adicional a subsidiarias (operadora de pensiones, puesto de bolsa) | $2 millones / 0,03 puntos porcentuales. |

| Reducir liquidaciones crediticias al mínimo. | $12 millones /0,03 puntos porcentuales. |

| Restricción del gasto adicional | No aplica. |

| Regulación al crecimiento del crédito | No aplica. |

| Plan de acción para incrementar la eficiencia y la rentabilidad (marzo, 2014) | |

| Acciones | Implementación |

| Todo servicio y comisión que suministre el banco debe tener una rentabilidad del 30% sobre su costo directo asociado. | Labor permanente. |

| Realizar un ajuste general de las comisiones para que el crecimiento sea de un 15% en lugar de un 10% que era la meta inicial. | Labor permanente. |

| Revisar las tasas activas de corto plazo y ajustarlas para mejorar el margen financiero. | Labor ejecutada. |

| Reducción de gastos: eliminación de 30 vehículos alquilados cuyo costo era de $35.000 mensuales; reducción de líneas telefónicas y celulares con un ahorro de unos ¢6,9 millones; eliminación de 100 contratos temporales de funcionarios con un eventual ahorro anual de ¢584,4 millones. | Abril, 2014 y labor permanente. |

| Control del pago de recargos. Implementación de un sistema de control, análisis y validación que identificó 147 casos donde no era necesario. Ahorro de cargas patronales de ¢132,2 millones. | Labor permanente. |

| Control del pago de tiempo extraordinario. Impacto de ahorro mensual estimado de ¢10,7 millones, un 7,87% de lo reportado para este tipo de pago. | Labor permanente. |

| Reducción al rubro más importante en gastos generales que es el de promoción y publicidad. Se pretende una reducción de un 50% sobre el presupuesto inicial en este renglón. | Labor permanente. |

| Programación del cierre de ocho oficinas de acuerdo con estudios de impacto, se eliminarían cerca de 40 plazas ocasionales y bajarían costos de alquiler, seguridad, servicios públicos. Al 9 de octubre se habían cerrado 3 oficinas. | Durante el 2014. |