Escuchar

Escuchar

Uno de los motores de la economía local está bajando sus revoluciones. El crecimiento del crédito en Costa Rica está perdiendo velocidad, pues de un porcentaje interanual de crecimiento del 16% en el 2014, pasó en marzo a 8%.

La tendencia a la baja comenzó en mayo del 2014 y desde entonces ha venido cayendo, con excepción de diciembre pasado, cuando tuvo un respiro.

El comportamiento sigue la tendencia de la producción nacional medida por el Índice Mensual de Actividad Económica (IMAE). Las variaciones interanuales de este indicador muestran que la economía ha venido perdiendo fuerza desde mayo del 2014.

Según la medición del Banco Central de Costa Rica (BCCR), el IMAE aumentó un 2,2% en febrero anterior, mientras que en mayo del año pasado alcanzó un 4%, lo que confirma una desaceleración.

Para Carlos Brina, subgerente de Scotiabank, ese menor crecimiento de los préstamos carece de razones asociadas al mercado. Añadió que, posiblemente, las cifras se vean afectadas por el efecto de la devaluación del colón.

A la hora de segmentar la cartera de préstamos por tipo de banco o por moneda, se obtiene un resultado más claro de lo que pasa con el dinero.

Aunque en menor proporción, los otros que perdieron el ritmo en esa moneda fueron los bancos privados, no se trata de una total paralización, pues pasaron de un incremento del 35% a uno de 22%.

Las entidades estatales, por su parte, mantuvieron el saldo relativamente estable en moneda nacional y solo reportan un leve descenso en febrero y marzo pasados.

Por el momento, el Central considera que el comportamiento de los primeros meses del 2015 es acorde con lo previsto.

“Desde el punto de vista monetario, no se están generando presiones adicionales de gasto que comprometan alcanzar la meta de inflación”, dice el comentario emitido a mitad de marzo, justo cuando se aplicó una rebaja en la Tasa de Política Monetaria.

El Central ha bajado esta tasa porque tiene la inflación bajo control e, indirectamente, impulsaría el crecimiento económico.

En las entidades financieras no hay intenciones de reducir el crecimiento del crédito y más bien mantienen la expectativa de que las colocaciones de préstamos sigan aumentando.

Lo anterior se basa en que las tasas de interés no tienen presiones al alza de momento y el tipo de cambio se mantiene casi estable.

Por ejemplo, el Banco Popular espera que las operaciones en colones tengan un aumento del 18%, porcentaje que sería casi igual al logrado en el 2014 (18,6%). En dólares, el incremento sería del 13%, bastante más que el 2% logrado en el 2014, dijo el director de soporte financiero, Gerardo Abarca.

El banquero confía en un repunte de la economía para el segundo semestre del 2015.

Más dólares

Empero, el Popular y otras entidades esperan que las colocaciones en dólares aumenten.

Durante la primera parte del 2014 –cuando hubo una devaluación de hasta 12%–, surgió el temor por el encarecimiento del dólar e incluso las autoridades del BCCR advirtieron a los bancos y a la población de los riesgos de tener una deuda en moneda extranjera si se perciben ingresos en colones.

Los ejecutivos de varios bancos tienen la expectativa de un mayor dinamismo en las transacciones en moneda estadounidense durante el 2015.

En marzo pasado, el BCCR insistió en que si continúa un mayor avance de los créditos en dólares, tomará medidas para mitigar el riesgo, aunque no detalló en qué consistirían.

El Programa Macroeconómico para el 2015 (presentado el pasado 31 de enero) proyectó un crecimiento promedio de 5,5% del crédito en dólares y del 18% en colones. Algunas de las entidades esperan porcentajes superiores a los anteriores.

Sin embargo, algunas de las condiciones que se han presentado en los últimos meses hacen que los préstamos en dólares sigan siendo atractivos.

La primera es que las tasas se mantengan bajas con respecto a las que se cobran en colones. El margen ( spread ) entre una moneda y otra se estrechó en el 2013, pero luego se volvió a ampliar levemente y se ha mantenido estable.

Los datos indican que esa diferencia está en 6,63 puntos porcentuales.

La segunda condición es el comportamiento que ha tenido el tipo de cambio desde mediados del 2014 a la fecha. El valor del dólar ha estado desde entonces bajo una vigilancia constante por parte de las autoridades del BCCR.

Aunque han ocurrido variaciones en el precio de la moneda, el Central ha intervenido para evitar cambios mayores que aumenten el nerviosismo en la economía. Esa labor la sigue llevando a cabo y son pocas las ocasiones en que el BCCR permite un ajuste mayor de un ¢1 entre días consecutivos.

Ese comportamiento termina por transmitir algún grado de seguridad o certeza de lo que pasará con el precio del dólar y puede incentivar el endeudamiento en esa moneda.

Para el economista Alberto Franco, la estabilidad del mercado cambiario ha dado la pauta de las expectativas del tipo de cambio.

Para el 2015

Para lo que resta del año, el aumento esperado de las carteras es calificado como bueno por los banqueros consultados.

Norman García, analista financiero del Grupo Acobo, señaló que las tasas de crecimiento totales no estarán muy lejos de las proyectadas por el Central.

Jonathan Valembois, gerente de finanzas de Banco Lafise, adelantó que este año esperan tener crecimientos en las carteras de colones y dólares.

En el caso de los dólares, agregó que en los tres primeros meses ya crecieron más que en todo el año anterior. “Sentimos que en este año hay menor incertidumbre cambiara, lo que promueve el crecimiento de los dólares”.

Valembois añadió que, en este momento, todo depende de las expectativas que genere el Gobierno y de otros elementos, por ejemplo, lo que suceda con el gasto del Estado en infraestructura, lo cual podría ser un catalizador del crecimiento.

Para Arturo Giacomin, presidente ejecutivo de Davivienda, la meta planteada en esta entidad es un aumento general de todo el portafolio del 12%.

Según él, el crédito se dinamizará porque existe estabilidad en las tasas de interés externas que puede facilitar el aumento crediticio.

Las condiciones y los grandes proyectos que lleve a cabo el país acaparan la atención de los banqueros y ahí depositan parte de las expectativas de crecimiento y dinamismo.

Hairo Rodríguez, gerente interino de Cathay, explicó que para elevar el crecimiento económico por encima del 3,5% se requiere de grandes proyectos con los que aún no se cuenta.

A pesar de esas condiciones, el banquero confía en que durante el segundo semestre la demanda de préstamos aumente debido al apoyo que dan las tasas relativamente bajas en ambas monedas.

Estabilidad de tasas

Otra de las opiniones que tiene consenso para este año es la estabilidad que tendrán las tasas locales, en especial en colones.

Gerardo Abarca, del Banco Popular, dijo que para la Tasa Básica Pasiva esperan oscilaciones entre más y menos 0,5 puntos porcentuales respecto al valor registrado al cierre del 2014 (7,20%).

“Estas tasas de interés son afectadas por las políticas gubernamentales, en materia de déficit fiscal y el tipo de financiamiento adoptado por la gestión pública”, aseguró Abarca.

Por el momento, no se esperan presiones que puedan elevar el costo del dinero. Por un lado, el Ministerio de Hacienda tiene en su bolsillo $1.000 millones de la última colocación de bonos soberanos y ha hecho canjes de deuda para evitar hacer nuevas subastas que presionen los rendimientos.

Por su parte, el Central está tranquilo con el nivel de inflación y por eso bajó la Tasa de Política Monetaria en dos ocasiones este 2015. Se espera que esta medida termine por afectar, dentro de algunos meses, a los intereses de los préstamos.

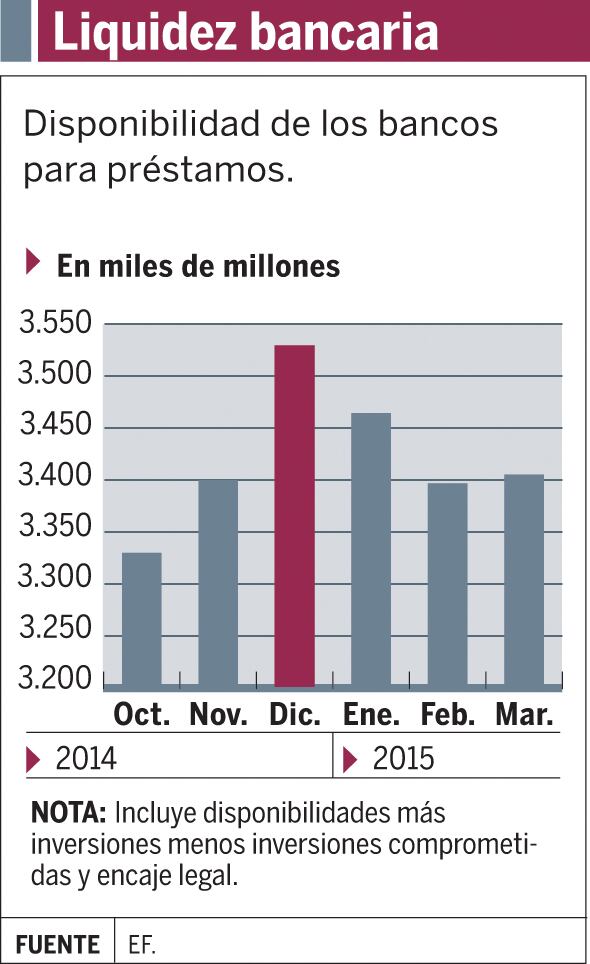

Otro elemento que evitaría presión sobre las tasas es la liquidez de los bancos, es decir la cantidad de dinero que tienen disponible para préstamos.

Carlos Brina, de Scotiabank, dijo que están holgados en cualquiera de los indicadores, ya sea por el índice de cobertura de liquidez o por los calces de plazos por monedas.

De esta manera, si las entidades financieras tienen dinero disponible, pueden evitar salir al mercado para captar recursos y presionar al alza las tasas.

García, de Acobo, considera que efectivamente los intereses se mantendrán estables y en esto colabora la inflación baja.

Sin embargo, no todo es un asunto de precio. Para Alberto Franco, hace falta algo más que un descenso en los intereses para impulsar el crédito. Agregó que movimientos de medio punto porcentual tampoco marcarán una diferencia en la demanda.

Estima que el incremento en la demanda de préstamos también depende de que los participantes en la economía (personas y empresas) desarrollen confianza, es decir, estén dispuestos a pedir créditos para sus proyectos.

Parte de esa confianza se sustenta en las condiciones de empleo, pues si las personas perciben que hay inestabilidad en sus trabajos, entonces no solicitarán créditos, agregó García.

A diciembre pasado, la tasa de desempleo en Costa Rica fue de 9,7%, en una economía creciendo al 2,2%, señales que no son alentadoras.