Escuchar

Escuchar

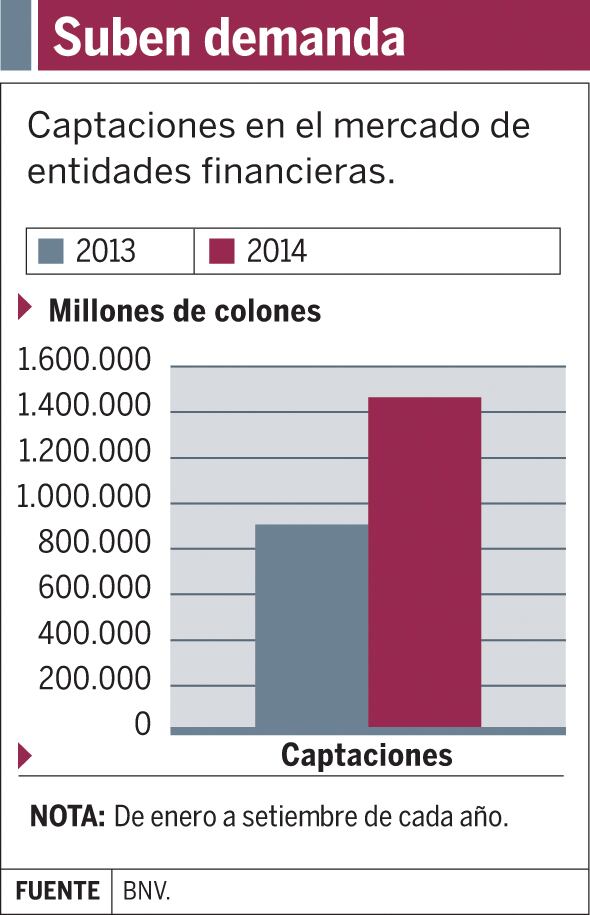

Las entidades del sector financiero salieron en busca de más dinero en el mercado de valores costarricense este año. Su demanda aumentó en un 61% al compararla con el año pasado.

Bancos, mutuales y financieras captaron entre enero y el 27 de setiembre pasados un total de ¢1.463.900 de millones.

Entre los que más impulsaron la demanda de recursos están los bancos estatales y uno privado.

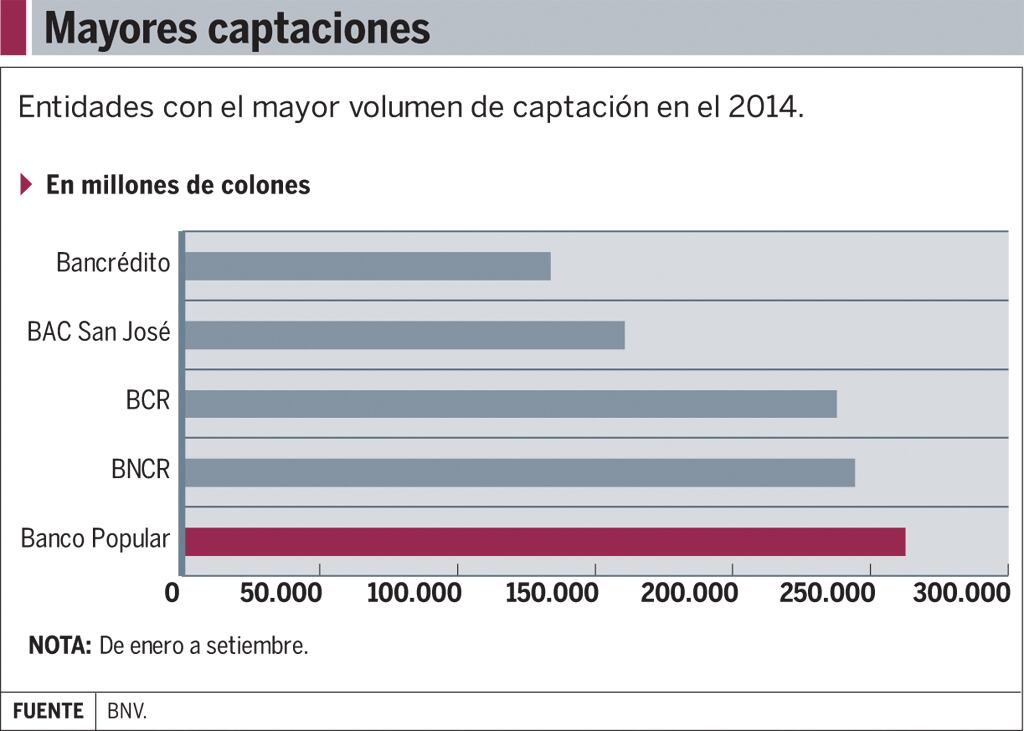

El de más crecimiento fue el Banco Popular, pues aumentó su colocación en ¢161.665 millones, es decir, un 18% del total.

Los bancos y las otras instituciones acuden al mercado de valores para emitir instrumentos, como bonos de deuda y, a cambio, obtienen recursos que, a su vez, destinan a los créditos que generan.

Precisamente, según los datos del Banco Central de Costa Rica (BCCR), el crédito que otorga todo el sistema financiero al sector privado ha tenido este año mayores porcentajes de crecimiento con respecto al 2013.

Por ejemplo, en setiembre, el saldo de préstamos creció 18% con respecto al año pasado, mientras que al comparar setiembre del 2013 con el 2012, el aumento fue de 12%.

En general, el promedio de crecimiento del crédito en los primeros meses de este año fue de 19% y para el mismo periodo del 2013 fue de 12%.

Mauricio Hernández, gerente del Portfolio Advisory Group de Scotiabank, confirmó que una mayor demanda del crédito en colones disminuyó el dinero disponible que tenían los bancos (liquidez) y, por lo tanto, salieron a realizar captaciones.

¿Qué hizo aumentar el crédito? Según Hernández, la depreciación del colón en la primera parte del año generó incertidumbre entre empresas y personas e hizo que buscaran, en mayor proporción, el financiamiento en moneda nacional con respecto a los préstamos en dólares.

Otra de las razones a las que Hernández atribuye el aumento de emisiones de deuda en colones es porque los bancos debían atender la nueva normativa de calce de plazos, la cual ahora se separa por moneda.

Ante esa regulación, las entidades tuvieron que equilibrar sus pasivos, subiendo los de colones y bajando los de dólares. Una emisión de bonos es un pasivo para un banco.

Hairo Rodríguez, gerente general interino del Banco Cathay, dijo que, en años anteriores, algunos bancos recurrieron en mayor medida al financiamiento de fuentes en el extranjero.

Lo anterior debido a que las decisiones para el abastecimiento de recursos se toman dependiendo de las condiciones en tasas de interés que prevalezcan en diferentes lugares.

Control de plazos

Para Bernardo Alfaro, subgerente del Banco Nacional (BNCR), en su caso, el aumento de actividad en el mercado de valores local se debió a que buscan uniformar las características del pasivo que tienen, es decir, estandarizar elementos como la tasas de interés y los plazos de vencimiento.

“Se tiene un mejor control de las sumas que vencen en diferentes momentos, y eso facilita la gestión financiera”, dijo Alfaro.

Con las emisiones de bonos en el mercado de valores las empresas financieras pueden establecer plazos y tasas de interés con más certeza en comparación con otras formas de abastecimiento de dinero como las captaciones que hacen del público por medio de los certificados de depósito a plazo.

Estos certificados –que ofrecen en sus oficinas o por medio de Internet– usualmente tienen como plazo máximo un año y además se carece de certeza en cuanto a los montos que se recibirán y los plazos que el cliente establezca.

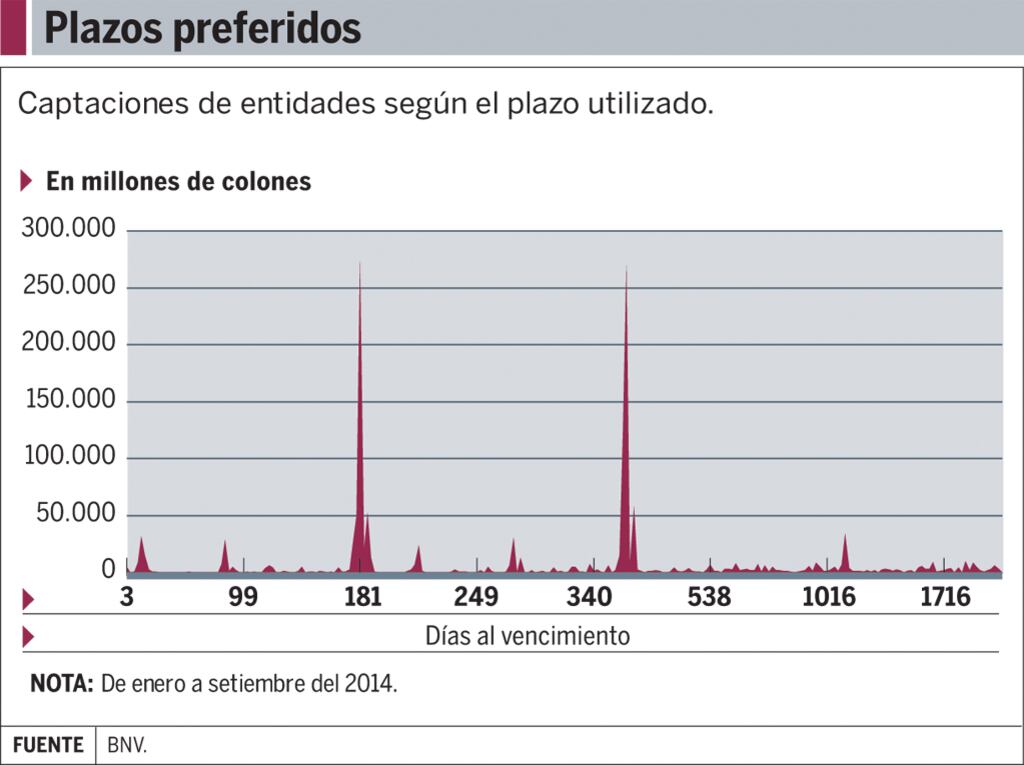

En los bonos colocados este año predomina –como es usual– la emisión a seis meses plazo y también al año; otras duraciones tienen una importancia baja en lo que respecta a monto.

Para el 2013, esos plazos eran también los preferidos por las entidades, pero en menor cantidad.

El Banco Nacional fue el segundo con más crecimiento en captaciones en el 2014, con ¢244.308 millones.

Según Alfaro, pudieron tener acceso a plazos superiores a un año e información del mercado, pues según el comportamiento de los inversionistas en las subastas se puede ver el grado de liquidez en el sistema financiero.

Cathay es uno de los que tuvo un crecimiento más pequeño (8%) y de acuerdo con Hairo Rodríguez se debió a que lograron solucionar sus requerimientos de recursos con los ahorros depositados por sus clientes en los servicios ofrecidos en las ventanillas.