Escuchar

Escuchar

Cuando Citigroup anunció, a finales del 2006, la compra de Banco Uno y de Cuscatlán para ingresar al negocio de la banca de consumo, encendió las luces de alerta de los bancos locales.

La agresividad con la que prometía entrar, aunado al ingreso de otros bancos internacionales como HSBC y Scotiabank, pusieron a la ofensiva principalmente a la banca estatal.

Empero, las vías respiratorias de Citibank presentaron señales de obstrucción durante su competencia en ese mercado, y se le fue acabando el oxígeno hasta terminar anunciando, el pasado 14 de octubre, el abandono de ese negocio y la venta de la cartera.

La tardanza de dos años para concluir el proceso de fusión con Cuscatlán y Uno (terminó hasta noviembre de 2008) fue uno de los primeros signos de debilidad del nuevo cuerpo corporativo.

Citi debía unificar las entidades bajo una misma plataforma tecnológica, adaptarse a las normativas nacionales y también, a los estándares bajo los que se rige su casa matriz en Nueva York.

No obstante, ese camino se volvió pedroso y más empinado de lo que parecía, tomando en cuenta las fuertes pérdidas que sufrió el banco por la crisis del 2008.

Solo en ese año, la entidad reportaba pérdidas por $18.720 millones en el mundo.

En aquel momento, la casa matriz se enfocó en inyectar capital ($25.000 millones) a su negocio global. Es decir, sus prioridades no estaban en Costa Rica ni en la región, por lo que reenfocó sus servicios en suelo nacional.

En junio del 2009, su director general en Costa Rica, Gijs Bert Veltman, aclaró que serían más cautelosos al otorgar créditos de vivienda y vehículo, y comenzaría a pedir más garantías.

En ese momento, sus ganancias empezaron a desplomarse.

El banco ya arrastraba inestabilidad en relación con la rotación de sus ejecutivos, pues la reestructuración acabó con el equipo consolidado que tenían los bancos adquiridos.

Hubo fuga de talento, con lo cual se desaprovechó en gran parte el conocimiento que tenía del mercado nacional. Los nuevos mandos no parecieron acomodarse tan fácilmente en la silla gerencial y sus estrategias no se tropicalizaron lo suficiente.

Eso se denota al repasar que en cuestión de ocho años, seis personas ocuparon el puesto de gerente en el país: Jorge Mora, Alberto Blanco, Christian Schneider, Manuel Marenco, Gijs Bert Veltman y Marcelo Gorrini, quien asumió el 16 de julio de 2012, según el registro de la Superintendencia de Entidades Financieras (Sugef).

“No decidieron, en su momento, gerenciar el banco con un costarricense que entendiera el negocio de banca de consumo y que lograra tropicalizar esos productos. Faltó un gerente local que conozca al costarricense”, indicó Carlos Fernández, exgerente del Banco de Costa Rica.

Otro aspecto que no habría favorecido a Citi en el país fue la coordinación a distancia, especialmente porque desde que inició operaciones en banca de consumo no unificó las firmas.

Trabajaba en el país desde hace más de 40 años en el negocio de banca corporativa bajo el nombre de Banco CMB, y entró en el 2006 como Banco Citibank de Costa Rica para la línea de consumo, pero no fue hasta hace dos años que la entidad decidió unificarse como Citibank de Costa Rica.

Otro desacierto en el proceso de fusión y administración en esta línea (que incluye créditos hipotecarios, personales, prendarios, la emisión de tarjetas y la adquirencia) fueron las fallas en su plataforma tecnológica, sumado a que debían cumplir con largos trámites porque se debían a doble normativa: la de la Sugef y la que exige su cada matriz.

“Esa misma tramitomanía los hizo lentos y un aspecto esencial para el éxito en la banca de consumo es la rapidez, facilidad y eficiencia con la que se le resuelva a los clientes”, comentó Mario Castillo, expresidente de la Asociación Bancaria Costarricense (ABC).

Echando un vistazo hacia atrás, la encuesta sobre servicios financieros de EF, de agosto del 2010, revelaba los nombres de las entidades que ofrecían el mejor servicio, y dejó a Citi con la peor calificación.

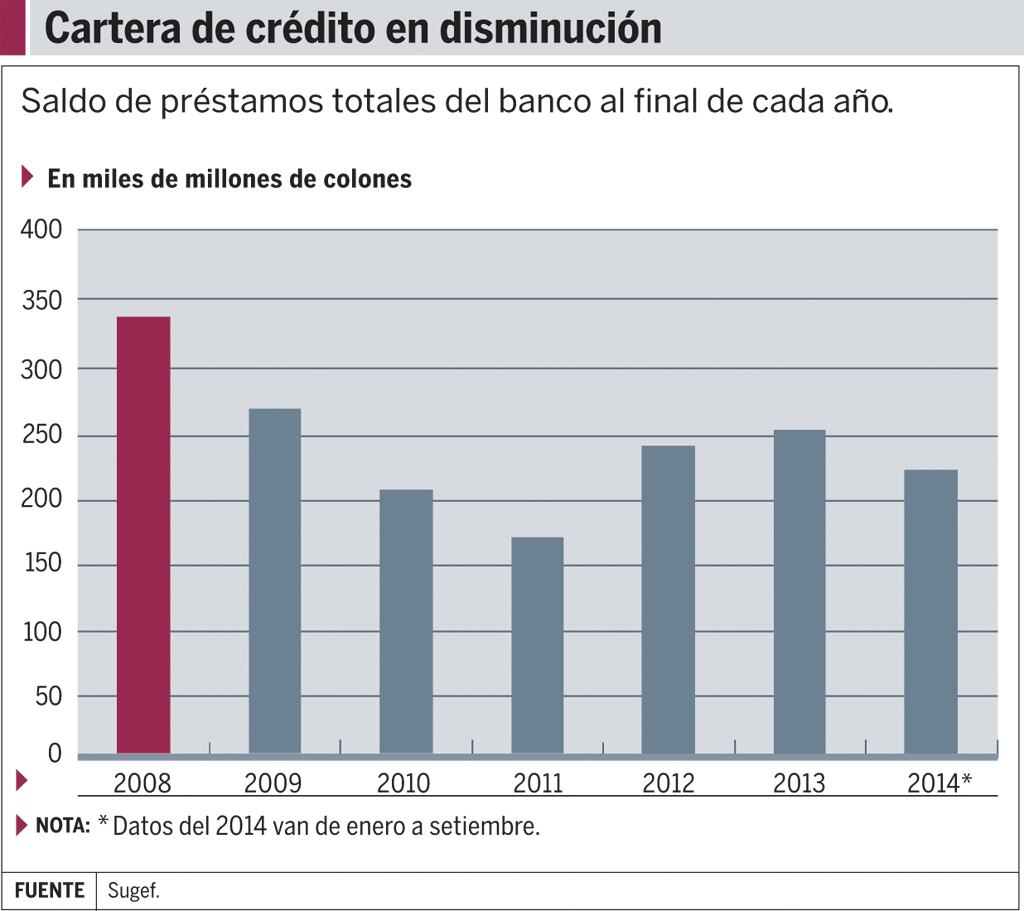

Hoy, la entidad solo maneja el 2% de la cartera de crédito del sistema bancario y el saldo de sus préstamos ha venido cayendo.

Entre el 2009 y el 2011, el banco tuvo una fuerte caída en las ganancias (pérdidas en el último) y se recuperó en el 2012, pero a setiembre pasado solo ha ganado un 30% de lo que ganó en 2013.

Para William Hayden, exgerente del Banco Nacional, el modelo de administración afectó a Citi, por lo que no logró apreciar el know how (conocimiento de como hacer las cosas) y know who (conocer a los clientes) de los bancos locales adquiridos.

La estrategia de Citi no fue suficiente para enfrentar a la banca estatal (que tenía alrededor del 50% en consumo en 2006) y de otros bancos privados que ya estaban bien posicionados a nivel local. Y mucho menos, cuando las entidades prepararon sus ofensivas y lograron responder ante la llegada de los “megabancos”.

Tropiezos en el camino. Repaso de los cambios que sufrió Citi en el país.

Octubre, 2006

Citigroup anuncia la adquisición de Grupo Financiero Uno (GFU) por un monto que no fue revelado.

Diciembre, 2006

La entidad adquiere Corporación Unión de Bancos Cuscatlán Internacional por $1.510 millones.

Noviembre, 2008

Se concreta de manera oficial la fusión entre Banco Uno y Cuscatlán bajo el nombre de Banco Citibank de Costa Rica.

Octubre, 2012

Banco CMB (banca corporativa) y Banco Citibank de Costa Rica (banca de consumo) se unifican para conformar Citibank de Costa Rica.

Octubre, 2014

Venta de banca de consumo. La multinacional anuncia que venderá la banca personal en Costa Rica y 11 países a nivel mundial.

Fuente Archivo EF.