Escuchar

Escuchar

Las posibilidades de que el ajuste de tasas de interés en Estados Unidos se concrete según lo estipulado en diciembre, son pocas.

La turbulencia de los mercados financieros y la ralentización de algunas economías, como la de China, son solo algunas de las razones que llevarían a la Reserva Federal (Fed) a replantear la forma en que pensaba aplicar la subida de los tipos de interés.

Mientras que en diciembre se esperaba que el cambio fuera gradual pero constante, hoy la previsión de los economistas se pronuncia a favor de otro panorama: será escalonado, pero pausado.

La medida podría llegar en menos ocasiones que lo planteado hace tan solo unos dos meses, cuando se advirtió sobre cuatro posibles incrementos, en las reuniones que están previstas para el 2016 (marzo, junio, setiembre y diciembre).

Inclusive, a finales de la semana anterior, la presidenta de la Fed, Janet Yellen, afirmó que la llegada de tipos de interés negativos “no está fuera de la mesa”, aunque la perspectiva es continuar el ajuste monetario.

¿Por qué esto debe estar en el radar de Costa Rica?

La relación comercial entre ambas naciones sigue siendo fuerte. Además, las tasas de interés de todos los préstamos adquiridos en dólares, sufren cambios con estas medidas. De hecho, los ajustes correspondientes a la subida de tipos de finales del 2015 ya surtieron efecto en los intereses aplicados por los bancos del país.

También, el 49% (unos $778 millones) de la Inversión Extranjera Directa que llegó a Costa Rica entre enero y setiembre del 2015 provino de Estados Unidos, según cifras del Banco Central.

Por su parte, a diciembre 2015, las exportaciones hacia ese país representaron el 14,7% del monto total ($9.614 millones).

¿Qué cambió desde diciembre?

El pasado 16 de diciembre, la Fed subió la tasa de interés y advirtió sobre la posibilidad de que en 2016 se ejecutaran al menos cuatro incrementos más.

Así, las tasas se situaron entre 0,25% y 0,50%, luego de más de siete años en los que el precio de dinero estadounidense se ubicó cerca de 0%.

En ese momento, la economía estadounidense presentaba señales de mejoría en desempleo y crecimiento económico, que fueron suficientes para que la Fed decidiera aplicar el ajuste, aunque el nivel inflacionario no registraba lo deseado.

Las previsiones macroeconómicas de la institución mostraban un pronóstico de crecimiento del PIB del 2,1% para el cierre de 2015 y del 2,4% para 2016. Mientras, se preveía que el desempleo cerraría el año pasado en una tasa de 5%, y 4,7% en 2016.

Al término del año pasado, la realidad no fue muy distinta de lo esperado, pero la inflación se alejó del nivel deseado por la Fed.

En el caso del PIB, el resultado fue de un incremento del 2,4% al cerrar el 2015.

Empero, las exportaciones cayeron 2,5%, por una débil demanda internacional.

La inflación, por su parte, se posicionó en 0,7%, el segundo dato más bajo en 50 años, cuando la Fed esperaba que se ubicara en 2% en el mediano plazo.

Además, los salarios muestran una tendencia al alza que describe a un mercado laboral más fuerte, que se agrega a una mayor generación de puestos de trabajo y a una baja de la tasa de desocupación (4,9%).

Tan solo unos dos meses después, ese panorama económico a lo interno de EE. UU. no ha cambiado sobremanera, pero sí hay alertas más que todo a nivel global.

La producción industrial estadounidense presenta reducciones, por lo que las empresas están percibiendo menores ganancias y la oferta está al tope.

El sector de servicios y el de manufactura han sufrido rebajas desde el año pasado, inclusive el segundo se ubica por debajo de un nivel de 50 puntos, lo que se traduce en contracción.

Más allá del panorama estadounidense, existe una lista de variables que tendrá que considerar la Fed para evaluar el manejo que dará a su política monetaria a lo largo de este año.

Entre diciembre y febrero, el mercado global sí dio un giro.

El primer factor que podría detener nuevas alzas o pausarlas, es la tensión que existe en mercados emergentes como China, al mismo tiempo que hay evidencia de un lento crecimiento en economías desarrolladas que podrían traslaparse a Estados Unidos.

En este 2016, China proyecta un crecimiento entre 6,5% y 7%, cuando años atrás estaba acostumbrado a cifras de dos dígitos.

El segundo factor por considerar es el de los precios del petróleo, que retomaron su caída.

Parece que el crudo, está adaptándose a una nueva normalidad, con una expectativa de ubicarse cerca de los $55 por barril a lo largo de este año.

Y mientras este commoditie mantiene una inestabilidad en medio de precios bajos, el resto de materias primas sigue bajando y este sería el tercer punto por considerar.

A diciembre pasado, el índice de materias primas fue de 311,65 puntos, inferior a los 418,11 puntos de hace un año.

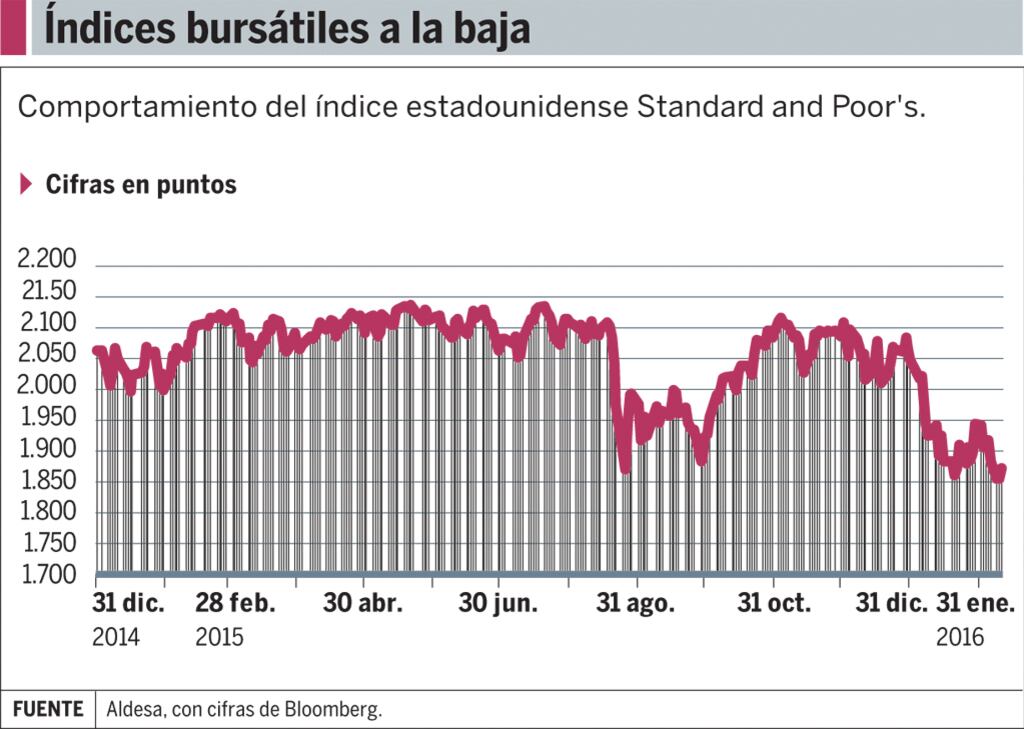

La caída de los precios de los commodities y la incertidumbre por la situación económica global además está empujando a las bolsas a la caída. La volatilidad del mercado bursátil no se detiene, golpeado por la incertidumbre que generan esos factores sobre los inversionistas.

A modo de ejemplo, el índice Standard & Poor’s se ubicaba en 1.870,31 puntos al cierre del 10 de febrero pasado, pero en diciembre estaba en 2.043,94.

Igualmente, la Fed fue sorprendida por varios bancos centrales, al aplicar tasas de interés negativas, entre ellos, el Banco Central Europeo (BCE), así como los de Suecia, Dinamarca y Japón.

En la teoría, las tasas negativas fuerzan a los bancos a prestar más con tal de evadir el pago por sus depósitos, de ahí que se considere una forma de estímulo monetario.

“A la luz de las experiencia de países europeos y otros que han decidido irse a tasas negativas, estamos vigilando esa posibilidad, porque queremos estar preparados en el caso de que necesitásemos aumentar la expansión”, aseguró la presidenta de la Reserva Federal.