Escuchar

Escuchar

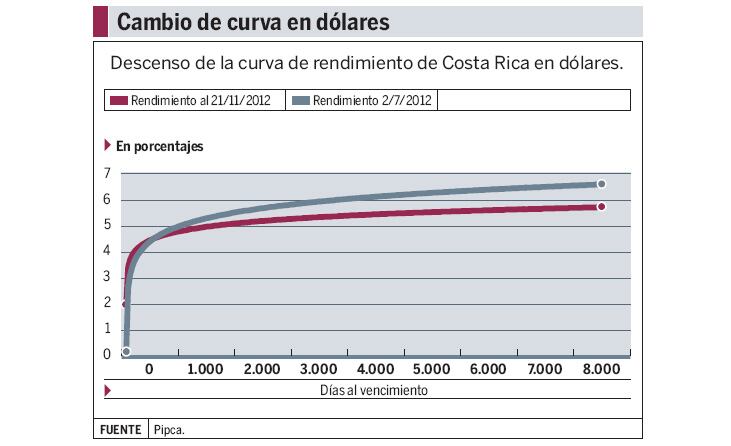

La reciente emisión de eurobonos de Costa Rica ofreció un rendimiento de 4,25% para un plazo de 10 años, tasa que el mercado internacional consideró creíble de acuerdo con las condiciones económicas del país.

Fue creíble porque la reacción en las compraventas posteriores a la colocación (mercado secundario) mantuvieron un precio cercano al valor relativo de 100.

Cuando hay un valor que supera esa cantidad, quiere decir que el bono está bien valorado o tiene una alta demanda, pues los inversionistas consideran que su tasa de interés es atractiva.

Por el contrario, cuando el valor es menor a 100, sugiere que el rendimiento nominal ofrecido fue bajo.

El Ministerio de Hacienda realizó la asignación y dio a conocer la tasa de los nuevos eurobonos el pasado 16 de noviembre. Para el siguiente día hábil en el los mercados (19 de noviembre), el precio de quienes querían vender llegó a 100,625 y posteriormente se acercó a 101.

Aunque una vez colocados los bonos, Hacienda pierde el control de ellos, la poca variación en el precio relativo sugiere que el mercado consideró que la tasa ofrecida era la adecuada.

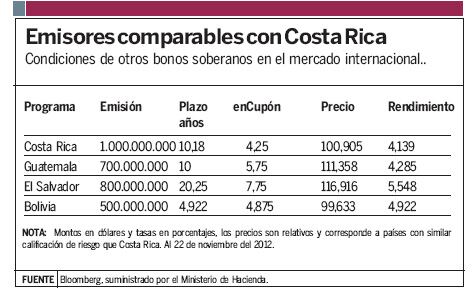

Además, la experiencia de instrumentos de países con condiciones y calificaciones similares muestra que a Costa Rica le fue relativamente bien en sus primeros días, pues Bolivia, que hizo una emisión al final de octubre pasado, tenía un precio de 99,63 el 22 de noviembre.

Costa Rica emitió eurobonos por $1.000 millones, con un vencimiento al 26 de enero del 2023, un pago de cupón semestral y un mínimo para transacción de $200.000.

Otro indicador del apetito que hubo sobre los eurobonos es la cantidad de ofertas que se recibieron en el día de la colocación, pues sumaron 4,5 veces más el monto emitido y, aunque es usual que la demanda supere la oferta, esa cantidad complació a Hacienda y a los bancos estructuradores.

Las autoridades del Poder Ejecutivo le dieron buenos calificativos a la emisión, tanto por las condiciones como por el tiempo que tomó estructurarla, unos dos meses.

El vicepresidente Luis Liberman confírmó, el pasado 21 de noviembre, el ingreso de los recursos en las cuentas del Banco Central, al tiempo que alabó la emisión por el costo del endeudamiento, el tiempo en que se logró y por el impacto que tendrá en las tasas de interés locales.

Los recursos se utilizarán principalmente para pagar deudas denominadas en dólares durante el 2013. Una de ellas es otro bono de deuda externa por $250 millones. .

Mientras tanto, los participantes del mercado local tuvieron que sentarse a ver, pues el instrumento estaba dirigido a grandes inversionistas extranjeros y, además, el rendimiento ofrecido no compitió con los intereses que cualquiera puede encontrar localmente y del mismo emisor.

A pesar de lo anterior, Hacienda identificó que los puestos de bolsa locales demandaron cerca de $80 millones, a los cuales se les asignó cerca del 22% de esa cantidad, es decir, unos $18 millones.

Sin embargo, la Central de Valores, encargada del registro y custodia de instrumentos en Costa Rica, tenía hasta el pasado 21 noviembre un saldo de $27 millones para el Bde2023.

En consultas hechas por EF a algunos puestos de bolsa, se determinó que Aldesa, Mercado de Valores, Lafise, Sama, BN Valores, Popular Valores y Acobo sí obtuvieron asignaciones.

Sin sorpresas

En los puestos de bolsa locales, la emisión no generó sorpresas y más bien las condiciones coincidieron con las expectativas que se habían generado solo días antes del anuncio.

De acuerdo con las condiciones internacionales, el rango esperado estaba entre 4% y 4,5%.

Juan Carlos Pacheco, viceministro de inversión y crédito público de Hacienda, confirmó que la tasa asignada estuvo dentro del rango esperado, la cual logró retener a los compradores que deseaban.

Douglas Montero, gerente de mercado internacional del puesto de bolsa Mercado de Valores, dijo que el rendimiento logrado por Costa Rica es satisfactorio si se considera que el país no tiene el grado de inversión por parte de la mayoría de las calificadoras de riesgo.

Además, agregó, los bonos soberanos de algunos países a 10 años rondan esos niveles actualmente.

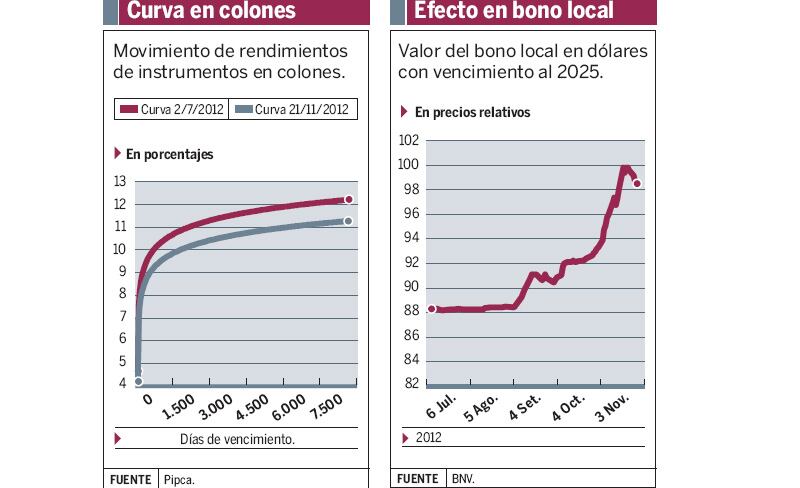

Según Montero, si se toma en cuenta la tasa a la que Hacienda se estaba financiando localmente en colones y se suma la apreciación de la moneda, entonces el Gobierno logró reducir su costo de captación en cerca de 10 puntos porcentuales.

Otro de los factores que consideró positivo es que la colocación se realizó en uno de los momentos en que el bono del Tesoro de Estados Unidos estaba más bajo.

Montero recordó que la emisión de internacional del Instituto Costarricense de Electricidad en el 2011 pasó a costar al día siguiente en el mercado secundario 104 puntos, una clara señal de que el emisor dejó dinero en la mesa para los especuladores y que pudo aprovechar con una tasa más baja.

Mariany Espinoza, analista económica de INS Valores, también coincidió en calificar la emisión como exitosa por la demanda y la tasa ofrecida.

Pacheco explicó a EF que probablemente si la emisión hubiera salido tres semanas antes, la tasa estaría más cerca del 4%. No obstante, el mercado entró en inestabilidad por los problemas fiscales de Estados Unidos.

Adicionalmente, los potenciales compradores habían externado su preocupación porque una emisión hecha por Uruguay esa misma semana cayó de precio y temían que sucediera lo mismo.

Según el viceministro, el principal indicador era el precio al día siguiente en el mercado secundario. La luz de alerta en el precio era 103, pues si llegaba a ese valor, quiere decir que Hacienda pudo ofrecer un interés más barato.

En cuanto a la disminución, cualquier valor menor a 100 es mal visto, pues implica poca credibilidad para el emisor y pérdidas para los inversionistas.

Sin embargo, la salida al mercado no es algo sencillo. Hacienda quería grandes inversionistas y con un horizonte de largo plazo.

La estrategia aplicada fue satisfactoria, pues los principales compradores de la emisión fueron fondos de inversión de largo plazo (77%) y el resto fue adquirido por bancos, fondos de pensión y compañías aseguradoras, entre otros. .

Además, el 79% de las entidades que visitaron previamente resultaron compradoras de estos títulos.

Impacto local

Contrario a lo que sucedió con otros eurobonos en circulación, los inversionistas costarricenses tomaron el control de una minoría del bono 2023.

Puestos de bolsa confirmaron que, a pesar de sus peticiones, no se les hizo asignación alguna.

Ese es el caso de Scotia Valores, que hizo solicitudes por un total de $5 millones, pero no logró adueñarse de ninguna porción.

Según Vidal Villalobos, gerente de estudios económicos de Portafolio Advisory Group de Scotiabank, solamente un cliente envió una orden para comprar en el mercado secundario $1 millón.

Villalobos descartó que el mínimo de $200.000 fuera una limitante, pues los perfiles de los inversionistas que tienen les permiten hacer las propuestas de inversión a quienes tienen la capacidad para realizar esas compras.

El representante de Scotiabank aseveró que parte de la poca demanda a nivel local se debió a que en el mercado nacional existen buenas opciones de inversión en moneda extranjera, aunque no descartó un ajuste a la baja en las rentabilidades en las próximas semanas.