Escuchar

EscucharLos fondos voluntarios de pensiones de Costa Rica carecen de crecimiento, en especial los que fueron constituidos luego de que entrara en vigencia la Ley de protección al trabajador, No. 7983 .

Debido a interpretaciones legales, la Superintendencia General de Pensiones (Supen) dividió en dos los fondos de pensiones voluntarios, en uno se encuentran los contratos suscritos antes de la Ley 7983 y en lo que el afiliados puede hacer retiros totales o parciales (fondo A). El segundo grupo corresponde a los que se constituyeron después de la normativa (fondo B), división que aplica para los denominados en colones y en dólares.

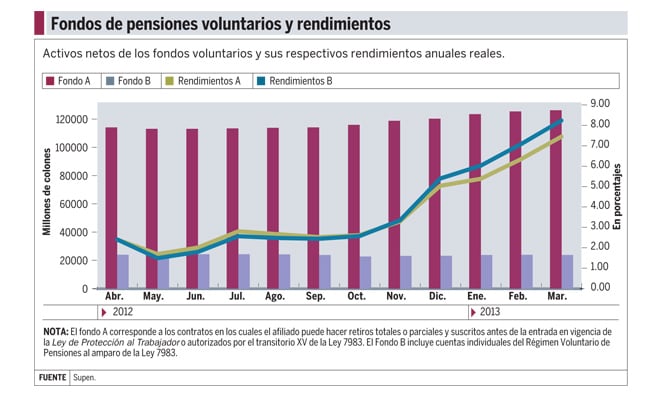

Para el fondo A, el crecimiento real en el total de los activos netos fue de 4%, mientras que en el fondo B más bien hubo un decrecimiento del 6%.

El primero es el más grande, pues a marzo pasado acumulaba ¢126.223 millones, mientras que el segundo fondo es de $23.752 millones. .

De las seis operadoras existentes, cinco están en el negocio de planes voluntarios; está fuera la OPC de la Caja Costarricense de Seguro Social.

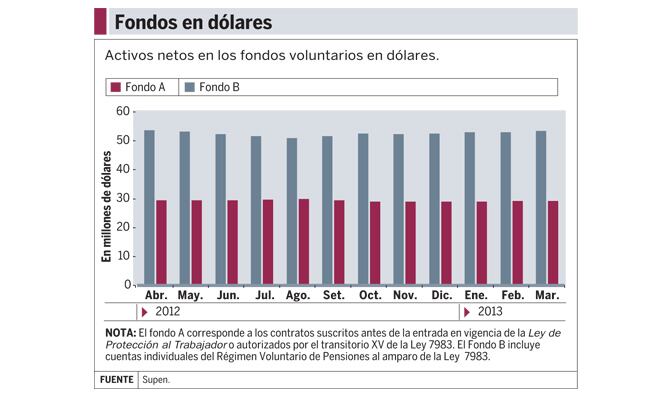

Al igual como sucede en los fondos en colones, entre los denominados en dólares, son más grandes los pertenecientes al grupo A, con un total de $53,36 millones en total, y los del grupo B suman $29,31 millones.

Negocio decaído

Alejandro Solórzano, gerente general de la operadora Vida Plena, reconoció que, inicialmente, las proyecciones de los fondos voluntarios daban un comportamiento de crecimiento similar al fondo obligatorio, pero que esto no sucedió y que, actualmente, el sector carece de crecimientos significativos.

Esta firma maneja planes en colones. Su comportamiento en los últimos 12 meses en los dos fondos ha sido de crecimiento constante, un 10% real en los últimos doce meses.

Estos porcentajes deben tomarse con cautela, pues los montos base aún son relativamente pequeños y cualquier cambio hace ver grandes variaciones. Así, en el caso de Vida Plena, los fondos en el grupo A pasaron de ¢4.696 millones (abril, 2012) a ¢5.508 millones (marzo, 2013).

En el fondo B las cifras son más bajas, y en marzo acumula ¢1.045 millones.

La operadora que posee los fondos voluntarios de mayor volumen es Popular Valores, que también es la más grande en el número de afiliados y fondos administrados para el Régimen Obligatorio de Pensiones (ROP).

Solórzano insistió en que los planes voluntarios también deben hacer ajustes si pretenden generarle aportes significativos al ahorrante a la hora de su retiro, esto implica subir las cuotas o aumentar la edad de jubilación.

Duda fiscal

Por su parte, José Manuel Arias, gerente general de BAC Pensiones, afirmó que la incertidumbre en el tratamiento fiscal de los fondos ha ahuyentado a ahorrantes.

Recientemente, el Tribunal Fiscal determinó que si los fondos son retirados paulatinamente, el ingreso pasará a formar parte del cálculo de renta.

Con esta razón coincidió Manuel Monge Oviedo, gerente de servicio al cliente de BCR Pensiones. Para él, desde finales del 2010 surgió un ambiente desfavorable para incentivar la apertura de nuevos contratos y, más bien, provocó que las cuentas activas se trasladaran a otros productos de inversión antes que fueran sujetos a la retención del impuesto.

Además, los ejecutivos consultados insistieron en que en Costa Rica aún se carece de la costumbre o práctica de ahorrar al largo plazo, pues los contratos que existen son usados como contingencias para gastos que no están asociados a una pensión adicional, enfatizó Monge.

A pesar de todo, Solórzano cree que las condiciones de retiro para quien dependa únicamente del ROP terminarán por incentivar el uso de los planes voluntarios, pues a grandes rasgos los trabajadores terminarán recibiendo el 60% de su salario si no toman un plan adicional.

BAC Pensiones, Vida Plena y BCR Pensiones reconocieron que pretenden continuar con los esquemas voluntarios e, incluso, tratar de incentivar su crecimiento tanto en los colectivos como en los individuales, aunque el aumento sea lento.

Fondos en colones

Activos netos a marzo del 2013

| OPC | Rendimiento | Activo |

|---|---|---|

| BAC Pensiones | 7,81% | 2.713 |

| BCR Pensiones | 5,45% | 8,240 |

| BN Vital | 8,15% | 30.891 |

| Popular Pensiones | 7,35% | 78.870 |

| Vida Plena | 8,45% | 5.508 |