Escuchar

EscucharDe los 18 grupos financieros existentes en Costa Rica, solo la mitad reportó un crecimiento en las ganancias netas para el primer semestre del 2016, lo cual empujó el resultado final de la industria.

La otra mitad más bien tuvo una contracción en este rubro, aunque solamente uno (Lafise) reportó pérdidas parciales a junio de este año.

Al sumar todos los resultados, el sector tuvo una ganancia a medio año de ¢165.699 millones, lo que representa un incremento real del 17% con respecto al primer semestre del 2015.

Las firmas financieras con menor desempeño tienen varias razones que justifican sus resultados: desde la incursión en otros negocios que les ha ocasionado un impacto en las ganancias, hasta la implementación de nuevos procesos, cambios para tratar de mejorar en eficiencia, así como el incremento de las provisiones por deterioro en los créditos.

Sin embargo, el incremento obtenido por unos fue suficiente para que a nivel general la variación fuera de dos dígitos, pese que las disminuciones de otros puede considerarse relevante.

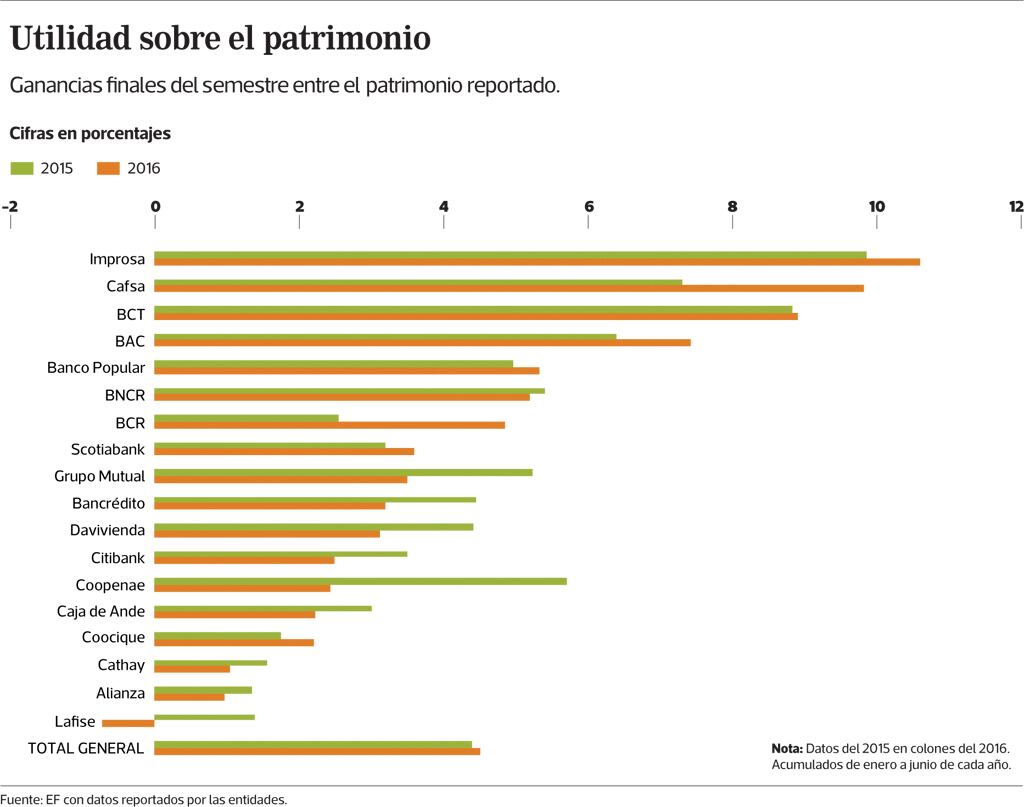

¿Quiénes son los que ganan?

Entre los que más aumentaron las ganancias están el Banco de Costa Rica (BCR), Scotiabank, Grupo Cafsa, BAC Credomatic y el grupo financiero de la cooperativa Coocique.

Mientras tanto, las disminuciones más acentuadas las encabezó Lafise, Coopenae, Citigroup y Banco Cathay.

Estos comportamientos podrían cambiar en lo que resta del año, en especial si las entidades se concentran en atender actividades que están sujetas a estacionalidades, por ejemplo, créditos que incrementan usualmente en los últimos meses del año.

En cuanto al volumen de las ganancias, el grupo que reportó el mayor monto fue BAC Credomatic, con ¢31.494 millones, seguido por el Banco Popular con ¢30.545 millones.

El hecho de que un banco privado sea el que genere más ganancias no es sorpresa, ya el BAC ha encabezado la lista en periodos anteriores.

En donde sí existe movimiento, al menos a mitad de año, es entre los que ocupan los puestos que siguen pues. Aunque el Popular usualmente ha estado entre los primeros, para los primeros seis meses del 2016 logró mejorar aún más y sobrepasó a otras entidades que suelen tener mayores ganancias, como el Banco Nacional y el BCR.

Aunque la mitad de estos conglomerados tuvo una desaceleración en los resultados parciales, solo uno quedó en números rojos, a saber, Lafise, que a junio acumulaba una pérdida de ¢293 millones producto de la entrada en operación de su aseguradora.

Vale explicar que este primer semestre del año la industria ha caminado entre una economía que crece, pero que registra una baja en las tasas de interés.

La Tasa Básica Pasiva ha tenido un ajuste por cambio en la metodología de cálculo y por condiciones propias del mercado financiero, por lo que ha sumado un descenso de 1,25 puntos porcentuales.

A su vez, la tasa activa promedio del sistema financiero también ha bajado, siguiendo a la referencia, en 1,31 puntos.

Para los bancos, la condición de menores tasas de interés se puede traducir en menores ingresos generados por la labor de intermediación, aunque al mismo tiempo sus costos también descienden.

Sin embargo, los resultados parciales del sector no son negativos. Los ingresos financieros de casi todos los grupos mostraron un incremento en el semestre analizado.

Además, el resultado financiero –que refleja el desempeño de la actividad de intermediación– también tuvo resultados positivos en términos generales, pues solo dos de los grupos reportaron una disminución en las cifras.

Para finales del 2016, se espera que el crecimiento de la economía, medida por el Producto Interno Bruto (PIB), sea de 4,2% real según el Banco Central. Además, se estima que el crédito al sector privado crezca un 8,1%, rubro del cual se abastece en buena medida el sector bancario.

Hasta julio pasado y según el Índice Mensual de Actividad Económica (IMAE), los servicios de intermediación financiera y seguros registraban un saludable crecimiento interanual de 10,1%.

“La colocación y captación de recursos del sistema bancario explicaron este resultado, por la mayor demanda de crédito del sector privado y captación de ahorro a plazo y a la vista; así como por mayores ingresos por comisiones cobradas a comercios afiliados a la utilización de tarjetas de crédito; así como por operaciones cambiarias”, detalló el Central en su análisis del IMAE.

Año de ajustes

Para Hairo Rodríguez, gerente general de Banco Cathay –una de las entidades afectadas por la disminución en sus ganancias–, el primer semestre puede ser calificado como difícil porque fueron afectados por un débil volumen de negocios y por un aumento en las estimaciones por operaciones incobrables.

Por su parte, Jonathan Valembois, gerente de finanzas de Banco Lafise, explicó que el descenso pronunciado en los resultados obedece a la entrada en operación de la aseguradora del grupo.

Valembois detalló que el funcionamiento de esa subsidiaria impactó los resultados del grupo, pero no así del banco.

“La alta siniestralidad en el ramo de automóviles ha impactado los resultados de las empresas aseguradoras. Adicional a esto, al ser una compañía de reciente incorporación, se han constituido reservas que refuerzan el margen de solvencia, y que tienen su impacto en el estado de resultados”, dijo el representante.

Especificó que, solamente para la parte bancaria, las ganancias más bien subieron un 59%, debido a una mejora en los ingresos por comisiones.

Otro de los grupos, la cooperativa de ahorro y crédito Coopenae, atribuyó su desempeño (un descenso de 42%) a que la demanda de crédito no resultó ser la esperada en el primer semestre.

Su subgerente general, Adrián Álvarez, afirmó que también la baja en las tasas de interés y los mayores requerimientos de estimaciones para créditos incobrables pasaron la factura y terminaron por afectar los números finales de la cooperativa.

Optimismo moderado

Mientras que Álvarez prevé un cierre de año con un ritmo parecido al primer semestre, en parte por una estrategia conservadora de crecimiento, otras entidades esperan mejores condiciones.

Alejandro Gómez, director financiero de Scotiabank, adelantó que estiman que el segundo semestre será positivo, principalmente por el comportamiento que ven en el IMAE.

“Esperamos que las utilidades hacia el final del año crezcan entre un 15% y un 20% con expectativas similares para el 2017”, detalló Gómez.

La dirección general de finanzas del Banco Nacional, por su parte, prevé un cierre de año similar al primer semestre, en el que han crecido 5% en las utilidades.

No obstante, para el próximo año sí espera un aumento mayor de las utilidades, a saber, un 12% después de impuestos.

Otras de las entidades confían en una reactivación del crédito en esta segunda parte del año.

Cifras en millones de colones a junio del 2016