Escuchar

Escuchar

Hilar un quinto año consecutivo de mantener la inflación entre los límites de su rango meta es la ardua tarea que enfrenta el Banco Central de Costa Rica (BCCR) este año.

En el horizonte, hay riesgos que ya dispararon la alertas en la oficina de Rodrigo Bolaños, presidente del ente emisor.

La liquidez total, acicateada por la entrada de capitales foráneos, apretó el acelerador durante el segundo semestre del año pasado y a principios de este, llevando el dólar al piso de la banda cambiaria (¢500).

Precisamente, este tema y el manejo del sistema de bandas cambiarias están generando tensión entre Casa Presidencial y el Banco Central, las cuales han alimentado rumores de una posible renuncia de Rodrigo Bolaños.

El Gobierno incluso ha convocado a empresarios y banqueros para evaluar el tema.

La presidenta Laura Chinchilla aseguró que el Gobierno evalúa medidas para frenar la entrada de capitales especulativos.

Sin embargo, en la batalla para controlar la inflación, el Central tiene a su favor una reciente credibilidad entre los agentes económicos que puso coto al componente inercial en el crecimiento de los precios y al movimiento de los indicadores de inflación a mediano plazo.

La mayoría de 30 economistas encuestados a finales del año pasado por el proyecto de Inteligencia Financiera de EF esperan que este año la inflación sea del 5%.

La proyección está en línea con el rango meta establecido por el BCCR en su Programa Macroeconómico de julio pasado.

Inyección

Esa credibilidad es un terreno que el Central no se puede permitir perder. Pasaron años antes de que la opinión pública le otorgara ese crédito.

El reto que enfrenta el BCCR es, en parte, producto de sus mismas políticas para controlar la inflación. Las tasas de interés locales salen gananciosas en la comparación con las extranjeras.

Aunque el 9 de enero pasado, la Tasa Básica Pasiva (TBP) sumó tres semanas consecutivas de descenso, está a más de un punto porcentual del 8% que registró hace un año, y todavía varios puntos por arriba de las tasas internacionales.

Este hecho no ha pasado inadvertido para los inversionistas extranjeros, quienes, al dirigir sus capitales hacia Costa Rica, generan un aumento en las divisas disponibles en el mercado cambiario y una baja del dólar.

El miércoles anterior se tranzaron $95,7 millones en el mercado mayorista Monex, la cifra más alta en las últimas cuatro semanas.

Dado que el valor del dólar tiene su domicilio más habitual en el piso inferior de la banda cambiaria, una mayor presión a la baja obliga al Banco a redoblar sus intervenciones en el mercado.

El programa de acumulación de reservas para el 2012 y 2013, de $1.500 millones, prácticamente se agotó la semana pasada, por las compras que hizo el Central en defensa del piso de la banda.

“La tarea de las autoridades del Central luce algo más complicada este año debido a esa acumulación no programada de reservas internacionales que, por su impacto sobre la liquidez, puede agregar presiones sobre los precios internos”, estimó el economista Alberto Franco.

Acelerada

El crecimiento de la liquidez total apretó el paso durante la segunda mitad del 2012.

Entre julio y noviembre, el aumento mensual promedio fue de 0,86%, superior al 0,71% de ritmo de incremento durante los primeros 11 meses.

“Esta liquidez aún no ha creado presiones inflacionarias, por lo que el Banco tendrá que decidir la combinación de instrumentos de política por utilizar con tal de cumplir con la meta inflacionaria que defina para el 2013”, aseguró Róger Madrigal, director de la División Económica del Central.

Sin embargo, algunas medidas para contener la liquidez podrían elevar aún más el atractivo de Costa Rica para los inversionistas foráneos.

“En la medida en que el Banco Central absorba la liquidez creada con sus instrumentos las tasas en colones se mantendrían elevadas y, por lo tanto, seguiría existiendo un incentivo para el arbitraje y los ingresos de capital”, explicó José Luis Arce, economista de Cefsa.

Buen desempeño

Los retos encuentran al Central cerrando un año con los indicadores de inflación ajustándose a sus proyecciones.

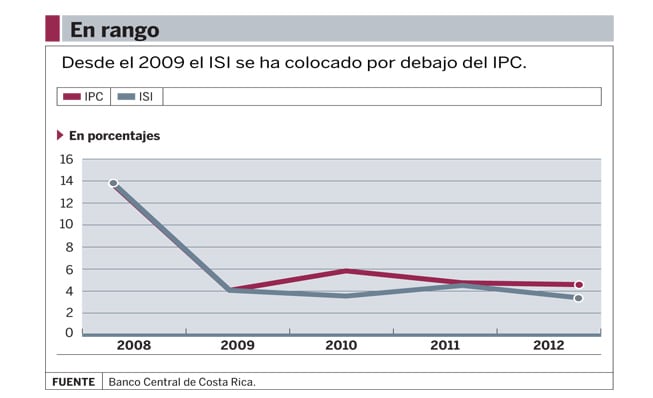

El Índice Subyacente de Inflación (ISI) registró un incremento de 3,32%, por debajo del Índice de Precios al Consumidor (IPC).

El ISI excluye los precios de bienes o servicios con alta volatilidad o estacionalidad, con el objetivo de observar el impacto real de las medidas de control de la liquidez que implementa el BCCR. Revela la tendencia de la inflación a mediano plazo.

Este mes, el Central elabora el Programa Macroeconómico 2013- 2014 y estudia la posibilidad de reducir el rango meta para le inflación. En en julio anterior, la mantuvo en un 5%, más o menos un punto porcentual.

Con un buen récord en los últimos años, podría ser momento para que el país aspire a una inflación más cercana a la que registran sus socios comerciales, pero los nubarrones en el mercado cambiario podrían amarrar las aspiraciones del Central a lo que pase con el tipo de cambio.