Escuchar

Escuchar

El mecanismo de captación de ventanilla electrónica se puso de moda, pues el Ministerio de Hacienda y el Banco Central de Costa Rica (BCCR) aumentaron su utilización en el 2012.

En el caso de Hacienda y si se toma como medición el monto transado, el aumento fue de 10,6 veces el año pasado con respecto al 2011. En total, se negociaron ¢107.556 millones.

Para el 2013, a través de este esquema se lleva negociado el equivalente al 50% del año pasado, es decir ¢53.622 millones.

No obstante, el mecanismo representó para Hacienda el 5% del total que colocó por medio de las subastas.

En el caso del BCCR, la utilización del recurso es mayor con solo dos meses del 2013 con respecto al 2012. Entre enero y febrero captó ¢209.497 millones, mientras que para todo el año pasado la cifra fue de ¢70.317 millones.

Mauricio Arroyo, subtesorero nacional, explicó que el empleo de este esquema responde principalmente a necesidades de recursos para pagar vencimientos de otros títulos.

Lo anterior ocurre cuando algunos vencimientos de bonos no coinciden con los recursos que ingresan de las subastas (que usualmente son los lunes) y, por lo tanto, surge la necesidad de obtener dinero adicional para hacer esos pagos , dijo Arroyo.

Además y siempre por la falta de coincidencia en los plazos, se usa la ventanilla electrónica para satisfacer demandas específicas de inversionistas institucionales, pues existe la posibilidad que requieren hacer inversiones puntuales en ciertos días y con características especiales como el plazo.

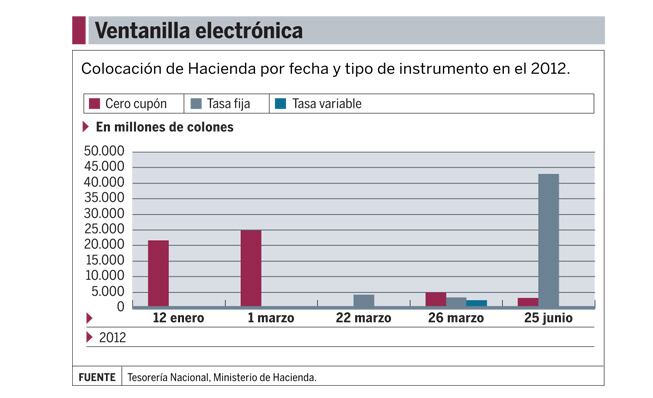

Esas necesidades de dinero son evidentes en momentos de utilización del mecanismo, pues en el 2012 todas las colocaciones se hicieron en cinco fechas.

El sistema consiste en la venta de uno o varios títulos convocada por el emisor y en la que también se da a conocer de previo la tasa de interés y el precio al que se venderá el instrumento.

Lo anterior contrasta con la subasta, en la que ocurre una puja y los títulos se terminan por asignar a precios diferentes.

Hacienda utiliza el sistema de primero en tiempo, primero en derecho, para asignar la venta. También establece que ningún inversionista puede tener más del 1% de la colocación, excepto cuando el monto ofrecido por los inversionistas sea menor al del emisor.

Todo se lleva a cabo por medio de intermediarios bursátiles.

En los últimos meses, Hacienda hace las operaciones de ventanilla electrónica los días jueves, mientras que las subastas son los lunes.

Una opción

Para el economista Fernando Rodríguez, existen dos razones fundamentales por las que el Gobierno hace las ventas electrónicas: la primera es para contrarrestar la estacionalidad de algunos ingresos hacendarios.

Existen meses cuando cae el aporte por impuesto de ventas o, bien, se presentan las denominadas fechas focales, que usualmente es un mes en los que ocurre una mayor cantidad de vencimientos y pagos de intereses, ese es el caso de marzo y setiembre.

El segundo motivo es para permitirle participar a algunos inversionistas que declinan entrar en una subasta.

Gabriel Alpízar, economista, considera que el mecanismo funciona para aliviar al emisor de necesidades súbitas de liquidez y que no pueden ser satisfechas con las subastas.

Actualmente, Hacienda maneja tres tipos de captación: las subastas, la ventanilla directa y la venta directa. Este último es un sistema empleado solamente por entidades públicas cuyas operaciones son mayoritariamente de plazos menores a los seis meses.

Por su parte, el Banco Central también utiliza varios mecanismos para captar dinero; por un lado, la plataforma de Central Directo, que es abierta al público, la ventanilla electrónica y las subastas.

En el caso de la entidad emisora, Rodríguez explicó que el principal motivo de impulsar más la ventanilla es la eliminación de excesos de liquidez a corto plazo.

Arroyo enfatizó en que, usualmente, la Tesorería buscará ajustar las tasas hacia la baja, aunque tampoco descartó que se concilien necesidades de los inversionistas, tanto en el plazo como en el precio.

Para las tasas de interés, al comparar un bono de tasa fija de diez años colocado en marzo del 2012 pasado en la ventanilla electrónica su rendimiento es de 12,03%, mientras que, en la subasta de esa semana, la tasa de un instrumentos en condiciones similares fue de 11,9%.

Más recientemente, al comparar datos de marzo pasado para un bono cero cupón con vencimiento a siete meses no se encontró diferencia con la tasa ofrecida en la subasta del 11 de marzo con respecto a la colocación de ventanilla del día 14 del mismo mes.

Se trató de un bono con rendimiento a 5,95%.

Control solapado

Según el economista Juan Muñoz, este tipo de venta de títulos le facilita a Hacienda la reestructuración de su deuda en lo que se refiere a plazo y tasas.

Añadió también que es un esquema que le proporciona financiamiento de manera más rápida.

Sobre la mayor utilización que ha hecho Hacienda en el 2012 y que en lo que va del 2013, Muñoz considera que es el reflejo de las necesidad que existe por financiar las obligaciones del Estado.

La particularidad que le ofrece el esquema es que le otorga al emisor un poco más de discreción para hacer ajustes de tasas, pues las convocatorias no son recurrentes, o bien son distanciadas entre sí por varias semanas y hasta meses.

Aunque, eventualmente, la ventanilla electrónica puede reflejar una tendencia en lo que respecta a los rendimientos, esta es más solapada en comparación con las subastas, dado que no se refleja la presión de los inversionistas por precios más bajos o altos según sea el momento dada la ausencia de puja.