Escuchar

Escuchar

La próxima emisión de bonos de deuda externa de Costa Rica (eurobonos) deberá elevar el pago de intereses como consecuencia de las advertencias recibidas por las firmas calificadoras de riesgo.

Si la decisión es colocar un bono con un plazo de 30 años, el país deberá ofrecer unos 0,30 puntos porcentuales más en comparación con el título emitido en abril del 2014, dicen los analistas.

Es decir, si hoy el país paga anualmente $70 millones en intereses por el título que vence en el 2044, uno similar le obligaría a pagar $73 millones.

Los rendimientos ofrecidos por el país han venido subiendo en los últimos dos años y los mensajes emitidos por las calificadoras confirman que el riesgo de Costa Rica es mayor.

El pasado 16 de setiembre, Moody’s rebajó la calificación costarricense al pasarla de una economía con el grado de inversión a una de grado especulativo (de Ba1 a Baa3 ).

Antes de eso, el 4 de setiembre, Fitch lanzó la advertencia de que la situación fiscal del país atenta contra su calificación. Posteriormente, el 18 de setiembre, Standard & Poor’s también hizo advertencias similares.

Estas evaluaciones también afectarán a las empresas y a los bancos que busquen financiamiento externo, pues deberán pagar intereses más caros.

Igualmente, al caer la calificación de Costa Rica, las empresas públicas, que también sean evaluadas, recibirán un golpe en su calificación.

A pesar del mensaje de las calificadores, la percepción de que Costa Rica tenía un mayor riesgo crediticio ya había sido incorporada en el mercado internacional desde hace varios meses.

Una de las primeras señales fue la colocación que hizo Costa Rica en abril del 2014 con un bono a 30 años y con una tasa de 7%.

Un año antes, el 23 de abril del 2013, el Gobierno costarricense colocó otro título a 30 años, pero la tasa fue 5,63%. Es decir, en cuestión de un año, el país tuvo que aumentar el premio que ofrece para que le presten dinero (1,3 puntos porcentuales).

Empero, los rendimientos no solo dependen del riesgo del emisor, también influye la tendencia de las tasas de interés.

Por ese motivo, y para tener un parámetro adicional, se utiliza el margen o la diferencia entre el rendimiento que ofrecen los bonos ticos y los estadounidenses.

Aumenta el margen

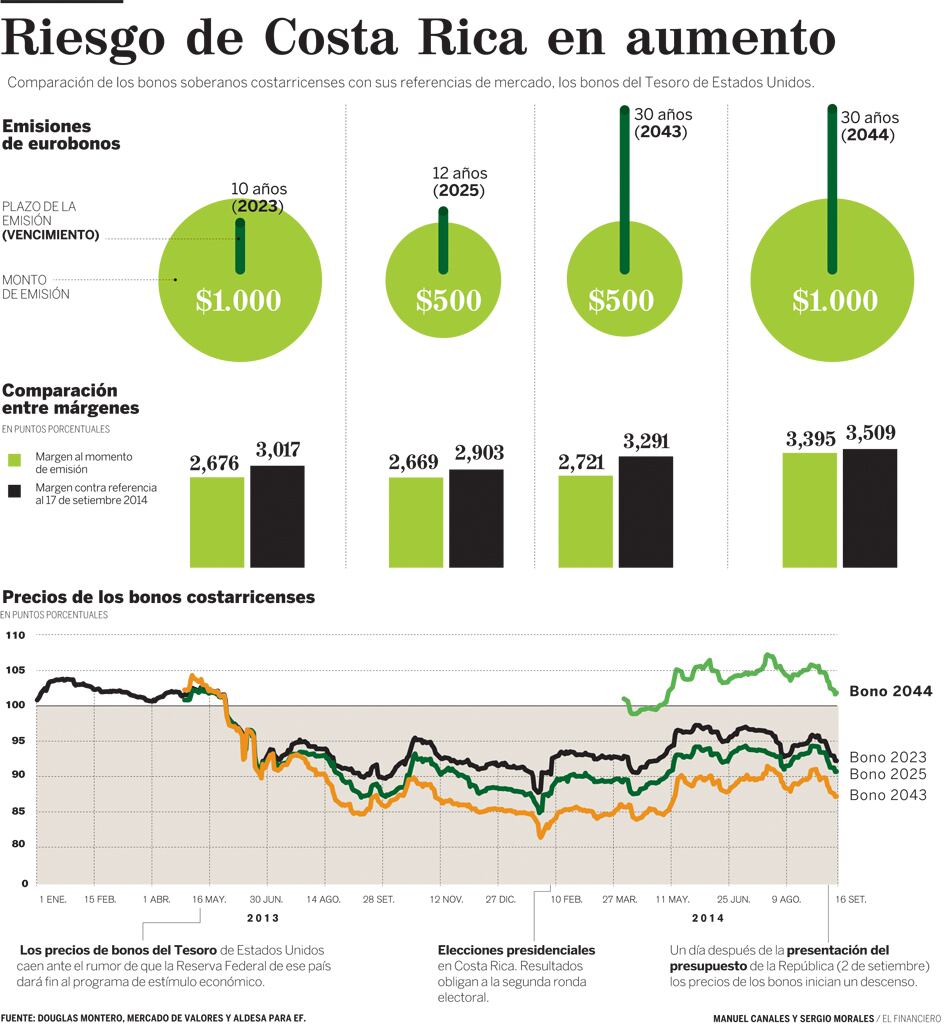

El 17 de setiembre (un día después del anuncio de Moody’s), las principales emisiones costarricenses habían aumentado el margen respecto a sus bonos de referencia del Tesoro de Estados Unidos en comparación con el momento en que fueron emitidos.

Por ejemplo, el bono con vencimiento al 2043 salió al mercado con una diferencia sobre su referencia de 2,72 puntos porcentuales, según un análisis del puesto de bolsa Mercado de Valores.

La semana pasada, ese margen había crecido a 3,29 puntos porcentuales.

Esa diferencia indica que, sin importar el ritmo que lleven las tasas de interés, Costa Rica debe pagar ahora más con respecto a hace uno o dos años y eso pasa, incluso, antes de que las calificadoras lanzaran sus advertencias.

A partir del 1 de enero del 2015, Hacienda podrá realizar otra emisión internacional de bonos de hasta $1.000 millones, la última que se autorizó legalmente.

La particularidad radica en que el país tendrá que dar una tasa más alta y un margen mayor sobre la referencia del Tesoro.

Para Douglas Montero, gerente de mercado internacional de Mercado de Valores, un bono de 30 años debería de pagar entre 7,25% y 7,30% si se emite en los primeros meses del 2015. En el caso de un título de 10 o 12 años, el rendimiento debería rondar entre 5,75% y 6%.

Para él, ese pronóstico incluye la posibilidad de que el bono del Tesoro se aproxime a la tasa del 3% y que se acerque un incremento de las tasas en general, si se consideran los anuncios de la Reserva Federal.

Mauricio Hernández y Vidal Villalobos, analistas del Portfolio Advisory Group de Scotiabank, prefirieron no dar un pronóstico acerca del costo que tendrá la nueva emisión.

Manifestaron que los factores que intervendrán son el nivel de la liquidez internacional, la condición de los bonos de Estados Unidos y la expectativa de tasas.

Además, se considerará el mejoramiento o el empeoramiento del tema fiscal en Costa Rica, pues será un factor que evaluarán los inversionistas.

José Rafael Brenes, gerente general de la Bolsa Nacional de Valores, coincidió en que el efecto a mediano plazo será un incremento en los intereses, con la diferencia de que las condiciones económicas globales apuntan a que se acabará el financiamiento barato, que a su vez impulsaría un efecto en cadena que termine por aumentar las tasas locales, restringir el crecimiento económico y hasta aumentar el desempleo.

Valoración incorporada

Para los analistas, el nivel de riesgo de Costa Rica ya había sido incorporado antes del anuncio de las calificadoras.

“En los mercados internacionales los distintos bonos de Costa Rica mostraban precios y rendimientos similares a los de la categoría BB+ y no la de grado de inversión que le tenía Moody’s”, dijo Hernández.

Más bien, en lo que respecta a los precios de los bonos, la reacción ocurrió un día después de que el Ministerio de Hacienda presentará el presupuesto para el 2015, el 1 de setiembre.

A partir de ahora, la expectativa es que los precios tiendan a estabilizarse e incluso recuperar lo que han perdido en los últimos meses, dijeron los especialistas.

Eurobonos en manos locales

Cantidad de bonos costarricenses en inversionistas locales.

| Programa | Vencimiento | Monto máximo |

|---|---|---|

| Gobierno de Costa Rica | 2020 | $90,60 |

| ICE | 2043 | $46,41 |

| Banco Nacional de Costa Rica | 2023 | $24,47 |

| Gobierno de Costa Rica | 2023 | $23,96 |

| Banco de Costa Rica | 2018 | $21,77 |

| Gobierno de Costa Rica | 2025 | $20,65 |

| Gobierno de Costa Rica | 2043 | $18,88 |

| ICE | 2021 | $6,90 |

| Gobierno de Costa Rica | 2044 | $2,45 |