Escuchar

Escuchar

En un lapso de seis meses, las tasas de interés en colones en el mercado de valores se desplazaron a la baja, lo que afectó en especial a los instrumentos con plazos entre dos y seis años.

Parte de las razones de ese ajuste son las expectativas de que, en los próximos meses o el año entrante, se ajusten los intereses de nuevo al alza.

Se suman la alta liquidez de los bancos, el ajuste a la baja de la Tasa de Política Monetaria (TPM), la baja inflación y el escaso crecimiento.

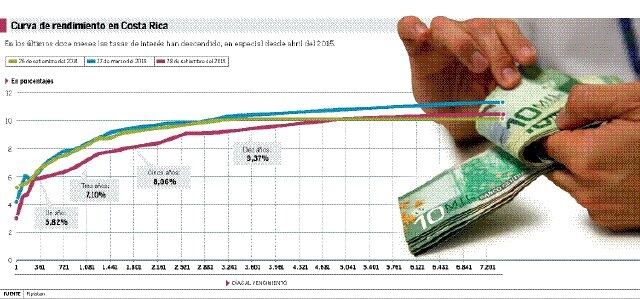

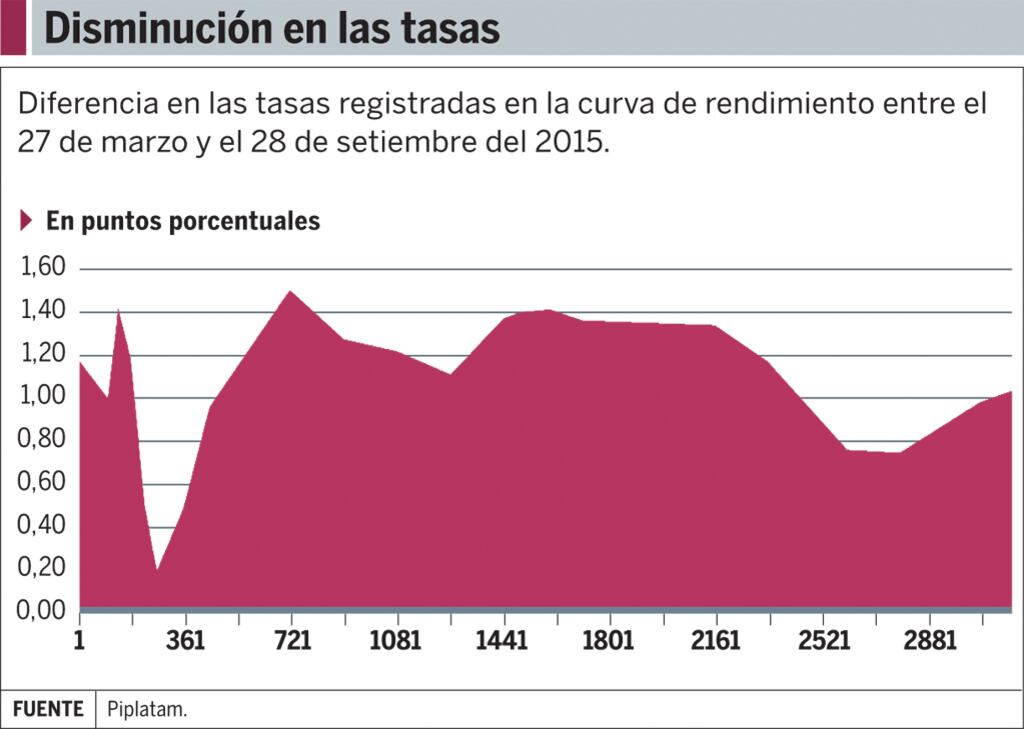

El movimiento se aprecia al comparar la curva de rendimientos en colones del 27 de marzo y el 28 de setiembre pasados..

Incluso, al tomar en cuenta la posición de hace un año (finales de setiembre del 2014), se aprecia que las tasas de corto y mediando plazo (menos de 10 años) más bien eran más altas.

Las mayores diferencias o las bajas más pronunciadas afectaron los instrumentos de aproximadamente cuatro meses de duración y los de dos años. En el primero de los casos, los ajustes presentados fueron de 1,4 puntos porcentuales y en el segundo, de 1,5 puntos.

Durante el 2015, las tasas de interés en colones han tendido a la baja, al observar las referencias para el mercado que son la Tasa Básica Pasiva (TBP) y la TPM. Sin embargo, ambas son usadas para el corto plazo y no reflejan lo que sucede con los intereses que las entidades financieras ofrecen a los ahorrantes a mayores plazos.

Estas dos tasas de referencia también dejan por fuera parte del efecto que ocasionan el Ministerio de Hacienda y el Banco Central, cuyas captaciones de recursos precisamente conforman la curva.

Para Adriana Rodríguez, economista del Portfolio Advisory Group de Scotiabank, la disminución ocurrida es el resultado de los movimientos de la TPM que, a su vez, responde a la baja inflación y al moderado crecimiento económico, variables de las que se espera mantengan la tendencia actual.

Los ajustes en el mercado de los últimos meses afectan más al corto plazo porque es este el nivel de liquidez y los indicadores de referencia del Central tienen mayor influencia.

Desde hace más de un año, el sistema financiero mantiene niveles comparativamente altos de liquidez en el mercado, lo que aumenta la oferta de dinero.

A pesar de esa condición, el creciente déficit fiscal que Hacienda debe financiar ejerce presión a alza de las tasas. Los inversionistas saben que el Gobierno necesita salir a captar ese dinero por lo que le exigen mejores premios y condiciones.

José Mario Murillo, director transaccional de Grupo Sama, confirmó que el descenso ocurrido se debe a la actuación en el mercado primario que han tenido los principales emisores.

Efecto de las colocaciones

Los instrumentos de Hacienda con más volumen de negociación en el mercado primario de la Bolsa Nacional de Valores (BNV) demuestran la reducción de tasas.

Esto se refiere únicamente a las colocaciones que hace por primera vez el emisor ante los inversionistas y no incluye las compras y ventas que luego se puedan hacer entre particulares

El bono G200618 (vencimiento en el 2018) ha sido el más utilizado por Hacienda, entre enero y setiembre de este año, con monto negociado de ¢211.717 millones. Comenzó el año con un rendimiento nominal de 8,73% y bajó hasta 6,60%.

A más plazo, un bono al 2024 también registra la disminución de 1,24 puntos porcentuales y otro al 2017 pasó de 8% a 5,7%.

Para Murillo, esa relajación de las tasas con mayor proporción en el corto plazo se debe a excesos de liquidez y a la prevención de inversionistas para no poner su dinero en el largo plazo hasta que tengan un poco más de certeza de lo que ocurrirá con las tasas.

En general, existe una presión por mantener los capitales en el corto plazo.

Los analistas coincidieron en que existen varios anuncios que han servido para alimentar la incertidumbre: el creciente déficit fiscal, que se espera crezca para el otro año y, en al ámbito internacional, el esperado anuncio de la Reserva Federal por aumentar sus indicadores de referencia.

Si el Gobierno mantiene el nivel esperado de déficit y pretende financiarlo en Costa Rica entonces los inversionistas exigirán mayores tasas.

Una posible manifestación de la expectativa es la parte de más largo plazo de la curva de rendimientos, la cual es más alta que la de hace seis meses. Quienes deciden invertir a largo plazo mantienen una presión por mejores tasas para descontar el eventual incremento en próximos meses.