Escuchar

Escuchar

El cambio en la tasa de interés de referencia de la Reserva Federal (Fed) de Estados Unidos representará para Costa Rica un peso adicional en el costo de nuevos financiamientos para el creciente déficit fiscal.

El incremento de 0,25 puntos porcentuales en la referencia de la Fed hará que el resto de tasas de interés también suban y eso afectará cualquier gestión de nuevos recursos que quiera obtener el Gobierno costarricense para cubrir su déficit fiscal.

Aunque la decisión del banco central estadounidense es importante porque representa un cambio en su política monetaria expansiva (que permite el crecimiento), no es una variación violenta o que tomara por sorpresa a empresas y personas. Fue una noticia que se hizo esperar a lo largo de todo el 2015.

La Fed no hizo el ajuste por algo negativo; más bien es prueba de que ve síntomas de recuperación en la economía estadounidense. “La decisión de aumentar la tasa de interés de referencia respondió, principalmente, a la mejora sostenida de las condiciones económicas de ese país”, dijo Eduardo Prado, gerente general del Banco Central de Costa Rica.

Sin embargo, para el país tasas de interés en dólares más altas son un lastre, pues agregan un renglón más en la lista de costos si quiere obtener nuevos recursos para cubrir el déficit fiscal.

La otra cara de esa moneda es que un mejoramiento de las condiciones en la nación norteamericana podría tener un impacto positivo para Costa Rica, dado que es el principal socio comercial, agregó Prado.

Aún con ese eventual alivio, cualquier nuevo préstamo o bono que pretenda hacer el país en el 2016, deberá incorporar el aumento en la tasa de interés y como en cualquier operación crediticia, significa que los pagos de esas deudas serán mayores a los que se hacen en la actualidad.

En la carga que debe soportar Costa Rica en su deuda no solo está el peso de los intereses. Las más relevantes son el aumento del déficit fiscal, la ausencia de modificaciones hacendarias para aumentar la recaudación y el deterioro en las calificaciones de riesgo otorgadas por las agencias internacionales.

Esos factores son los que se incluyen –entre otros– en lo que se denomina la prima por riesgo que debe pagar el país en el caso de los bonos soberanos (eurobonos). Se trata del rendimiento adicional sobre los instrumentos que se consideran más seguros, es decir, los bonos del Tesoro de EE. UU.

De esta manera el viraje en la economía estadounidense llega en un mal momento para Costa Rica,que no ha solucionado su situación fiscal, tiene un aumento creciente de la deuda pública y necesita de financiamiento para cubrir el faltante de ingresos justo cuando el costo del dinero a nivel internacional regresa a valores normales o, por lo menos, dejará de estar extraordinariamente barato.

Más carga

Por pequeño que sea el ajuste en los intereses, volverá más pesado el costo del endeudamiento del país.

Empero, en lo relacionado a rendimientos, las economías emergentes ya han sentido la reacción del mercado y el rendimiento de sus bonos soberanos ha aumentado. Es decir, no se requería de la decisión de la Fed para que Costa Rica tuviera que pagar más por cualquier deuda.

Esa es la explicación que brinda Douglas Montero, director de fondos de inversión de Aldesa, al decir que los mercados se mueven de forma adelantada e incluye en los precios de los bonos los riesgos que observa en diferentes países.

Incluso señaló que la mayor parte del aumento en el costo de la deuda que contraiga Costa Rica sería por el deterioro de las condiciones del país o aumento del riesgo y en una ínfima parte por la decisión de la Fed.

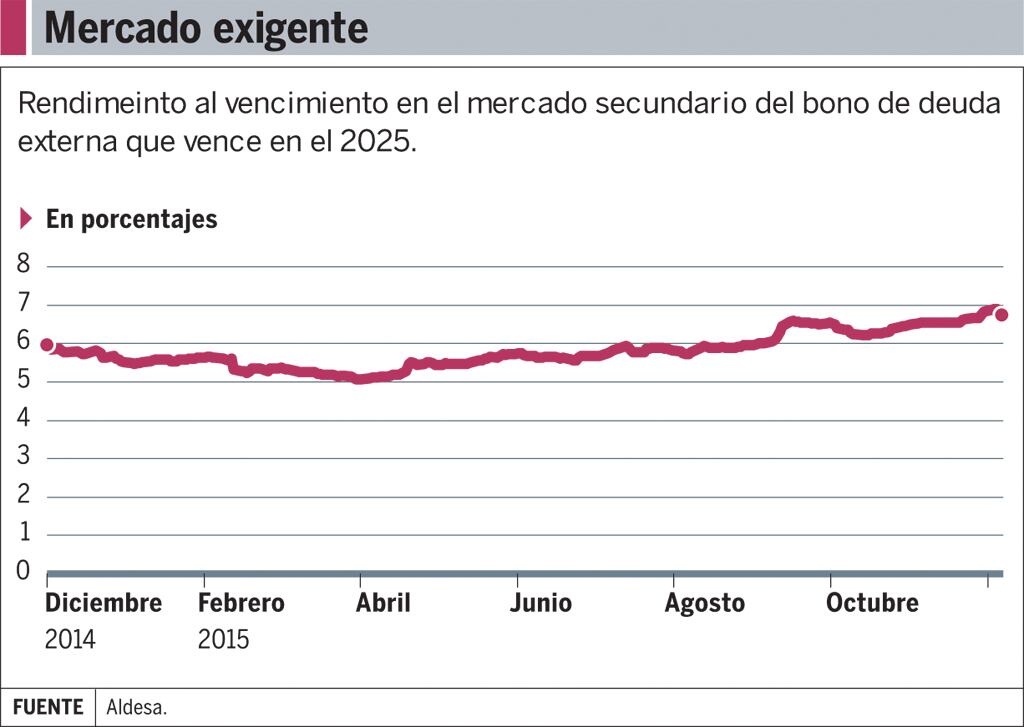

Lo anterior lo demuestra el rendimiento de uno de los principales eurobonos, el que tiene vencimiento en el 2025. En diciembre del 2014 era de 5,99% en el mercado secundario, mientras que el pasado 18 de diciembre era de 6,81%. Es decir a lo largo de los últimos doce meses los inversionistas consideraron que Costa Rica tiene mayores riesgos y debe pagar más por eso.

“La mayor parte es por nuestro riesgo (...). La percepción de los inversionistas es que no hay voluntad en el país para mejorar el problema fiscal”, dijo Montero.

José Rafael Brenes, gerente general de Bolsa Nacional de Valores, coincidió con esa apreciación. Para él, la economía estadounidense solo está regresando a la normalidad y significa que se acabará el dinero muy barato, por lo tanto quien quiera préstamos deberá pagar más.

Brenes insistió en que el encarecimiento que sufrirá Costa Rica se debe a una suma de factores en los que el incremento de tasas es solamente uno de tantos.

Para el economista José Luis Arce, esto significa que el país tendrá más dificultad para cubrir el déficit fiscal si quiere subsanarlo con recursos externos.

“Nuestra vida (al referirse al crédito externo) ha dependido de una condición favorable en el exterior y ahora no nos van a ver bien”, dijo Arce.

Por esto es que el aumento en tasas viene a ser ahora una carga adicional para una emisión o para nuevos créditos, mas no la más importante, dijo Freddy Quesada, gerente general de INS Valores.

Para las autoridades económicas del país la solución es lograr reformas fiscales. Así lo considera el gerente del Banco Central. Según Prado, lo necesario es buscar los acuerdos para lograr la sostenibilidad fiscal a mediano plazo.

“En caso contrario, los mercados financieros empezarán a exigir un mayor rendimiento para compensar el aumento en el riesgo asociado al deterioro de la situación de las finanzas públicas, esto independientemente de la decisión de la Reserva Federal”, añadió Prado.

Costa Rica necesita de la deuda externa en este momento, en especial si se mantiene el creciente déficit y no quiere generar un estrujamiento en el mercado local, que como consecuencia tendría un incremento en las tasas de interés locales.

Una de las opciones era recurrir a la venta de bonos a China, país que hasta el momento no ha dado respuesta. La otra son préstamos de apoyo presupuestario de entidades como el Banco Interamericano de Desarrollo y el Banco Mundial, los cuales estarían condicionados a que se concreten las reformas hacendarias en la Asamblea Legislativa.