Escuchar

Escuchar

Las tasas de interés no se mueven por arte de magia. Su movimiento depende de variables económicas, riesgos, expectativas, costos y de las ganancias esperadas por las entidades financieras.

Aunque el presidente Luis Guillermo Solís haga un llamado o tenga una expectativa de disminución, no hay certeza de que eso vaya a ocurrir y se vea reflejado en los préstamos y las cuotas que pagan las personas y empresas.

Incluso, aunque la tasa referencia del mercado, la Tasa Básica Pasiva (TBP), se vea modificada, no hay garantía sobre el descenso del costo de los préstamos.

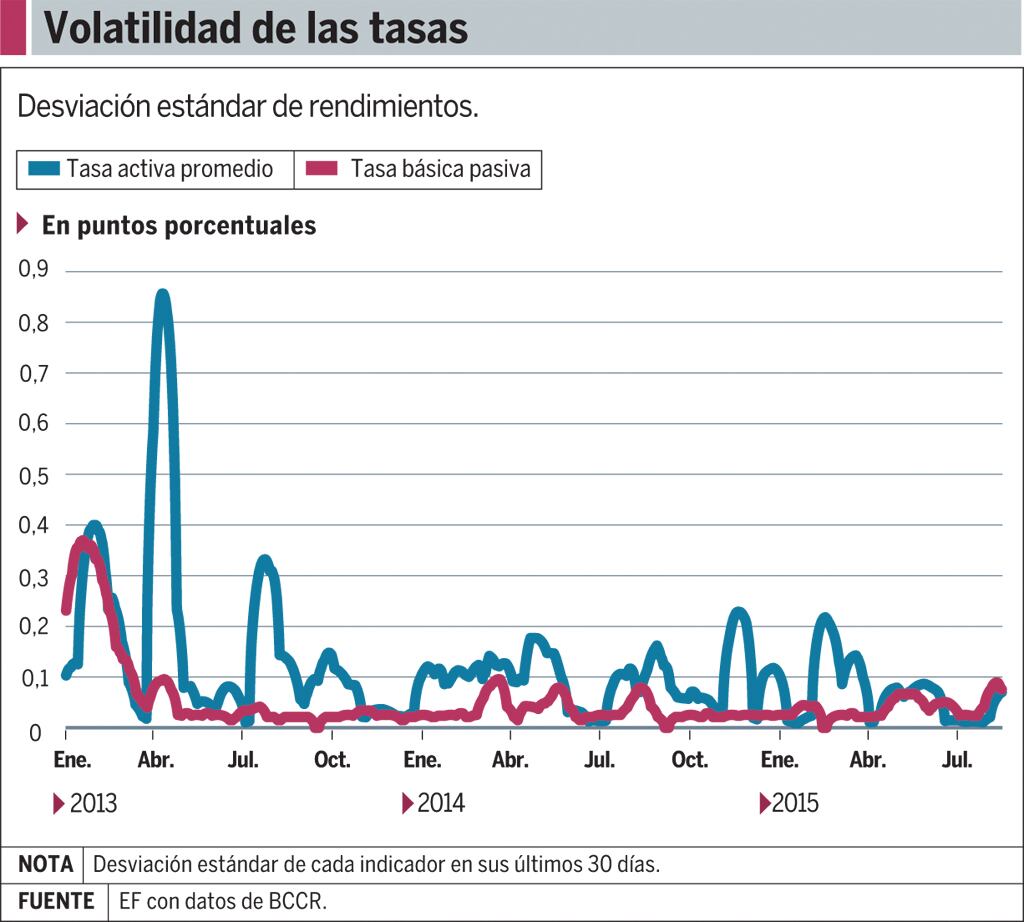

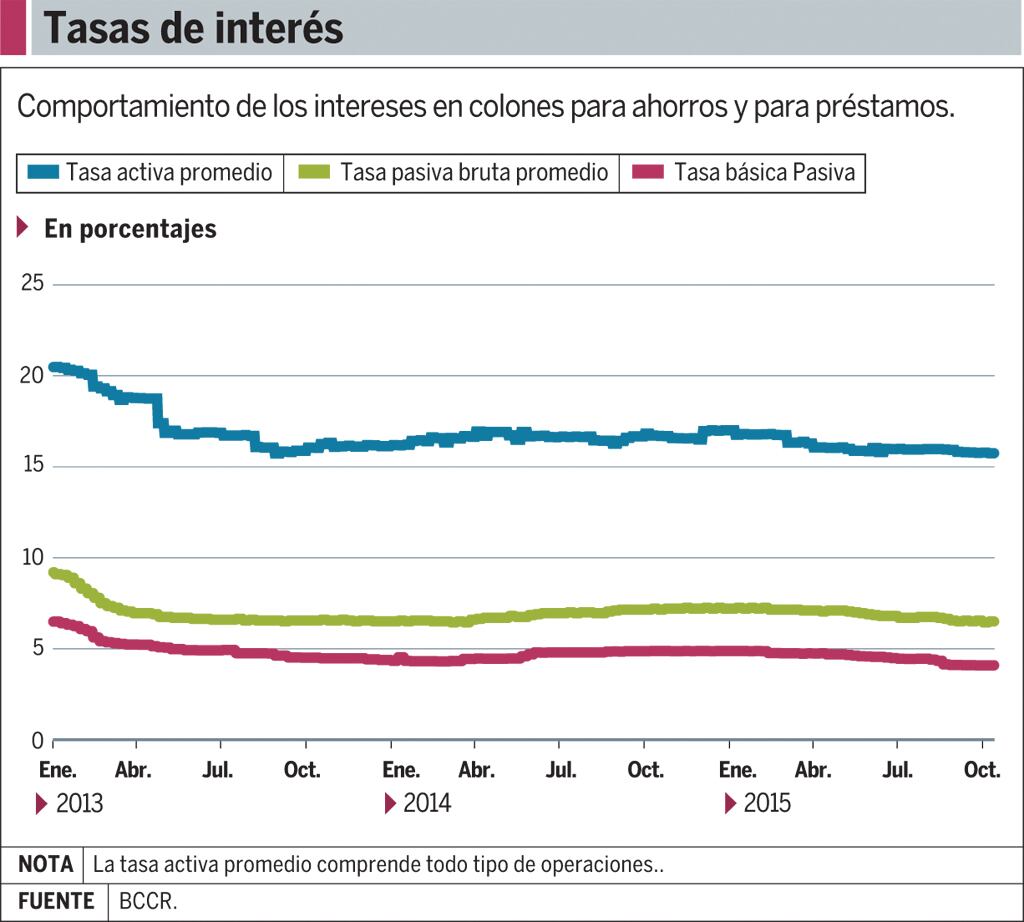

En los últimos años, existe una tendencia en los intereses que se pagan por los préstamos que coindice con la que ha tenido la TBP, pero no es idéntica.

Entre las diferencias está la volatilidad, pues las tasas que se aplican a los créditos (activas) varían con más fuerza con respecto a las de ahorros.

Prestar dinero tiene costos y riesgos, además de una expectativa de ganancia. Los ingresos por intereses nutren las utilidades de las entidades y, por lo tanto, reducirlas implica –eventualmente– dar un golpe que disminuirá sus resultados.

La expectativa por cambios en las tasas de interés surgió desde el pasado 18 de octubre, cuando el presidente Solís anunció medidas para estimular la economía nacional.

Según el mandatario, se espera que, como resultado, que las tasas de interés bajen en promedio dos puntos porcentuales con respecto al nivel actual.

Sin embargo, los efectos entre los intermediarios financieros no son inmediatos y tampoco garantizados.

Olivier Castro Pérez, presidente del Banco Central, reconoció el pasado 19 de octubre que, a pesar de las peticiones del Gobierno, los ajustes están en manos de los bancos.

Para hacer un inventario de las razones por las que es difícil que los intereses bajen, EF consultó al exbanquero Carlos Fernández, a los economistas Rodrigo Bolaños y Juan Muñoz, así como a Leonardo Acuña, subgerente del Banco de Costa Rica y Bernando Alfaro subgerente del Banco Nacional.

1. El precio del dinero es la tasa de interés |

| La tasa de interés que los bancos aplican a sus préstamos viene a ser el precio al que ofrecen su servicio. Este valor depende de múltiples factores: uno es lo que pagan por los ahorros de personas y empresas (tasas de captación) y otro es el plazo que tienen para disponer de esos recursos. De esa manera, no hay un solo precio. Por ese motivo, aunque baje la Tasa Básica Pasiva (TBP), no significa que todos los costos de captación tendrán la misma tendencia. Debido a que a mayor plazo, las tasas de interés son superiores, si una entidad bancaria tiene concentrada su captación en periodos largos, también deberá enfrentar mayores costos. Además, cuanto más largo sea el plazo, más tiempo deberá esperar el ahorrante, el banco y el deudor para tener un cambio en sus intereses. Los bancos también incluyen sobre la tasa activa (de los créditos) la utilidad esperada cuando fijan el margen sobre las tasas de captación. La proyección de los ingresos y ganancias es importante debido a que cubren las estimaciones (por créditos atrasados) y se llega a la rentabilidad deseada, que a su vez es observada por la Superintendencia General de Entidades Financieras (Sugef). |

2. Prestar implica un costo que aumenta el valor final |

| Las estructuras necesarias para tomar dinero de los ahorrantes y prestarlo implica un costo, además de que las entidades deben cumplir con regulaciones o pagos obligatorios estipulados por leyes. Aunque las tasas de ahorro bajen, hay elementos que encarecen el dinero que pasa por las entidades financieras reguladas. Este es el caso del encaje mínimo legal, que consiste en destinar un 15% de las captaciones al Banco Central y sin intereses, así como el impuesto de renta (8%) que deben pagar los ahorrantes por sus rendimientos. Esos porcentajes son trasladados por los bancos al usuario final del dinero (que pide créditos). Junto con estas variables están los gastos administrativos de las entidades que, en algunos casos, como los bancos estatales, tienen un grado de inflexibilidad. De esa manera, si los intereses de referencia bajan y la operación del banco mantiene el mismo peso, la entidad deberá conservar sin variar las tasas de préstamos para pagar sus costos. |

3. En los créditos existen riesgos que se cobran |

| Mientras que un ahorrante hace un depósito a seis meses, sucede que un deudor puede solicitar un crédito para su vivienda a 25 años. Este es uno de los riesgos que los bancos cargan a las tasas de interés, junto con otros como los asociados al denominado riesgo de crédito, que es pérdida esperada asociada a cada tipo de cliente, es decir la posibilidad de que llegue a impago. Si la entidad financiera considera que estos riesgos no bajarán y más bien aumentan, entonces los va a cargar a las tasas de interés finales. Esto sucede en los márgenes que agregan a la TBP cuando otorgan un crédito o está implícito en las tasas que son fijas. Para enfrentar los riesgos, se hacen proyecciones que dependen de elementos como la inflación esperada (manifestada por la meta establecida o por las expectativas) y, en el caso de Costa Rica, el nivel de déficit fiscal que se tendrá en el futuro. |

4. El aumento del crédito implica afectar indicadores |

| Teóricamente, se espera que cuando la tasa de interés desciende, se aumente la demanda por créditos y así los bancos engrosen sus carteras. Sin embargo, un descenso generalizado no solo impulsaría la colocación de nuevos préstamos, también puede generar un impacto en las operaciones existentes, pues los deudores pueden tener el incentivo para cancelar sus operaciones y realizar una nueva con una cuota más baja. Esto causaría efectos negativos en los ingresos y utilidades bancarias. Además de una eventual “guerra de precios”, el aumento en la cantidad de préstamos es un incremento en los activos que tienen algún grado de riesgo. Cuanto más riesgo acumule un banco, más capital debe poseer, según lo indica la normativa que dicta el nivel mínimo que deben tener de acuerdo con sus obligaciones. En el país, los bancos públicos reportaron a agosto pasado un nivel de suficiencia patrimonial del 13,5%, los privados de 13,7%, mientras que las cooperativas de ahorro y crédito de 20,5%. El mínimo requerido es de 10% y, por lo tanto, estar muy cerca del límite puede hacer que las entidades contengan el crecimiento de sus carteras y una vía es evitando movimientos en las tasas. Adicionalmente, por regulaciones y por protección, las entidades deben hacer reservas o provisiones, que se contabilizan como gastos y, por lo tanto, se incluyen en las tasas para que los bancos no vean afectadas sus ganancias. |

5. Los préstamos se rigen por contratos |

| Todos los créditos se rigen por contratos donde se establecen las condiciones de pago y de tasas de interés. Algunas de esas cláusulas pueden ser el ligamen a la tasa de referencia, que en el caso de los colones es la TBP y además el establecimiento de un “piso” en el interés. En otras palabras, establecen una tasa de cobro mínima. De esa manera, aunque la TBP tuviera un fuerte descenso, este no se reflejaría en las cuotas que paga el deudor por ese mínimo o piso establecido. Otras condición es la periodicidad de ajuste del interés. A pesar de que tengan una tasa variable, el banco o la entidad financiera puede establecer que la revisión se haga desde cada mes o cada tres meses y, por lo tanto, los descensos de las referencias no se ven reflejadas de inmediato. También hay que tomar en cuenta todos los préstamos que no consideran la TBP como una referencia, por ejemplo, los aplicados en las tarjetas de crédito o los que se constituyeron con una tasa fija temporal o definitiva. Así, una persona que pactó una hipoteca recientemente y tiene como condición una tasa fija por dos o tres años, no verá los efectos de una disminución. |

6. ¿Qué pasa con los créditos en dólares? |

| En el sistema financiero de Costa Rica, un 42% del préstamos vigentes están otorgados en dólares según la información del Banco Central. Estas operaciones están fuera de toda influencia local y de algún ajuste en la TBP. Los préstamos en dólares tienen las mismas características que los de colones, están vinculados a una tasa de referencia y tienen un margen (spread) adicional que cubre los riesgos, gastos y ganancia de los bancos. Las referencias utilizadas por las entidades son las tasas Prime de Estados Unidos y la Libor de Inglaterra. A su vez, la primera se encuentra ligada a la tasa de fondos interbancarios de la Reserva Federal (Fed) estadounidense, por lo que al final las cuotas de los préstamos se ven afectadas por las decisiones de esas autoridades monetarias. Actualmente y debido a las condiciones económicas generales, se espera que para final de año ocurra un ajuste al alza dictado por la Fed. |