Escuchar

Escuchar

En los próximos meses, Bancrédito dejará de ser un banco de mediano tamaño para trasladarse escalones más abajo.

Será un banco de tamaño moderado y para sobrevivir tendrá que reinventarse.

La apuesta de su gerente general, Guillermo Zúñiga, es convertirlo en el banco público para micro y pequeñas empresas.

El enfoque implica reenfocar la estrategia que, según el exgerente del Banco de Costa Rica (BCR), Carlos Fernández, le había permitido generar utilidades y tomar decisiones de inversión y gasto con mayor propiedad.

“Cambiar el enfoque será delicado”, advierte Fernández.

Reducción de Bancrédito

Dado el cambio, en los próximos meses, el banco perderá tamaño por activos, sus ingresos se reducirán al menos un 5% y sus utilidades caerán en un 20%, consecuencia de haber perdido la licitación por la administración del Fondo Nacional para el Desarrollo (Finade) que mantuvo en sus arcas desde hace más de cuatro años.

El Finade es uno de los fondos del Sistema de Banca para el Desarrollo (SBD), hoy en el BCR.

Más aun, ahora Bancrédito también quiere deshacerse de la administración del Fondo de Crédito al Desarrollo (que se nutre del “peaje” que pagan los bancos privados) debido a que los costos de su administración comen un 3% de la suficiencia patrimonial.

Sin dicha cartera, la entidad podría prestar cerca de ¢60.000 millones más.

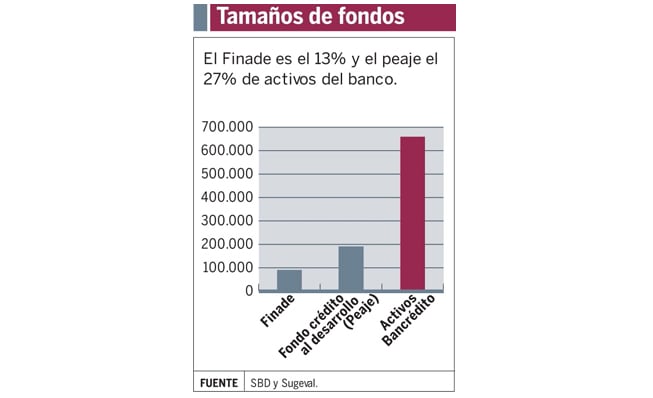

Solo el Finade suma cerca de ¢90.000 millones y representaba el 13% de los activos de Bancrédito, mientras que los fondos del peaje sumaban ¢180.000 millones, un 27% de los activos.

Bancrédito abandonaría así, su papel administrador de los recursos del SBD, algo que lo fortaleció y en lo que se especializó.

Plan de sobrevivencia

Guillermo Zúñiga explicó que el banco se alió con el Laboratorio de Finanzas para Emprendimiento (EFL) de la Universidad de Harvard, para implementar una herramienta para evaluar de forma cualitativa a los microempresarios solicitantes de crédito.

Esta permite acelerar los procesos de aprobación y desembolso, y ya se empezó a utilizar de forma piloto a los procesos de gestión crediticia. En un año más, el plan es utilizarla de forma masiva.

Hacia ese sector se quiere trasladar dos terceras partes de la cartera total de préstamos. Hoy las microempresas representan solo una tercera parte de las colocaciones.

De forma adicional, se atenderá como banca de segundo piso a organizaciones que a su vez financian al sector de las microempresas, aprovechando la experiencia que dejó el Finade en la gestión de riesgo.

“La apuesta en microempresas será fuerte, es un sector en el que confiamos, pues, en la experiencia de Bancrédito, las microempresas reportan cero morosidad”, comentó Zúñiga.

Empero, esa apuesta tiene riesgos como, por ejemplo, la limitada expansión geográfica de Bancrédito (con sus cerca de 40 agencias y sucursales), la cual puede considerarse, según Carlos Fernández, reducida para atender al sector de Mipymes.

El especialista cree que la estrategia ocupa de mano de obra que podría incrementar los costos operativos de la entidad.

No solo Mipymes

El plan también incluye un robustecimiento de la fiducia como administrador de proyectos de obra pública.

Con ello se aprovechará la inversión en infraestructura tecnológica, que ya había realizado el banco para administrar los proyectos del Finade, y el recurso humano capacitado en administración de proyectos y gestión de recursos.

Un conjunto de fortalezas de la entidad que se ofrecerían al servicio del Gobierno, según Zúñiga.

Se reforzaría también la oferta de crédito hipotecario, que permitiría extender los plazos de colocación y mantener el servicio a personas. Otras alas del banco también estarían enfocadas en la banca institucional.

Este nuevo esquema de trabajo ya fue aprobado por la junta directiva de Bancrédito y que ya tiene presupuesto asignado para el 2013, un año que, sin duda, será de grandes retos.

El reto no es menor, pues el banco ya en junio del 2012 sufrió un decrecimiento de sus utilidades en un 10% y se elevó su morosidad por encima del nivel de normalidad.

Zúñiga reconoce que la recuperación de Bancrédito tomará tiempo y, por ahora, en este año, no habrá ganancias de capital.

Por un tiempo, dice, los resultados serán más modestos, pero más estables.