Escuchar

Escuchar

La caída en la rentabilidad del Régimen Obligatorio de Pensiones (ROP) reveló que las Operadoras de Pensiones Complementarias (OPC) siguieron diferentes estrategias para enfrentarla; meses atrás, todas transitaban por el mismo camino.

La sacudida que movió al mercado de febrero a junio del 2012 desnudó a las OPC y dejo ver los planes que cada una siguió para levantar el rendimiento del fondo de pensiones más importante que administran.

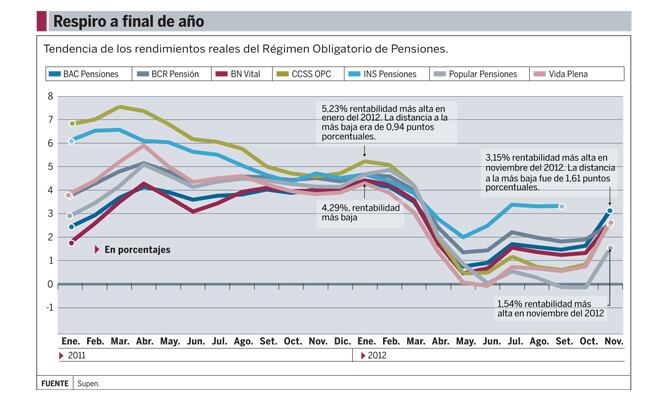

A inicios del 2011, la diferencia de los rendimientos anuales reales entre una OPC y otra tenía brecha de hasta cinco puntos porcentuales entre la más baja y la más alta. Conforme pasaron los meses, ese ancho se empezó a hacer más estrecho, es decir, las estrategias de gestión de portafolio se asemejaban entre una administradora y otra.

Sin embargo, con la caída en los indicadores, las OPC de nuevo se salieron de la senda y volvieron a aumentar las diferencias en el segundo semestre del 2012.

Aunque la brecha no es tan ancha como en el pasado, sí se nota que se rompió la tendencia.

El ROP tenía a noviembre pasado 2,1 millones de afiliados y sumaba ¢2,1 billones en activo neto. Los rendimientos reales para ese mes estaban entre 1,54% y 3,15%.

Las diferencias en las estrategias planteadas entre las OPC y reflejadas justo después del descenso de los rendimientos están asociadas a la duración del portafolio, es decir, el plazo de las inversiones.

Entre las operadoras, las que en el gráfico siguieron en la parte baja indica que una buena parte de sus activos estaba en instrumentos de largo plazo y, por otras razones, como el tamaño de los fondos, les era difícil variar la composición de sus inversiones.

En el otro extremo, las entidades que lograron permanecer en la parte alta reflejan que tenían una duración más corta y, por lo tanto, tenían la oportunidad de recomponer su portafolio en menor tiempo.

Según el gerente general de la operadora Vida Plena, Alejandro Solórzano, los otros componentes de las estrategias son la cantidad de activos en colones y dólares que tenga cada administradora y el tipo de interés que devenguen los títulos que poseen.

Para el primer caso, una cantidad importante en dólares hace que los bajos rendimientos en moneda extranjera no sean suficientes para cubrir la valoración presente y el diferencial con respecto al tipo de cambio. En el caso del tipo de rendimientos, los títulos de renta variable tienen menos variaciones en el precio y una reacción inmediata al mercado.

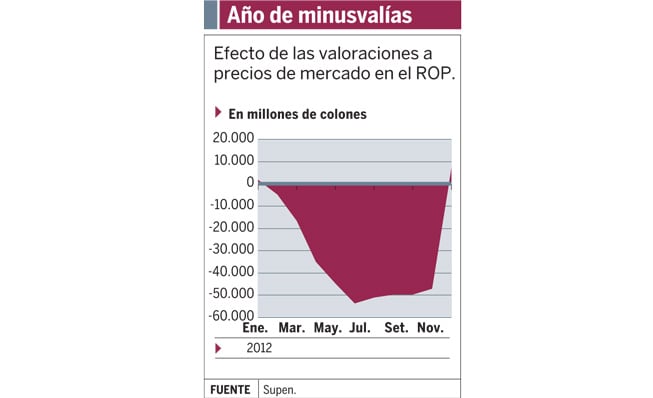

La disminución del rendimiento ocurre porque las OPC deben registrar sus activos a precios de mercado y si tiene lugar un aumento en las tasas de interés, los bonos que compraron en el pasado deben bajar su precio para compensar las condiciones que imperan en las negociaciones.

Reacciones

Las reacciones a los cambios del mercado producen diferentes estrategias, pero en el largo plazo nadie se sale de la tendencia general, es decir, nadie logra burlar por completo las condiciones del mercado.

Algunas OPC tienden a reaccionar con más velocidad, pero depende del tamaño de los activos totales, pues cuanto más grande sean, se tardará más tiempo en hacer algún ajuste.

Este es el caso de Popular Pensiones, que presentaba un rendimiento dentro de la tendencia antes del 2011 pero, luego del descenso, su ROP llegó a tener rendimientos negativos y en noviembre pasado se recuperó.

Su gerente general, Marvin Rodríguez, explicó que la estructura de plazos escogida por la entidad produjo esos efectos, pues tienen una mayoría de instrumentos en plazos largos. “Con la tendencia a la baja en las tasas de interés, esto tenderá a recuperarse”, agregó.

Por su parte, Mauricio Rojas, gerente general de BCR Pensiones, también consideró que lo sucedido en los rendimientos se debe a los plazos de las inversiones. Dijo que, incluso, en noviembre pasado, las que mantenían un horizonte más largo fueron las más beneficiadas por el ajuste al alza en los títulos.

Solórzano detalló que en el caso de su operadora el impacto los llevó a tener rendimientos bajos, debido a que anteriormente decidieron hacer inversiones a largo plazo y, a pesar de los embates del mercado, mantuvieron su posición, pues si cambiaban, incurrían en pérdidas.

Precisamente, este mes los resultados de las operadoras tuvieron un respiro, pues después de nueve meses consecutivos de minusvalías (pérdidas contables), la sumatoria de todas de las entidades arroja una plusvalía. Solo dos entidades, BCR Pensiones y Popular Pensiones, siguieron registrando datos negativos.

Los responsables de estas entidades insistieron en que, a pesar del volumen visto en minusvalías, no hubo un efecto real en las cuentas de los afiliados, en especial si evitó trasladarse de operadora. Para los que permanecieron sin movimiento alguno, en este momento, ya están percibiendo una recuperación.