Escuchar

Escuchar

Las sociedades corredoras de seguros representan la figura dentro del mercado que está creciendo e, incluso, más agencias quieren transformarse y trabajar como este tipo de intermediario.

De hecho, una gran parte de las corredoras que se activan cada año eran agencias. En la actualidad, siete de estos participantes están en ese proceso.

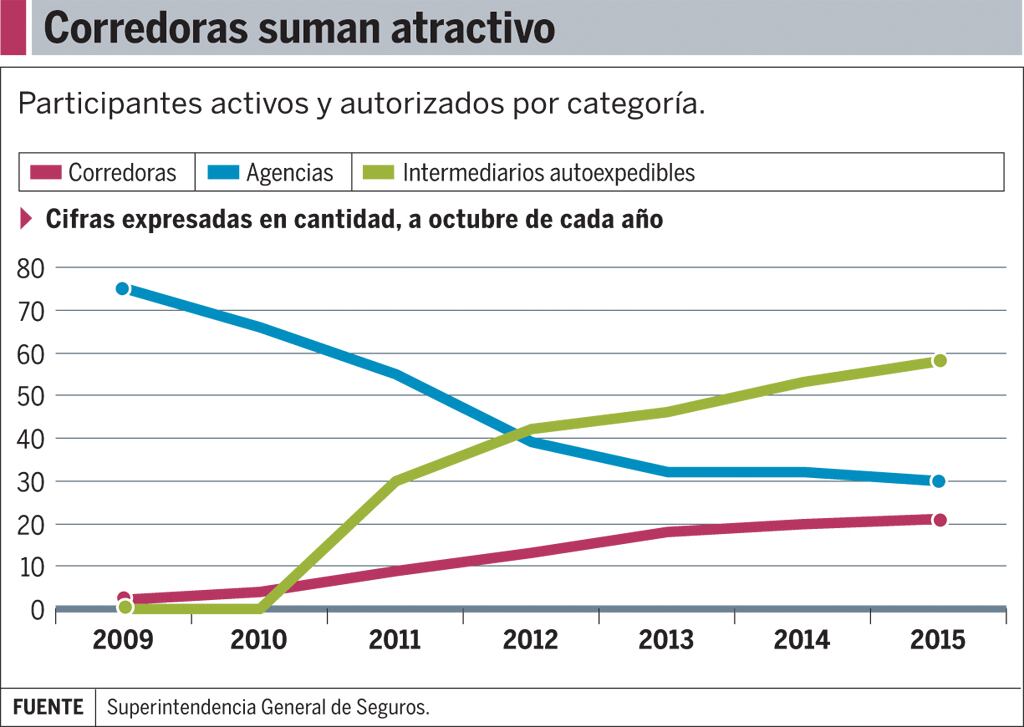

La figura de correduría pasó de dos entidades activas en octubre de 2009 a 21 en el mismo mes de este año.

Mientras, las agencias redujeron su participación de 75 a 30 intermediarios en ese mismo periodo, según la Superintendencia de Seguros (Sugese).

La corredora de seguros es una persona jurídica inscrita en el registro mercantil como sociedad anónima y su objeto exclusivo es la intermediación de seguros bajo la figura de correduría.

Esa acción no puede ejercerla a nombre de una sola o varias aseguradoras, sino ofrecer todas las opciones del mercado, explica el reglamento de comercialización de seguros del país.

Lo anterior quiere decir que las corredoras deben comercializar pólizas de todas las aseguradoras, lo que explica gran parte de su atractivo.

En contraposición, las agencias sí están limitadas a la oferta de una sola compañía de seguros y cuentan con un portafolio de productos más reducido.

Por eso, la transformación de agencias a corredoras es considerado como una señal de la profundización de la competencia del mercado de seguros.

El margen de acción de la correduría es mayor y, por ende, cuenta con más posibilidades de desarrollarse.

Al estar atadas a una sola aseguradora, las agencias actúan solo en su beneficio, mientras que la corredora se convierte en una asesora del cliente, explicó Lilliam Agüero, gerente de Mutual Seguros.

Además, los asegurados perciben beneficios particulares.

La corredora negocia beneficios en precio y condiciones en la cotización para el cliente, al establecer una competencia abierta entre las aseguradoras, añadió Agüero.

Durante este 2015, cinco agencias han sido autorizadas de forma condicionada para comercializar seguros mediante la figura de correduría.

La lista está conformada por Grupo Soluciones Integrales, Davivienda, Garret Unicen, Prointel y Sinergía.

Se trata de entidades que recibieron la autorización pero que deben cumplir con una serie de requisitos estipulados en el Reglamento sobre Autorizaciones, Registros y Requisitos de Funcionamiento de Entidades Supervisadas por la Sugese. Una vez cumplido ese proceso, se inscriben en el registro y pueden funcionar.

Davivienda indicó, mediante un comunicado de hecho relevante, que, en cuanto la organización reciba el permiso definitivo, “podrá ofrecer los productos de diferentes aseguradoras que estén autorizadas a operar en el país, con la motivación de ofrecer una oferta cada vez más competitiva”, con la firma de Angelic Lizano, gerente general de la agencia de seguros del banco.

Además, al menos tres entidades más están en fila para recibir la misma autorización, lo que reduciría aún más la cantidad de agencias al cierre de 2015, explicó Tomás Soley, superintendente de Seguros.

En caso de que esas siete entidades concreten el proceso, las agencias concluirán el año con un total de 23 participantes (actualmente 30), mientras que las corredoras serían 28.

El antecedente

La trasformación de las agencias en corredoras empezó con la apertura del mercado de seguros en 2008.

Previo a que las aseguradoras privadas entraran en competencia con el Instituto Nacional de Seguros (INS), los intermediarios solo eran comercializadores de esta compañía estatal.

Posteriormente, algunas evolucionaron a la figura de sociedades agencia y posteriormente se inscribieron como corredoras.

La primera en tomar esa decisión fue Asprose Corredora de Seguros.

“Determinamos que no podía darse una verdadera apertura del mercado sin corredores de seguros. Las agencias de seguros eran las llamadas naturales a convertirse en corredores para contribuir activamente a la apertura”, explicó

Sin embargo, en el momento de la apertura no existía una normativa que permitiera realizar la transformación.

En octubre de 2010, la Sugese emite el acuerdo que permite dar el paso y marca los principios a seguir para concretarlo.

Así, Asprose concreta el proceso en julio de 2011, momento en el que recibió el aval para ser la primera agencia que se transformaba como corredora.

Mutual Seguros es otro caso de los que ha realizado ese mismo proceso.

Sobre la decisión, Lilliam Agüero comentó que los mercados modernos y profundos de otras latitudes tienen solo corredores de seguros y no agentes.