Escuchar

EscucharLos aumentos en la Tasa de Política Monetaria (TPM), el cambio de la metodología de cálculo de la Tasa Básica Pasiva (TBP) y el alza de las tasas de referencia internacionales afectó el margen financiero de los bancos y, por lo tanto, también sus utilidades este año.

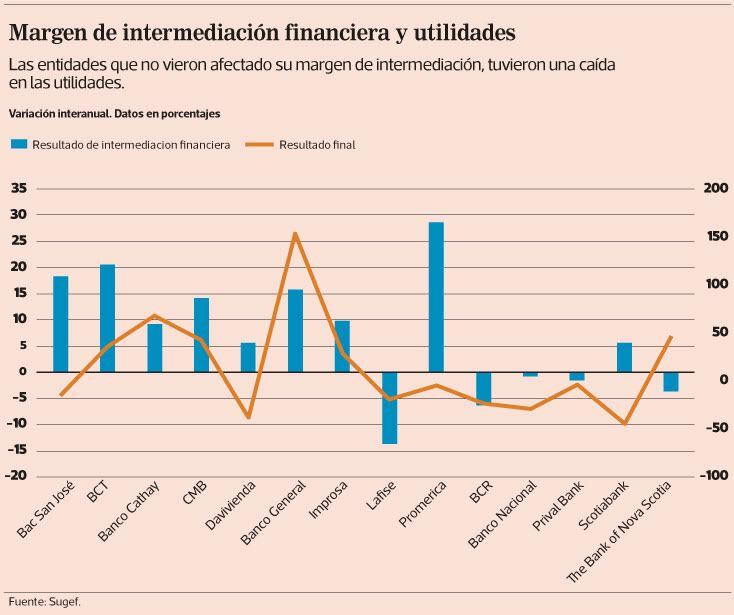

En promedio, la variación interanual del margen de intermediación financiera (la diferencia entre ingresos y gastos financieros) de los bancos cayó 27% entre octubre del 2016 y octubre del 2017.

Asimismo, las utilidades también mostraron una disminución del 71,9% en ese mismo período.

Las operaciones de crédito y ahorro en moneda nacional fueron especialmente las que ocasionaron la caída, ya que en su mayoría están ligadas a la TBP.

Cuando ocurren movimientos al alza en las tasas, el costo financiero de las entidades sube y encarece su gasto financiero, especialmente de corto plazo.

LEA MÁS: Bancos registraron caída de 14% en el primer semestre del año

Las entidades podrían mantener el margen siempre que los activos, principalmente los créditos, reaccionen al alza de los rendimientos en la misma magnitud, pero si están ligados a la TBP, el ajuste no ocurre a la misma velocidad ni en el mismo monto, lo que hace que el margen fnianciero se reduzca.

Para el próximo año, la situación tampoco se muestra esperanzadora para los bancos, tomando en cuenta que viene un año electoral (que genera incertidumbre entre las personas y empresas), se arrastra un déficit fiscal elevado y la perspectiva es que las tasas de interés continúen al alza.

Problemas estructurales

Esta situación de estrechamiento del margen financiero se ha dado en el mercado desde el 2015, cuando el Banco Central implementó un cambio en la metodología de cálculo de la TBP.

El ajuste implicó que ahora este indicador agrupa todos los plazos de las tasas pasivas y determina un promedio que no está necesariamente ligado a la realidad de lo que pagan las entidades financieras por los ahorros de sus clientes.

En este caso, los bancos públicos fueron los que se vieron más perjudicados, porque tienen una mayor porción de su cartera en moneda nacional.

El Banco Nacional tuvo una caída casi un 1% en el margen financiero y el Banco de Costa Rica del 6%, y sus utilidades se vieron afectadas, reduciéndose 29% y 23%, respectivamente.

Sin embargo, los motivos de la disminución de las ganancias difieren en algunos puntos.

LEA MÁS: Así se perfila la banca en Costa Rica en cinco años

Bernardo Alfaro, subgerente de Riesgo y Crédito del Banco Nacional, explicó que el margen se ha reducido por los movimientos de las tasas de interés tanto en colores como en dólares.

En el caso de dólares, una gran parte de los créditos de la cartera y otros productos como tarjetas y otras líneas, están colocadas a tasa fija, por lo que al subir los rendimientos en el exterior, también se reduce el margen de intermediación en esa moneda.

Para paliar los efectos, el Nacional ha tenido que aplicar una reducción de gastos, bajar la colocación y subir las tasas activas para nuevos créditos, trasladando el costo a los clientes.

En el caso del BCR, la realidad es otra. Por un lado, está el impacto del aumento en más de 350 puntos base de la Tasa de Política Monetaria (TPM) y de los ajustes en la TBP.

Además, ha incrementado el fondeo con el público a través de captación a plazo, la cual tiene un costo mayor. También ha tenido que aumentar sus reservas de liquidez a razón de mayores requerimientos regulatorios.

LEA MÁS: Banca sufre al realizar más reservas por los préstamos

Sin embargo, el BCR, a través de su departamento de prensa, admitió que el principal efecto en las utilidades se originó por el registro de la estimación del crédito que está siendo investigado por el caso del la importación del cemento chino.

Entre los bancos privados la situación fue la siguiente: de las 12 entidades reguladas por Sugef, 8 tuvieron reducciones en el margen financiero y 7 sufrieron caídas en sus utilidades, especialmente los más pequeños.

En el caso de Scotiabank, por ejemplo, no mostró una reducción significativa del resultado de intermediación financiera, pero sí tuvo una caída del 44% en sus utilidades a octubre.

Además, de la situación estructural que comparte con el resto de bancos, a Scotiabank se le suma el hecho de que la presión de la competencia en las tasas de los préstamos activos ha impedido que las tasas activas responda al incremento observado en las tasas pasivas, por lo cual es más caro captar, pero más difícil prestar.

Alejandro Gómez, director de finanzas de Scotiabank, manifestó que durante este año tuvieron que hacer una mayor contención del gasto y generar más ingresos por servicios para poder mantener las utilidades.

También admitió que el hecho de que aún se encuentre en proceso la integración de las entidades Scotiabank y Scotiabank Transformándose (antes Citibank), hace más difícil que se puedan mantener las utilidades, por el gasto que implica la operación.

Para Arturo Giacomin, presidente de Davivienda, la nueva regulación que pide a los bancos más reservas por los créditos en dólares, explica los resultados del banco, que mostraron una caída en el resultado final del 37%, aunque el margen de intermediación no se vio tan afectado.

En el caso de Prival, la caída fue mucho menor, y responde a otros escenarios.

La baja en el volumen de crédito y por ende, del resultado de intermediación financiera se da por una migración hacia una estrategia similar a la de Bansol (entidad que compraron en el 2014 y de la que asumieron control total en el 2015), la cual se enfoca más en atraer a clientes corporativos.

LEA MÁS: Banca privada absorve más ahorro de los costarricenses que hace cinco años

BAC Credomatic tuvo un crecimiento en el resultado del margen financiero. Sin embargo, mostró una reducción de 15% en sus utilidades este año. Se le consultó las razones, pero no se obtuvo respuesta al cierre de esta edición.

Un 2018 de pocas promesas

Para el 2018, los bancos no esperan que el panorama cambie drásticamente y vislumbran un comportamiento similar en las utilidades y el margen de intermediación.

Alfaro aseguró que en la medida en que las tasas sigan subiendo en el 2018, las instituciones financieras seguirán viendo descensos en sus márgenes de intermediación, a pesar de que el Banco Central espera mayor crecimiento económico y esto significaría en teoría mayor colocación de créditos.

Para otros, como Davivienda, el 2018 será un año complicado pues arroja un panorama de menor dinamismo, por lo que esperan que el crecimiento sea menor.

“La mejora dependerá en parte de las medidas que se tomen en el control del déficit fiscal y el nivel de confianza que tengan las empresas en sus inversiones y metas”, aseguró Giacomin.

Para Lilliana Blanco, vicepresidente de Finanzas de Prival Bank, ante el año electoral que se avecina, es de esperar que algunos sectores sean más cautelosos en su crecimiento e inversiones de capital, por lo que la situación de este año podría mantenerse.

LEA MÁS: ¿Sabe cuánto le cobra su banco en gastos adicionales por su crédito?