Escuchar

Escuchar

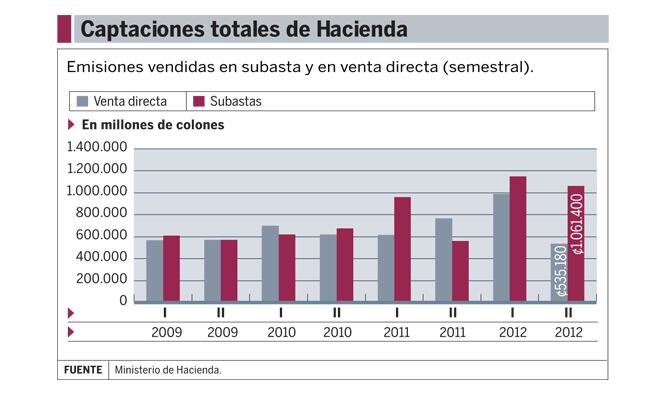

El Ministerio de Hacienda viene aumentando la cantidad de dinero que capta de forma directa con las instituciones públicas en los últimos tres años.

En todo el 2012 vendió un 5,7% más que el año anterior en términos reales (descontando la inflación), mientras que entre el 2010 y el 2011 prácticamente no hubo crecimiento, ajustado los montos a los incrementos inflacionarios.

Hacienda movió el año pasado ¢1,53 billones mediante este mecanismo de colocación, cantidad que equivale a un 69% de lo que la entidad colocó mediante el sistema de subastas en la Bolsa Nacional de Valores.

El sistema de venta directa de bonos se hace únicamente con entidades públicas, de las cuales algunas están bajo la tutela de la Autoridad Presupuestaria y, por lo tanto, solo pueden manejar su dinero con Hacienda.

Los planes de colocación son creados mediante decretos ejecutivos, los bonos se elaboran a la medida de las instituciones y para las transacciones se utiliza el Sistema Nacional de Pagos Electrónicos (Sinpe) del Banco Central de Costa Rica (BCCR).

Dentro del Sinpe, existe el Registro de Deuda Individualizada, sitio donde quedan anotados los bonos que posee cada entidad. Estos instrumentos no son negociables en un mercado secundario, pero incluyen cláusulas de redención anticipada. Además, tiene una tasa de interés menor.

Financiamiento

La mayor cantidad de dinero que se maneja por este mecanismo es de corto plazo.

Según el subtesorero nacional, Mauricio Arroyo, cuando se hacen los planes de captación semestrales por subastas de los bonos estandarizados, se toma en cuenta lo que se llevará a cabo por medio de la venta directa.

Por ejemplo, cuando una entidad decide no renovar un papel en esta plataforma, Hacienda entonces procede a captar ese dinero en el mercado de valores.

Arroyo explicó que las ventas directas se hacen para reducir costos al evitar ir al mercado de valores, donde por cada operación se tienen que pagar comisiones.

Además, al ser recursos de corto plazo, agregarían una distorsión en el mercado y terminaría por presionar a los bancos públicos, que son los que se caracterizan en el sistema financiero por hacer captaciones de menos de un año.

Al respecto, especialistas en el mercado valores coinciden en que si estos fondos van al mercado podrían tener efectos positivos y negativos al mismo tiempo.

En caso de que se trasladaran las operaciones, también deberían moverse los compradores, generando con ello un efecto que podría ser nulo.

Por otro lado, también existe el cuestionamiento de si este flujo de transacciones podría contribuir a una mejor formación de precios en el mercado.

Roberto Venegas, presidente de Finanzas Corporativas de Centroamérica, considera que esto es pasar el dinero de un bolsillo a otro, pues al final son entidades estatales.

Por su parte, Ronald Vargas, especialista en titularización de valores, reconoce que el esquema, teóricamente, disminuye la oferta en el mercado de valores y aunque hay probablemente menores costos en las operaciones, también se afectan los ingresos por rendimientos percibidos.

El economista Max Golberg cree que es difícil determinar si la venta directa tiene un efecto en el mercado de valores y sus consecuencias si ingresa a subasta.

Movimiento en días

Arroyo reiteró que, aunque los montos parecen muy elevados en los totales semestrales o anuales, se debe a que son operaciones de muy corto plazo y, por lo tanto, las renovaciones tienden a hacer más grandes las transacciones.

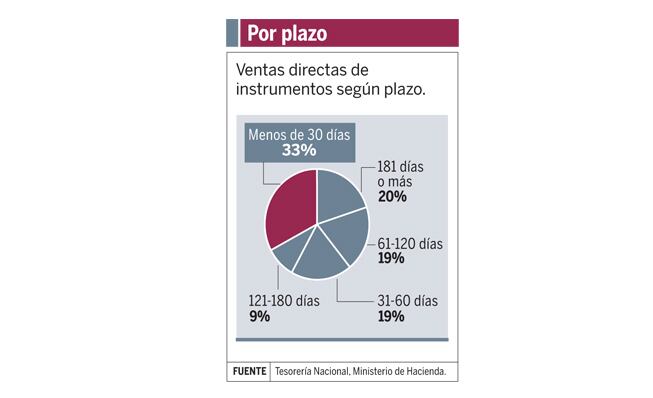

Según los datos aportados por el Ministerio de Hacienda, el 80% de lo que se transó en el 2012 corresponde a instrumentos con un plazo igual o menor a seis meses, mientras que el resto va hasta los tres años de duración.

Aunque los bonos no son negociables, tratan de emular las condiciones de los que existen en el mercado, puntualmente la plataforma de Central Directo del BCCR en lo que se refiere a tasas de interés.

Arroyo detalló que, usualmente, ofrecen un premio de diez puntos base sobre lo que esté ofreciendo en ese momento la plataforma de inversiones del Central.

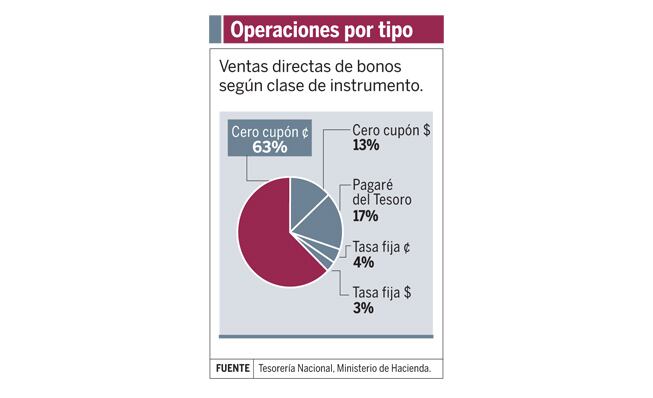

Por tipo de instrumento, el más utilizado es el cero cupón en colones (62%) y el segundo es una figura denominada pagaré del Tesoro, con un 17% del total del 2012. Estos últimos consisten en papeles con un plazo menor a los 30 días.

En operaciones menores a un mes, se negociaron ¢507 millones durante el 2012, cantidad que representa una tercera parte del total transado neto. El segundo plazo en importancia es el que va de dos a tres meses.

Al cierre del año pasado, Hacienda terminó con un saldo de emisiones en venta directa de ¢628.672 millones .