Escuchar

Escuchar

La búsqueda de una mayor liquidez para la jubilación, mediante el ahorro, no es una prioridad para la población costarricense y menos para los trabajadores de 30 años o menos.

El Régimen Voluntario de Pensiones (RVP) brinda la posibilidad de ir aumentando el caudal de su pensión mediante aportes mensuales y en el que cada trabajador define el monto y la moneda en la que ahorrará.

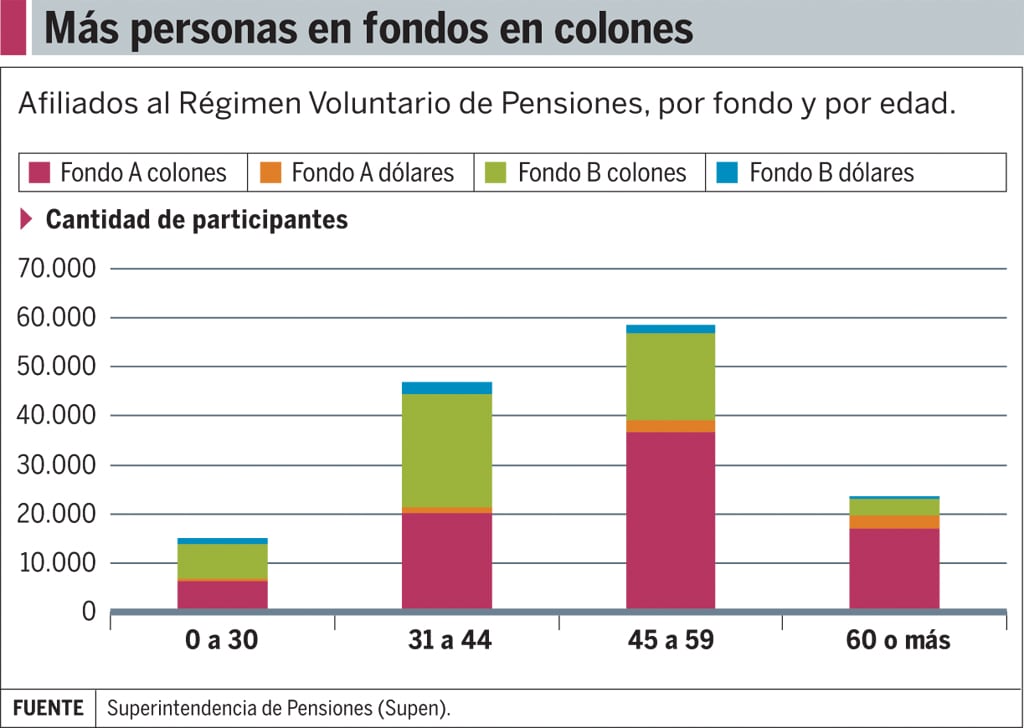

De los 143.940 afiliados a este sistema, solamente el 10% tiene 30 años de edad o menos, a pesar de que el plan está disponible para mayores de 15 años.

En contraposición, las personas de 45 a 59 años de edad tienen el 42% de los aportes.

Aunque la población más adulta es la que más participa de los planes voluntarios, tampoco es suficiente para que este régimen sume suficiente riqueza.

Solo el 3,8% de los trabajadores cuenta con un plan voluntario, según datos de la Superintendencia de Pensiones (Supen).

Un total de 2.940 nuevos afiliados se sumaron al plan voluntario en el último año –tomando como punto de referencia agosto de cada año–. Este crecimiento es insuficiente y se ubica muy por debajo de los más de 78.000 afiliados que llegaron al Régimen Obligatorio de Pensiones (ROP) en el último año.

Los trabajadores se tropiezan con una serie de limitantes para pedir un plan voluntario: su nivel de endeudamiento, carencia de una cultura de ahorro y desconfianza en el sistema de pensiones.

Por eso Álvaro Ramos, superintendente de Pensiones, buscará aplicar una medida de “paternalismo suave” para promover los planes.

Por ahora, el afiliado debe buscar a la operadora de pensiones para suscribir aportes a un fondo voluntario, pero la iniciativa pretende que, por defecto, el contribuyente ingrese al RVP cuando lo hace al régimen obligatorio.

De ese modo, cada persona aportaría cerca al 1% de su salario inicialmente. Luego, podría disminuirlo o aumentarlo.

Al tratarse de un plan voluntario, los afiliados podrían retirarse y la Supen se encargaría de recordarles esa opción cada año.

La idea no ha sido presentada formalmente, pero la Supen trabajará en la propuesta a inicios del próximo año que, de concretarse, necesitará cambios tanto legales como normativos.

“Hay elementos que se deben valorar, como si la persona tiene capacidad de ahorro en ese momento”, dijo Marvin Rodríguez, gerente de Popular Pensiones.

En agosto pasado, la Asamblea Legislativa aprobó la exoneración de los fondos voluntarios de pensiones y esto también puede convertirse en un incentivo, dijo Jorge Vargas, director financiero de Vida Plena OPC.

El RVP ofrece dos tipos de planes: A y B, ambas disponibles en colones y en dólares. A agosto pasado, el RVP ascendía a ¢188.787 millones y $93 millones en activos.

Un 20% del salario

Como en cualquier ahorro, cuanto antes se inicie el aporte voluntario a su pensión, mayor será el ingreso futuro que obtendrá.

Si el trabajador aporta 4,25% (¢4.250 por cada ¢100.000) de su salario todos los meses durante 40 años, el saldo acumulado en el ROP le permitirá a los 65 años tener una pensión que rondará el 20% del salario de referencia.

Lo mismo sucede en el régimen voluntario. Si una persona joven opta por ahorrar mediante un plan voluntario con esas características, al momento de jubilarse podría percibir un saldo acumulado que rondaría el 20% de su salario, que se sumará al monto que reciba por el Régimen Obligatorio de Pensiones (ROP).

El monto mínimo mensual que puede aportar el afiliado cada mes variará según la moneda y la operadora.

En Popular Pensiones, el monto mínimo es de ¢5.000 y $20, según el contrato en cada moneda. En BN Vital y BCR Pensiones el aporte en colones es el mismo, pero en dólares es de $50 y $10, respectivamente. Vida Plena ofrece la opción de suscribirse con un aporte que inicia en ¢3.000.

Las ganancias del fondo variarán según la moneda, pero la local es la más apetecida por los afiliados.

A julio pasado, la rentabilidad real anual de los fondos voluntarios A y B en colones se ubicó en 10,28% y 10,77%, respectivamente. En dólares se posicionaron en 4,21% y 5,15%.

Los rendimientos de la moneda nacional fueron los que más crecieron, con repuntes que rondan los 9 puntos porcentuales, en el último año.