Escuchar

EscucharLas cooperativas de ahorro y crédito y las entidades relacionadas con el financiamiento de vivienda (mutuales) han tenido que aumentar sus reservas o estimaciones por un aumento de riesgo en sus créditos desde agosto del 2014.

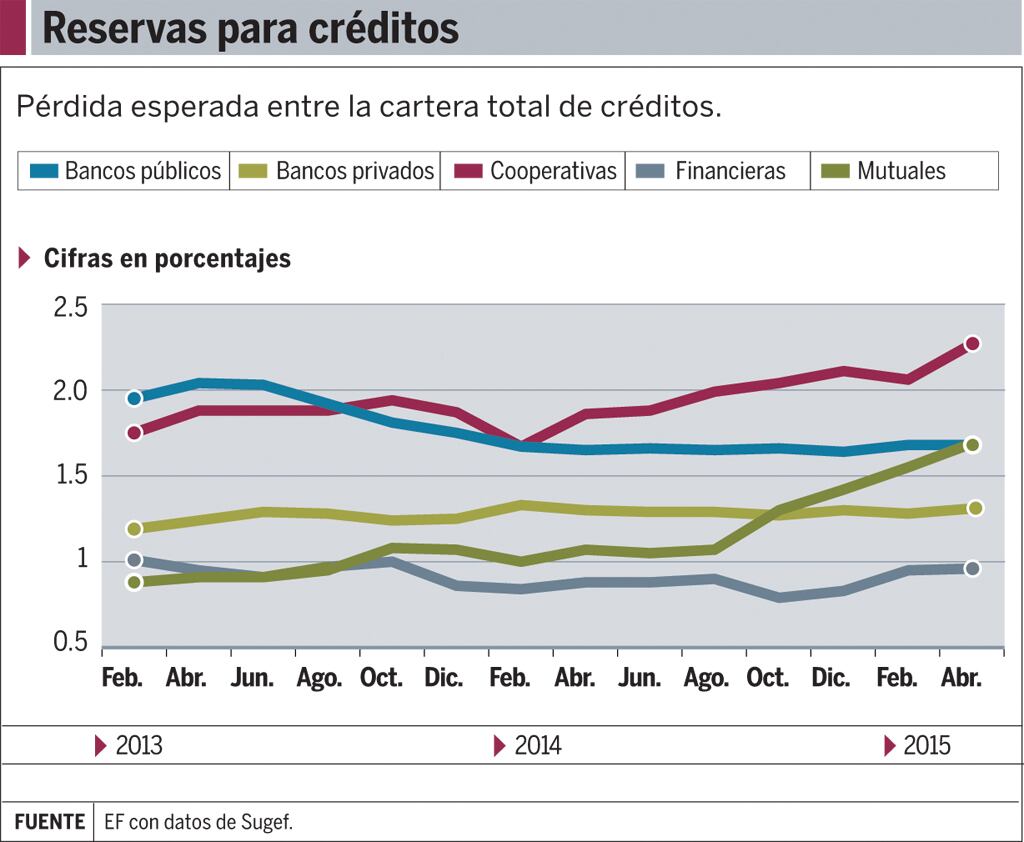

El porcentaje que se obtiene al dividir las pérdidas esperadas de los préstamos entre el total de la cartera de cada entidad ha venido aumentando en los meses recientes y sobrepasó el nivel de normalidad, según los datos publicados por la Superintendencia General de Entidades Financieras (Sugef).

La regulación vigente establece que el nivel de normalidad de las estimaciones debe ser igual o menor al 1,7% de todos los préstamos.

Para abril pasado, las cooperativas de ahorro y crédito reportaron 2,27% y mantenían una tendencia creciente. .

En el caso de las mutuales, la cifra llegó a 1,69%, pero subió desde el 1% en términos de ocho meses.

El tercer grupo con el indicador más elevado es el de bancos públicos (1,68%), pero junto con los privados y las financieras muestran un comportamiento más estable en estas reservas.

El jerarca de la Sugef, Javier Cascante, explicó que el parámetro de 1,7% como límite del nivel normal fue establecido a finales de la década de 1990 y desde entonces no ha sido ajustado.

Según Cascante, bajo el entendido de que las estimaciones reflejan de manera adecuada el riesgo de los créditos, el resultado del indicador muestra el riesgo promedio de cada portafolio.

“No puede afirmarse que un resultado mayor a 1,7% es peor. Ello depende de la composición del portafolio y su concentración en líneas de crédito particulares”, dijo Cascante.

Manejo del riesgo

Las estimaciones por pérdidas están en función de las categorías de riesgo en que sean ubicados los deudores de los bancos y el monto respectivo de sus saldos.

En el caso de las cooperativas de ahorro y crédito, los préstamos asignados a deudores con mayor riesgo (categorías D y E) aumentaron nominalmente un 28% y 31% entre abril del 2014 y el mismo mes del 2015.

Además, otras de las operaciones por las que deben hacer estimaciones, pero en menor proporción, también subieron.

Sin embargo, entre todas las cooperativas, tenían ¢1,65 billones en la cartera total de préstamos a abril pasado, pero el 90% de este monto está asociado a los deudores bien calificados.

De la misma manera, aunque en las mutuales la mayor parte de los créditos están en deudores con categoría A1 (la mejor), para abril pasado, el saldo de crédito de los deudores calificados por D había subido un 44%.

Cascante dijo que el sector cooperativo posee características particulares y, como medida complementaria a la retención de sus excedentes, pueden aumentar su protección mediante estimaciones crediticias, lo que a su vez refleja niveles más altos del indicador.

“Esta situación no necesariamente es reflejo de deterioro de su cartera, dado que las cooperativas disponen de mecanismos de deducción automática de salario para el pago de las obligaciones. Puede comprobarse observando la morosidad de este sector, que se ubica en niveles bajos” dijo.

Para Crisia Rojas, gerente general de la cooperativa de ahorro y crédito Coopavegra, el aumento en las estimaciones lo deben hacer debido a un efecto de contagio.

Lo anterior sucede cuando un mismo deudor tiene un deterioro de su morosidad o la capacidad de pago en otras entidades. Al ser analizado por la cooperativa, debe ponderarlo incluyendo el comportamiento que haya tenido en el resto del sistema financiero y, por lo tanto, aunque se encuentre al día, su calificación caerá.

Rojas detalló que ante el contagio externo es poco lo que se puede hacer por parte de la entidad, más allá que aumentar sus reservas o, bien, analizar con más detalle la situación de cada deudor.

Por su parte, Sider Salas, subgerente financiero de Grupo Mutual, reconoció que la estimaciones se han incrementado, de manera leve, pues en el caso de esa firma pasaron de representar un 0,84% a un 0,93% desde diciembre pasado a abril de este año.

Salas atribuye ese comportamiento a las condiciones que presenta la economía del país, es decir, con crecimientos menores de los esperados, desempleo y caída en exportaciones entre otras razones, aspectos que impactan la situación financiera de los deudores.

Guiillermo Bolaños, subgerente financiero de la Mutual Cartago (Mucap), dijo que en las entidades del sistema financiero han experimentado un aumento en las estimaciones debido a la entrada en vigencia de la nueva normativa que afecta la calificación de deudores, denominada como 1-05, en enero del 2014.

Bolaños insistió en que el aumento de las estimaciones no representa un deterioro de las cuentas y que más bien implica un fortalecimiento de las entidades.

Este indicador depende de todo el sistema financiero, incluso si un deudor incurre en atrasos en su tarjeta de crédito.