Escuchar

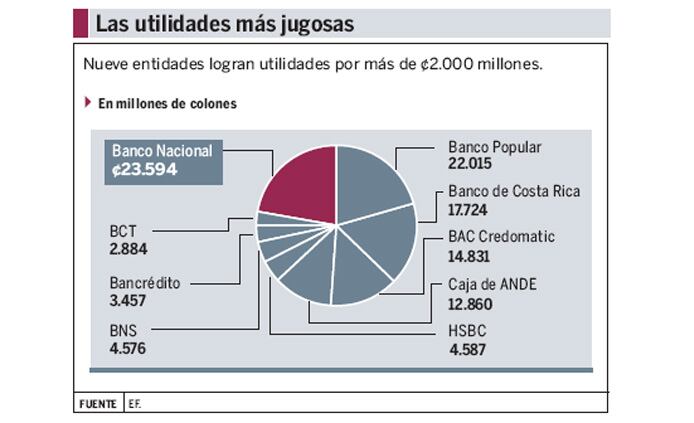

EscucharLos grupos financieros en el país están logrando sustanciosas utilidades por ¢111.647 millones, un dato que supera en un 21% lo logrado en junio del año anterior en términos reales.

Este dinamismo en la producción de riqueza alcanzado por los 17 conglomerados que operan en el país, supera el porcentaje de crecimiento del crédito y es mayor al aumento de la economía en en más de cuatro veces.

El buen desempeño se logra con apenas un crecimiento del 4% en gastos administrativos y sin aumentar el tamaño de los depósitos bancarios. Por el contrario, los pasivos más bien decrecen un 2%, una reducción que liderada por los bancos públicos.

En conclusión, las entidades están haciendo más con menos.

Los datos se extraen del último ranking de grupos financieros elaborado por EF con datos al cierre de junio del 2012 ..

El análisis, además, evidencia que hay un freno en el dinamismo de la colocación del crédito, respecto al ritmo que se registró al cierre del 2011. La colocación total avanza a un ritmo del 9%, mientras que en diciembre pasado era de un 15%.

Sin embargo, en la expectativa de los banqueros, el crecimiento de la cartera no se frenará y, en su mayoría, exceptuando el caso del Banco Nacional, esperan al cierre del año un crecimiento de dos dígitos.

Ese optimismo cruza la frontera hacia el 2013, que se vislumbra como un año más de vacas gordas para la industria financiera.

Mayor eficiencia y tasas

En relación con el aprovechamiento de los recursos, el indicador de eficiencia se mantiene en un 69%, un nivel similar al obtenido en diciembre del 2011.

El sistema financiero, por tanto, suma un año y medio de haber superado los efectos de la crisis del 2009-2010 y desde el 2011 empezó ha engrosar las arcas.

Al cierre del año pasado las ganancias crecían un 15% y a junio del 2012 ese porcentaje sube a 21%, siendo los bancos públicos los que más ganan, pues registraron en conjunto un crecimiento de utilidades del 30%.

El aumento en la ganancia se explica debido a que la tasa pasiva real en colones es de 4,5 puntos porcentuales que, comparada con el contexto internacional, es muy alta.

A esa rentabilidad, se les suma la de las tasas activas, que por ejemplo, en consumo, rondan el 20% real, lo que termina evidenciando una importante generación de riqueza que está siendo es absorbida por el sistema bancario.

El economista Leiner Vargas del Centro Internacional de Política Económica (Cinpe), explica que, en el marco de las tasas bajas, las personas adquieren créditos ajustados a la Tasa Básica Pasiva (TPB) más algún porcentaje, así que luego del ajuste que se ha venido dando, los bancos empiezan a cobrar más por los créditos anteriores al ajuste.

De hecho, solo en lo que va del año, la TPB ha aumentado un 20%, un incremento que está encareciendo los créditos fondeados a las tasas pasivas bajas de nueve meses atrás.

A lo anterior, se suman estructuras más eficientes.

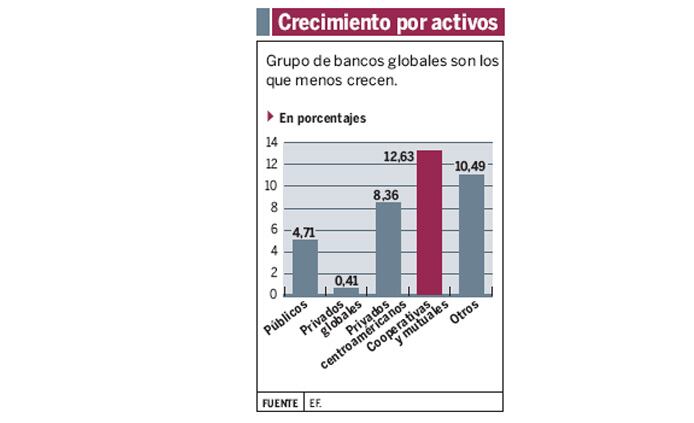

Grupos globales crecen menos

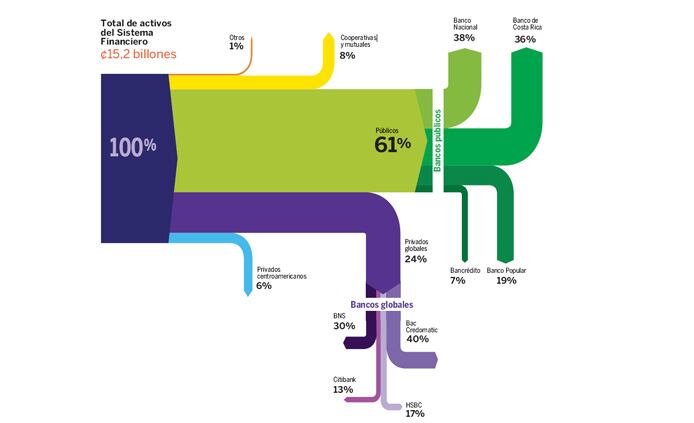

Por sectores, los bancos públicos siguen representando el 61% de todo el sistema financiero, seguido de los bancos internacionales con un 25%, dentro de los que se incluye a BAC Credomatic.

Este último grupo, sin embargo, es el que ha tenido el menor crecimiento del crédito pues, a junio del 2012, su cartera apenas crecía un 2,3%, en comparación con el sector de cooperativas y otros que avanza a ritmos del 15%, seguido de los bancos públicos que lo hacen al 11%.

Por activos, el crecimiento de los globales (BAC Credomatic, BNS, Citibank, y HSBC) está prácticamente estancado. .

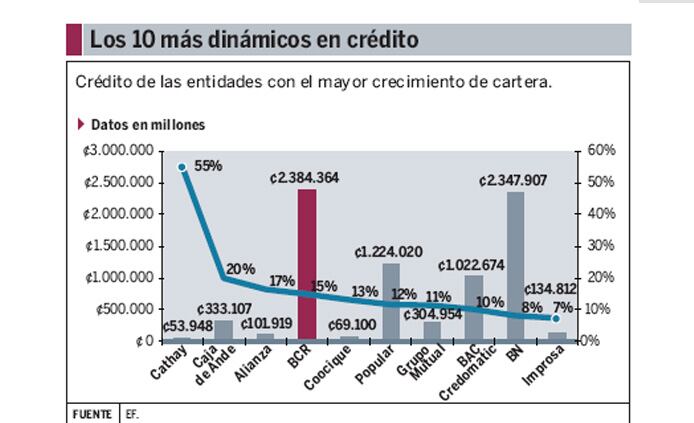

De este grupo, no obstante, BAC Credomatic logró ser parte del grupo de las 10 entidades con crecimiento de la cartera de crédito por encima del 7%.

Por el contrario, Citibank y HSBC muestran un decrecimiento de sus carteras de un 20% y un 9%, respectivamente.

Futuro viene bien

Pese a que el crecimiento del crédito a junio (9%) se ve ralentizado respecto al cierre del 2011, la mayoría de las entidades esperan alcanzar metas ambiciosas.

El mayor impulso lo tienen las entidades más pequeñas que, incluso, esperan crecimiento del 30% como es el caso de Cathay, seguido de Promerica (20%), BCT (14,6%).

El BAC tiene la meta de cerrar con un crecimiento de entre el 15% y el 20%, Scotiabank prevé un 12, el Banco de Costa Rica (BCR) entre un 12% y un 14% y el Banco Nacional es el más conservador, con un 8%.

Para el 2013 las proyecciones son similares, así que de cumplirse esas metas, el sistema financiero costarricense cumpliría tres años de un robusto crecimiento.

No obstante, los riesgos también son similares. Para Mario Rivera, gerente de BCR, es de esperarse en el 2013 una situación similar a la observada en el 2012, no obstante, el tema del déficit fiscal seguirá presionando la economía.

También hay acuerdo generalizado entre los banqueros sobre el efecto negativo de un mayor aumento en las tasas en colones.

“Si el Gobierno logra sus objetivos, junto con el dinamismo que tiene el sector privado esperaríamos un buen 2013”, comentó Federico Chavarría, subgerente de negocios de Promerica, al explicar que las preocupaciones mayores vienen por el lado macroeconómico en relación con el manejo que haga el Gobierno del déficit fiscal, y otros proyectos de importancia para el país.

Fernando Víquez, gerente general de Bansol, agrega a la lista de riesgos visibles el comportamiento del tipo de cambio, el cual puede funcionar como un sesgo antiexportador y afectar el dinamismo de ese sector.

“Debemos estar atentos a los factores que afectan el tipo de cambio y las reacciones de los stakeholders ante los embates del ambiente macroeconómico sobre la moneda”.