Escuchar

Escuchar

Las aseguradoras tuvieron un 2012 excepcional. Todo el sector tuvo un aumento del 6% en el peso total que tienen respecto al Producto Interno Bruto (PIB).

El año pasado registró el mayor aumento en el pago de pólizas directas desde que el mercado está en competencia, es decir, de un 18% solo para los seguros voluntarios.

El peso de esas primas en el PIB es similar al de años anteriores, pero el 2012 se mostró una recuperación con respecto al 2011.

El total de los pagos que hicieron los asegurados alcanzó un 2,06% del PIB, cifra que es mayor al periodo anterior (1,94%), pero que no se aleja con respecto a otros años anteriores.

Otro de los indicadores que avanza son las primas pagadas per cápita, con un 16% de incremento entre un año y otro, según datos dolarizados. En promedio, y de acuerdo con la estimación de la Superintendencia General de Seguros (Sugese), cada habitante paga $199 al año en este sector.

En dos años de competencia, el incremento ha sido del 22%.

Ajustes significativos

Tomás Soley, superintendente de Seguros, explicó que una variación, aunque sea pequeña, del porcentaje que resulta entre primas y PIB implica un cambio importante.

Citó un estudio de la reaseguradora Swiss Re para Latinoamérica, en el que la penetración promedio bajó de 2,52% en el 2009 a 2,43% en el 2011.

“La penetración en Costa Rica es parte del rango usual, es de esperar que con la aperturta esto aumente, (además) las variaciones en el corto plazo son pequeñas por su naturaleza”, agregó.

Recientemente, la firma calificadora de riesgo, Fitch Ratings, emitió una perspectiva de estable para las calificaciones de las compañías en Costa Rica.

“Fitch es de la opinión que, pese a las expectativas de una relativa desaceleración en la actividad económica y del sostenido nivel de inflación, el mercado costarricense se mantendrá como el segundo más grande en primas, continuando su fase de expansión acelerada desde su apertura en 2008”, aseguró la firma.

Angelic Lizano, vocera de Mapfre, considera que la percepción y el conocimiento de los seguros entre la población se está ampliando y que el crecimiento de la empresa obedece a la inclusión de nuevos productos.

Para Sergio Ruiz, gerente de Assa, la penetración de la industria en Costa Rica se puede calificar como “normal” si se compara con Centroamérica, pero está más abajo con respecto a naciones como Panamá, Chile o Brasil, que están más cerca del 5%.

Desde la Sugese, la expectativa para el mercado es de crecimiento, especialmente en que los seguros personales suban su penetración.

A pesar del aumento en pagos, en el 2012, hubo una disminución en el número de pólizas según Sugese. Mientras tanto, el número de asegurados se ha incrementado desde el 2010 debido al mayor uso de seguros colectivos, manifestó Soley.

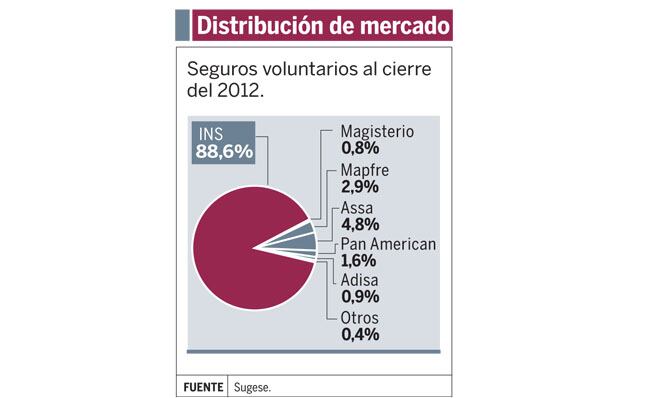

Los competidores del INS tienen poco más de dos años de operar y ya tienen un 10% del mercado, ritmo en el que Ruiz confía que se mantenga en el futuro.

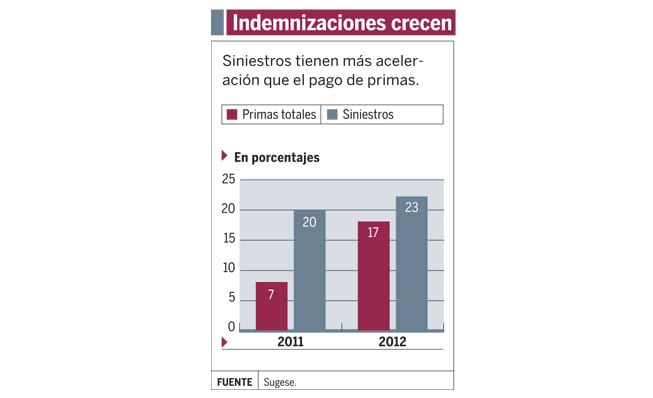

Otros indicadores también revelaron crecimientos. Puntualmente, el pago de siniestros (indemnizaciones que se hacen a los clientes) creció un 23% en el 2012, tres puntos más que en el 2011.

La empresa privada que tiene la mayor porción del mercado es Assa, que participa en los segmentos de generales y personales y tiene un 5% del mercado sin seguros obligatorios. Le sigue Mapfre con un 3%. Ambas han hecho que el INS perdiera dos puntos de mercado (cerró en un 89%).