Escuchar

Escuchar

El Ministerio de Hacienda necesita dinamizar las captaciones a través de las subastas, ante la presión que ejerce el déficit fiscal y la necesidad de recursos para financiar la creciente deuda del país.

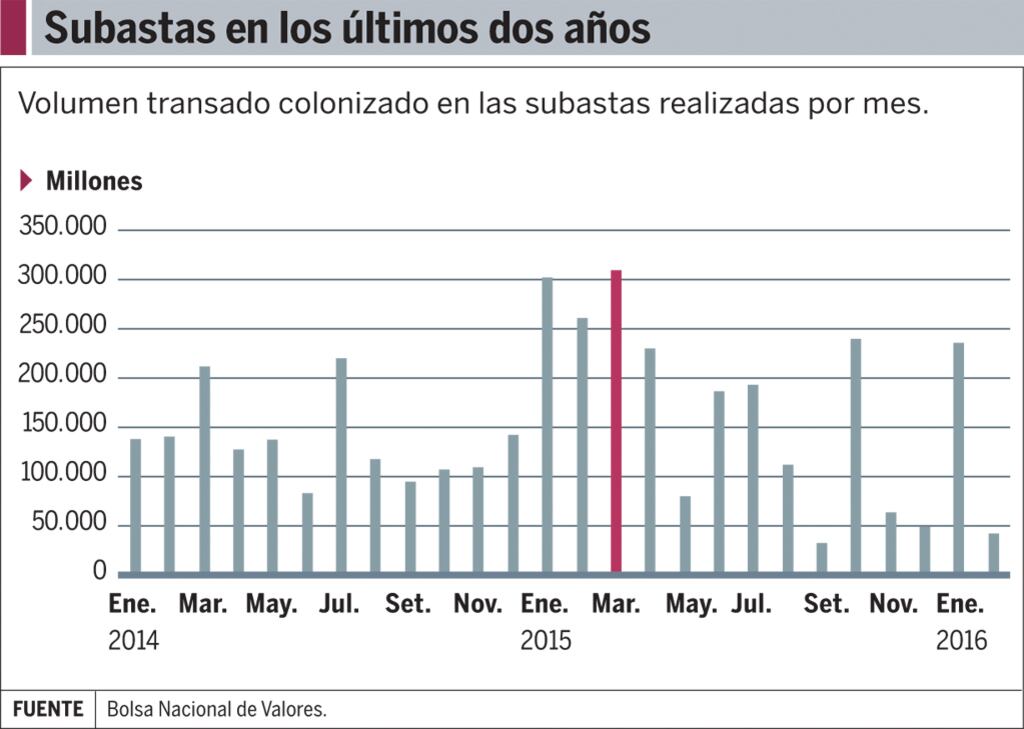

En los últimos seis meses, con excepción de octubre, el Gobierno no ha logrado mejorar ni igualar el volumen negociado a través de este mecanismo, en momentos en que los inversionistas se parquean en el corto plazo y se ven más atraídos por las tasas del mercado secundario.

Al poco interés de los inversionistas, se suma los recientes anuncios de modificaciones en las calificaciones de bonos soberanos de Costa Rica.

A inicios de febrero de este año, Moody’s rebajó a perspectiva negativa la deuda del país y luego Standard & Poor’s degradó la calificación de BB a BB-, lo que debilita las posibilidades de acceder a endeudamiento externo.

Este panorama vuelve más convulsa la capacidad de maniobra de Hacienda.

El déficit fiscal cerró el 2015 en 5,9% del Producto Interno Bruto (PIB), mientras la deuda total alcanzó un 42,7% de la producción, incluidos compromisos externos e internos.

En el caso de las subastas, Hacienda registró el primer bajonazo en setiembre pasado, cuando se negociaron ¢32.989 millones, un 65% menos que un año atrás.

En octubre, mostró una ligera mejoría, pero noviembre y diciembre volvieron a presentar resultados poco alentadores, con negociaciones entre un 42% y 65% más bajas que un año atrás, respectivamente.

Justo en aquel momento, Mauricio Arroyo, subtesorero nacional, comentó que existía una fuerte competencia con el mercado secundario, pero que aun así se esperaban resultados positivos para este 2016.

De parte del mercado, las razones de la poca demanda hacia los bonos del Gobierno giraban en torno al anuncio del presupuesto para este 2016, además de la presión del déficit fiscal y la espera de los inversionistas por tasas de interés más elevadas.

La reducción de la demanda de las subastas llegó, entonces, a finales del año pasado, pero sin impactar el resultado anual, que cerró con un volumen transado de ¢2 billones, 26% más que en 2014.

Aun así, el impacto de los últimos meses del año no deja de ser importante.

Las razones de esa reducción se mantienen en la coyuntura actual.

Este 2016 se inició con un ligero empujón en enero que se disipó en el segundo mes del año. En el primer mes hubo una colocación de ¢235.690 millones que, aunque seguía estando 22% por debajo de lo transado un año atrás, era más alto que lo negociado a finales del 2015.

Al afinar el detalle de las subastas realizadas este año, el primer factor que destaca es la relación entre el valor facial (monto total ofrecido) y el volumen transado (lo que realmente se colocó).

Hacienda abre la subasta con un monto o valor ofrecido y sobre este se inicia la subasta.

Entre enero y agosto del 2015, la cantidad negociada fue al menos un 17% más alto que el valor facial, mientras el máximo fue de 58%.

Empero, entre setiembre y febrero de este año, esa relación registró un mínimo de 2% y un máximo de 46%, dependiendo de la subasta.

¿Qué puede cambiar el curso?

La demanda por los títulos de Hacienda no ha sido muy dinámica e, inclusive, algunas subastas no han recibido ofertas del todo, confirmaron puestos de bolsa.

Los rendimientos ofrecidos, respecto a la oferta que se maneja en el mercado secundario es una de las razones para que no haya interés en el primario (subastas).

Además, la existencia o no de liquidez en el mercado y las expectativas que manejen los inversionistas respecto a las necesidades reales de efectivo de parte de Hacienda, también influirán en el mercado.

Por ahora, el apetito de los inversionistas se ha movido al corto plazo (títulos con vencimiento al 2018 y 2020), a la expectativa de un aumento en las tasas.

La confianza de los puestos mejorará si el Gobierno busca otras fuentes de fondeo, gestione el gasto de manera más efectiva y apruebe proyectos de ley coadyuvantes en el tema, indicó Freddy Quesada, gerente de INS Valores.

Además, el Gobierno debe buscar opciones para financiar sus necesidades, ante la ausencia de endeudamiento externo.

En el tanto esté presente la ausencia de otra opción de financiamiento, las subastas aumentarán su importancia, por lo que resulta indispensable que logre captar más de lo que ha logrado.

Aunque la entidad ha hecho un buen uso de los canjes de deuda, estos solo le permiten alargar el perfil de los vencimientos de deuda, pero sin ser una fuente de nuevo financiamiento.

El mercado está a la expectativa del plan de endeudamiento para el primer semestre de este año –que se dará a conocer esta semana– y dictará en gran parte del curso que siga, según el mensaje que maneje Hacienda.