Escuchar

Escuchar

La cartera de las tarjetas de crédito del sector bancario se debilitó en los últimos dos años.

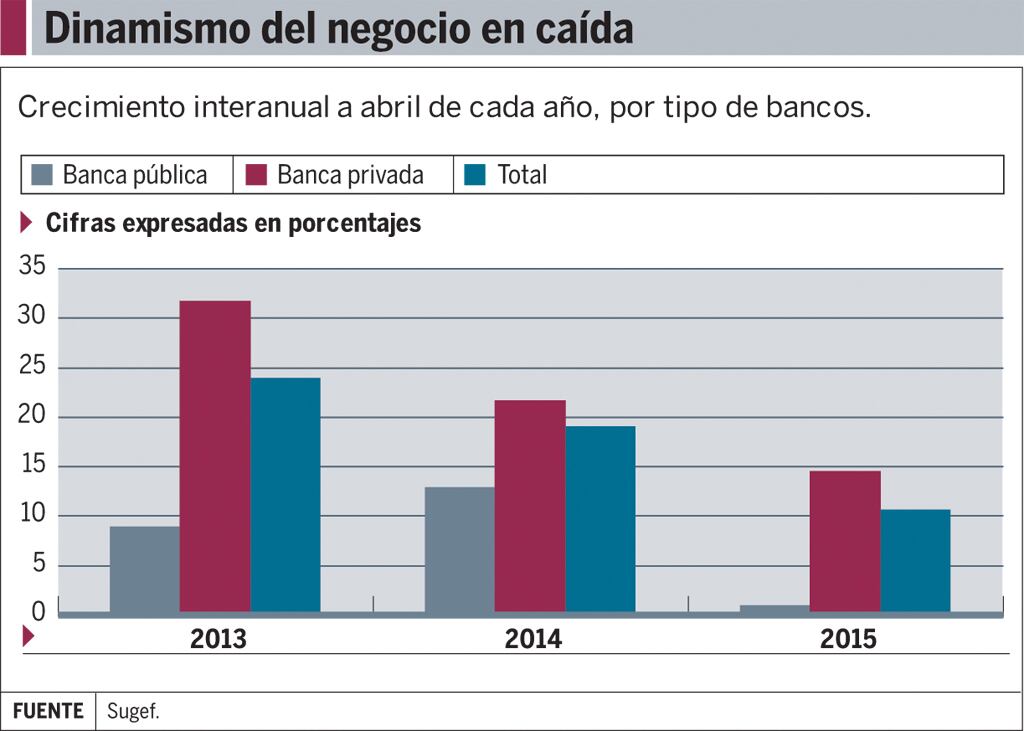

El negocio aún registra un crecimiento, pero su dinamismo decayó, pasando de un repunte de 24% en abril del 2013 a poco menos de la mitad (10,7%) en el mismo mes de este año.

Estos resultados llegan luego de la entrada en vigencia de una normativa de calificación de deudores más exigente, además de que los clientes son cada vez más conscientes de su condición de deudor y de las opciones que el sistema ofrece, según explican los mismos bancos.

Ante esto, el mercado apuesta por afianzar la relación que tienen con sus clientes actuales pero sin excluir de su estrategia la atracción de nuevos. Para ello, utilizan programas de fidelización y crean productos dirigidos a nichos en particular.

Al cierre de abril de este año, las carteras de tarjetas de crédito en los bancos sumaban ¢765.614 millones, según lo que reportaron las entidades a la Superintendencia General de Entidades Financieras (Sugef).

Esa cifra representa un crecimiento de 10,7% respecto al mismo mes del 2014, sin embargo , en los dos años previos el dinamismo fue mayor.

En el cuarto mes del 2014, la cartera de tarjetas de crédito repuntó un 19%, y un año atrás el crecimiento fue de 24%.

Al desglosar el resultado por tipo de entidad, el crecimiento de los bancos públicos fue de 1% a abril pasado, en contraste con el 12% del 2014.

En el caso de la banca privada, el incremento este año es menor en 7 puntos porcentuales.

La industria del crédito plástico está dividida en un total de 14 bancos que, a finales de enero pasado, ofrecían cerca de 330 tipos de tarjetas, según datos del Ministerio de Economía, Industria y Comercio (MEIC).

Si se detalla en las carteras de cada banco, los resultados tienen dos matices: las ganancias se mantuvieron muy estables o el ritmo se redujo considerablemente.

Entre los que vieron caer, aunque fuera en general su negocio están Banco Cathay, Bancrédito, Davivienda, Improsa, con bajas entre 6% y 23% entre abril del año pasado y el mismo mes del presente año.

Banco Cathay percibió una baja en la colocación de la cartera de un 23%.

Esa caída se debe a que estuvieron enfocados en productos empresariales, especialmente en factoreo y en garantías de participación y cumplimiento.

Sin embargo, este año están retomando esfuerzos para diferenciar sus tarjetas y ofrecer productos de alto valor agregado, explicó Adrián Zúñiga, gerente de Crédito para Personas, de Chatay.

Por su lado, la caída de Banco Improsa fue de 6%. La entidad comentó que no promueven el consumo de tarjetas como parte de su estrategia, pero que sí han acompañado en reestructurar a clientes de la entidad con altas deudas de plásticos en otras entidades para mejorar su liquidez.

Cabe resaltar que entre los que más crecieron no necesariamente están los líderes del mercado.

Banco General, Bansol, Banco Lafise obtuvieron repuntes de 30% o poco más en su cartera de tarjetas.

El resto de entidades mantuvo casi intactas sus carteras o crecieron debajo de lo acostumbrado.

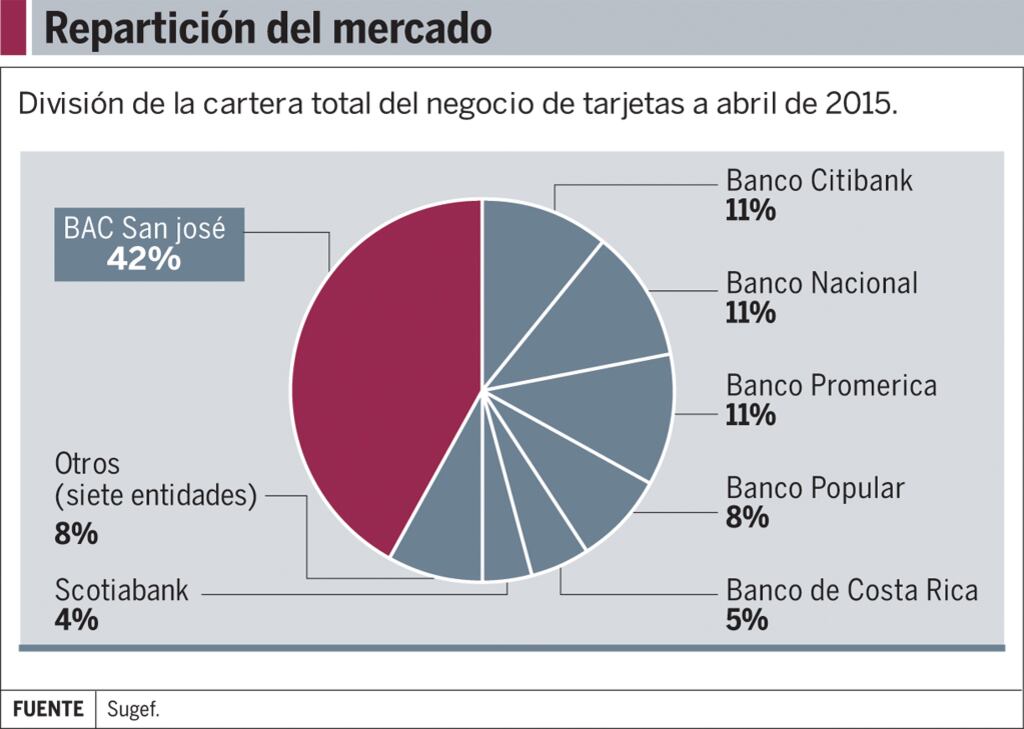

El líder de este mercado es BAC Credomatic con ¢315.010 millones a su favor y su saldo aumentó un 19%. Le sigue Citibank con ¢87.588 millones, con un repunte del 5% en el último año.

Es importante recordar que esta cartera es parte del negocio de banca personal que Citi piensa vender en Costa Rica.

Recientemente, se informó que Scotiabank estaría en conversaciones para adquirir ese portafolio. Actualmente, esta última entidad maneja el 4% de la cartera de tarjetas entre los bancos en el país.

Caída y estrategias

El negocio de tarjetas no deja de ser rentable para los emisores de estos plásticos, pero una menor fuerza en su variación interanual no deja de ser una alerta.

Según las mismas entidades, parte de los efectos en este mercado se percibieron por la entrada en vigencia de los cambios a la normativa Sugef 1-05, conocida como el Reglamento para la Calificación de Deudores, en setiembre del año pasado.

Las nuevas normas impactaron en la forma de la colocación de nuevas tarjetas de crédito y en los servicios posventa como la ampliación del límite del crédito. Por ello, algunos clientes cerraron sus tarjetas para no verse afectados en su capacidad de pago, explicó Lorena Blanco, jefa de tarjetas del Banco Popular y de Desarrollo Comunal.

En la misma línea, los usuarios son más cautelosos con su crédito y los instrumentos que utilizan, en medio de un mercado más informado.

El cliente ha tenido que refinanciar sus obligaciones, por la búsqueda de menores tasas y plazos mayores, en otros instrumentos crediticios como créditos personales o créditos hipotecarios, explicó Zúñiga, de Cathay.

Otro de las causas va en línea con un mercado financiero de mayor madurez, en el que la penetración de nuevas tarjetas se complica porque el número de plásticos que posee cada cliente es alto.

En medio de un mercado cada vez más competitivo y menos dinámico, los bancos optan por ofertas atractivas.

Los programas de lealtad, promociones y descuentos son solo algunas de las opciones que ofrecen las entidades.

Esas estrategias de fidelización, por lo general, están acompañadas de otras estrategias para integrar nuevos clientes, explicó Errol Gamboa, gerente de la división de Tarjetas del BCR.

De esa forma, la mayoría de bancos pretende dinamizar su cartera de tarjetas este año.