Escuchar

Escuchar

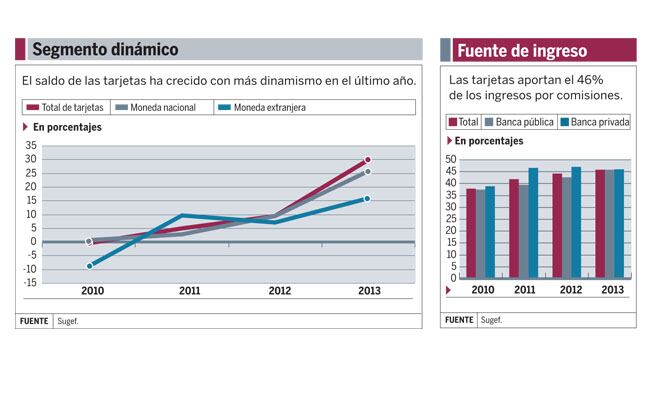

Las tarjetas de crédito se deslizan cada vez más por los datáfonos de los comercios alimentando la cartera de crédito de los bancos, que reporta un incremento del 29,9% entre abril del 2012 y el mismo mes de este año.

El dinamismo es el más acelerado de los últimos cuatro años, según se desprende de los datos contables que registran los bancos ante la Superintendencia General de Entidades Financieras (Sugef).

El crecimiento es más acentuado entre la banca privada, que registra un incremento del 33%.

No es de extrañar, pues entre los bancos privados está Promerica, que con 35 distintos tipos de tarjetas de crédito es el emisor con mayor diversidad.

Por su parte, el conjunto de bancos públicos experimentó un aumento más lento (8,5%).

Y ese dinamismo también se refleja en los ingresos por comisiones que cobran los bancos por el uso del plástico, pues representa el 46% de todos sus ingresos.

Aunque dinámico, este tipo de financiamiento mantiene un peso modesto en el total de la cartera de los bancos. En abril de este año representó un 6,8%.

Los más de ¢600.000 millones que los costarricenses adeudan por tarjetas de crédito se distribuyen entre 1,2 millones de plásticos que circulan en el país, según el más reciente estudio del Ministerio de Economía MEIC.

La industria ofrece más de 340 diferentes tipos de tarjetas de crédito, y aseguran que hay espacio para más.

“Las tarjetas de crédito son un producto en el cual todavía se puede crecer en Costa Rica”, aseguró Efraín Tejada, gerente de tarjetas de Citibank.

En el mercado local esta entidad ha incorporado recientemente la tarjeta Signature MultiPremios, tarjeta Infinite Lifemiles, y líneas de extrafinanciamiento, intrafinanciamiento y consolidación de saldos.

Colonizada

Contrario a lo que sucede con la cartera de créditos total de los bancos, las deudas de tarjetas de crédito se denominan mayoritariamente en colones.

Mientras que a abril más del 40% de todos los préstamos otorgados por los bancos estaban en dólares, solo un 12,5% del total de las deudas por tarjetas de crédito corresponde a esa moneda.

Este peso es mayor en la banca privada (14,4%) que en la pública, que registran un 8,2%.

Esto no quiere decir que los tarjetahabientes no puedan realizar compras en dólares.

El Banco de Costa Rica (BCR) denomina todas las líneas de crédito asociadas a tarjetas en colones y cuando se utilizan a nivel internacional la entidad coloniza el monto de las compras.

Por su parte, Citibank opera un sistema bimoneda. Si las compras se realizan en el país se denominan en colones, al utilizarlas en el extranjero el consumo se reporta en dólares.

En general, las tasas de interés en dólares tienden a ser más cómodas que en colones.

Los rangos de tasas de interés en colones de las tarjetas de crédito oscilan entre un 24% y un 54% según el estudio del MEIC.

El rango en dólares es de entre 14% y 33%.

Al atractivo de las menores tasas de interés en dólares hay que restarle el riesgo cambiario que producen el combo compuesto por deudas en divisas, ingresos en moneda local y un tipo de cambio variable.

“Pueden ser favorables o desfavorables dependiendo la volatilidad de la moneda de referencia. Si la persona genera ingresos en la moneda de la tarjeta tendrá menos riesgo para asumir la deuda o pagos”, comentó Gerardo Cárdenas, gerente de tarjetas de créditos y débito de Scotiabank.

No hay servicio gratis

La tasa de interés que cobran los bancos por estas líneas de crédito no son la única fuente de ingresos en el negocio de las tarjetas.

Los ingresos por comisiones cobradas por su uso representaron un 46% del total de ingresos por servicios entre los 14 bancos estudiados.

Este peso ha venido aumentando de manera constante desde 2008, cuando representaron el 35% del total de ingresos por comisiones de servicio.

“Son muy importantes, casi tan importantes como el ingreso por intereses de financiamiento”, comentó Luis Ángel González, gerente de productos de Banco Lafise.

Parte importante de estas comisiones provienen de lo que pagan los comercios por medio de los datáfonos para contar con un medio de pago que les reduce los costos de administrar efectivo.

No obstante, dependiendo del emisor, hay algunos servicios extra que le pasan la factura al tarjetahabiente como los seguros, el retiro de efectivo y cargo por pago tardío, explicó Tejeda.

El potencial de crecimiento en el mercado y el ingreso por comisiones son suficientes para compensar el riesgo que representa el 11% de la cartera que en abril se encontraba vencida.