Escuchar

Escuchar

Luego de que el precio del dólar exacerbara su subida, el Banco Central de Costa Rica (BCCR) se vio en la necesidad de intervenir con más fuerza y anunciar algunos ajustes en su política monetaria, lo que generó una reducción temporal del tipo de cambio.

Sin embargo, esa baja no significa que los riesgos externos e internos que incentivaron la subida abrupta de la divisa se hayan desvanecido.

La Reserva Federal (Fed) de Estados Unidos está a las puertas de un nuevo ajuste de tasas, las materias primas siguen con presiones al alza y el premio por invertir en colones está ausente. No hay que olvidar que el déficit fiscal sigue sin solución.

Este listado de riesgos explica la presión vista recientemente ante una mayor demanda de dólares del público que, en consecuencia, hace escasear las divisas.

Desde el cierre de 2016, las proyecciones dictaban una subida de las tasas de interés, de la inflación y del tipo de cambio este año. Cinco meses después, los datos hablan por sí solos y las proyecciones se cumplieron más rápido de lo previsto.

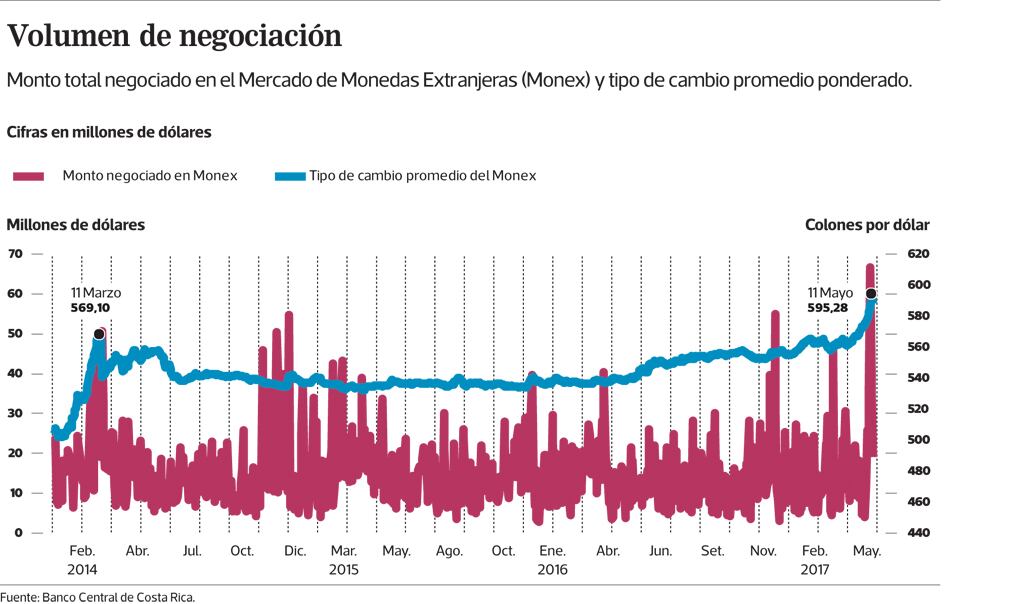

El 24 de mayo, el tipo de cambio promedio del Mercado de Monedas Extranjeras (Monex) llegó a ¢595,28 por dólar, dato que supera lo visto en 2009, cuando se registró la cifra más alta (¢591,93).

Esa cifra representa una devaluación del colón de 10% (¢55 más por dólar) respecto del año pasado, o del 7% (un cambio de ¢39) respecto del inicio de este 2017.

La mayor parte de esa devaluación se generó en mayo.

Solo entre el inicio del mes y el día 24, el dólar subió ¢28,31.

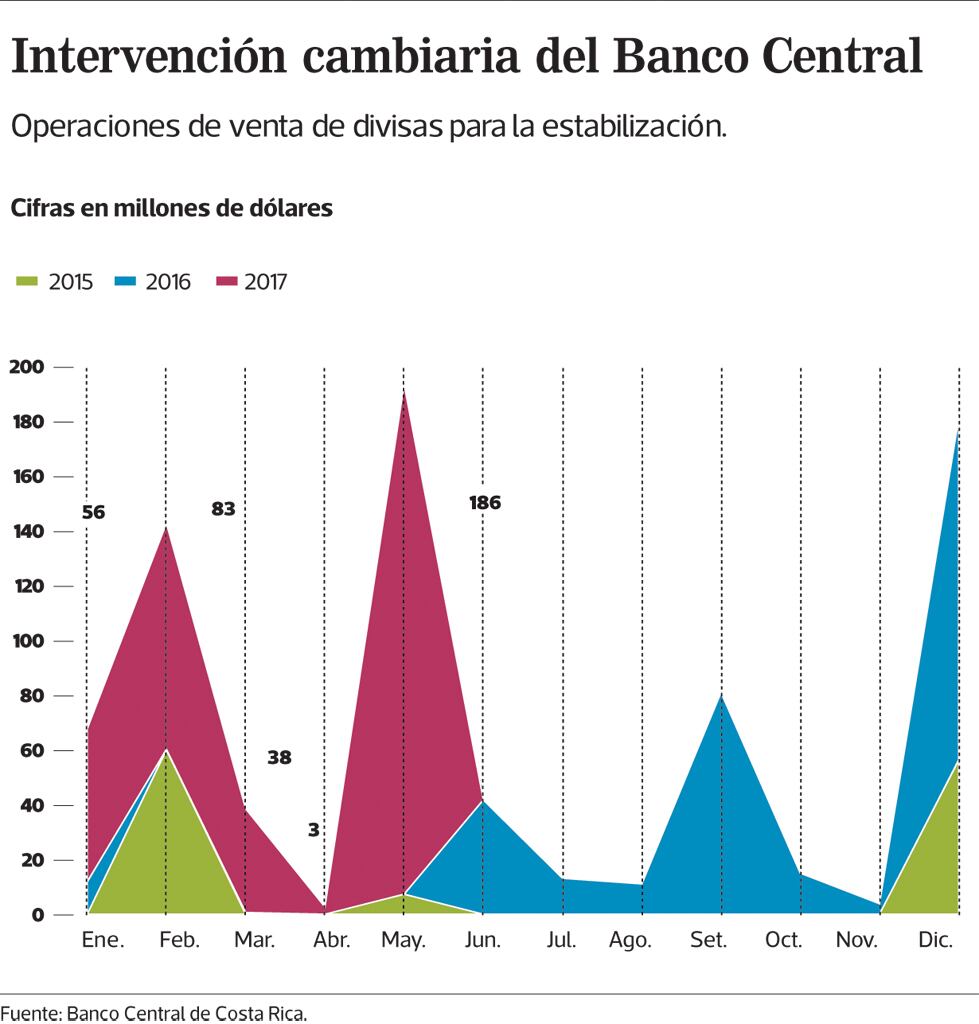

Esto obligó al Banco Central a intervenir con mayor ímpetu.

La venta de divisas para la estabilización monetaria alcanzó los $365 millones al 25 de mayo. En casi cinco meses, el BCCR superó lo que negoció en el 2016.

Asimismo, la entidad anunció la cuarta subida de la Tasa de Política Monetaria (TPM), que pasó de 3% a 4%. También activó las intervenciones interdía (antes solo acudía a las intradía), para lo que reservó $1.000 millones de sus reservas monetarias y pedirá $1.000 millones más al Fondo Latinoamericano de Reservas (FLAR).

Tras el anuncio, el precio en el Monex bajó ¢7 respecto al día anterior, para un cierre de ¢587,92 por dólar.

Con la medida anunciada el jueves anterior, el Central busca que los valores de negociación del mercado sigan las tendencias de largo plazo y retomen su curso.

Así como la previsión de alza de tasas en dólares elevó el consumo de divisas, en adelante podría darse un overshooting, es decir, cuando el mercado procura su equilibrio luego de que la reacción sobre las expectativas fue excesiva, comentó Róger Madrigal, director de la División Económica del BCCR.

Riesgos vigentes

No obstante ese acomodo de la semana anterior, los riesgos siguen vigentes en el mercado.

Por el lado externo, los anuncios de la Fed, la dinámica que siga la economía estadounidense y el comportamiento de las materias primas son relevantes.

La última discusión sobre la política monetaria de la Reserva Federal apunta que podría subir “pronto” las tasas de interés.

De hecho, un grueso importante de economistas espera que la Fed suba los tipos en al menos dos ocasiones más este año. Los ajustes podrían llegar en junio, setiembre o diciembre.

Lo anterior dependerá de cuán coyuntural haya sido el débil repunte de la economía de EE. UU. en el primer trimestre del año, de que su producción continúe creando empleos y de que mejoren los salarios.

De mejorar esta economía, el turismo y las exportaciones verían los beneficios. Pero cada costarricense que tenga un crédito en dólares, ligado a una tasa de referencia, como la Libor o la Prime, podrá sentir un incremento en las cuotas mensuales.

Además, el costo del financiamiento externo de empresas o del mismo Gobierno será más alto.

Paralelamente, mientras los préstamos se hacen más caros, los inversionistas –al ver que las tasas en dólares suben– encontrarán más incentivo para invertir en esta moneda.

Ahí, entra en juego la reducción del premio por invertir en colones, indicador deteriorado desde 2015. Por el contrario, el beneficio por invertir en dólares se fortaleció, al 24 de mayo, en 1,5 puntos porcentuales respecto al 2016.

El Banco Central ha subido su TPM este año con el fin de que esto se traspase a las tasas de interés de colones y haya incentivo de invertir en moneda local.

Sin embargo, el efecto de traslado de esa tasa es gradual, por lo que no hay razones para pensar que el premio para ahorrar en colones mejorará pronto.

También, en la línea de riesgos externos, están los commodities .

El índice S&P GSCI –que mide el comportamiento de las materias primas en el mundo– se ubicó en 382,77 puntos en abril, tras una reducción de 13 puntos en comparación con lo registrado en enero. Asimismo, el precio del petróleo se cotizó a $48,84 por barril al 24 de mayo, aunque inició el año en $54.

Sin embargo, las expectativas de entes internacionales como el Fondo Monetario Internacional (FMI) y el Banco Mundial (BM) apuntan a que los commodities cerrarán en niveles más altos a los vistos en 2016.

Los países de la OPEP y sus socios desempeñarán un papel importante para que esa previsión se cumpla. El jueves pasado, acordaron mantener hasta marzo de 2018 el recorte en la producción que entró en vigencia en enero e inicialmente concluía en junio.

Una subida del precio de las materias primas generaría inflación y podría llevar el dato a la parte superior del rango meta del Central (entre 2% y 4%), o inclusive más alto, si se suma el efecto de la reciente devaluación.

Por otro lado, está el impacto sobre los créditos en dólares.

La disposición del BCCR de usar $1.000 millones para intervenir deja claro que está dispuesto a usar sus reservas para estabilizar el tipo de cambio y eso podría motivar a las personas a seguir endeudándose en esa moneda.

Incluso, si la divisa baja más, el crédito en dólares podría reactivarse y ese es un riesgo que tanto la Superintendencia General de Entidades Financieras como el mismo Central más bien quieren atacar.