Escuchar

Escuchar

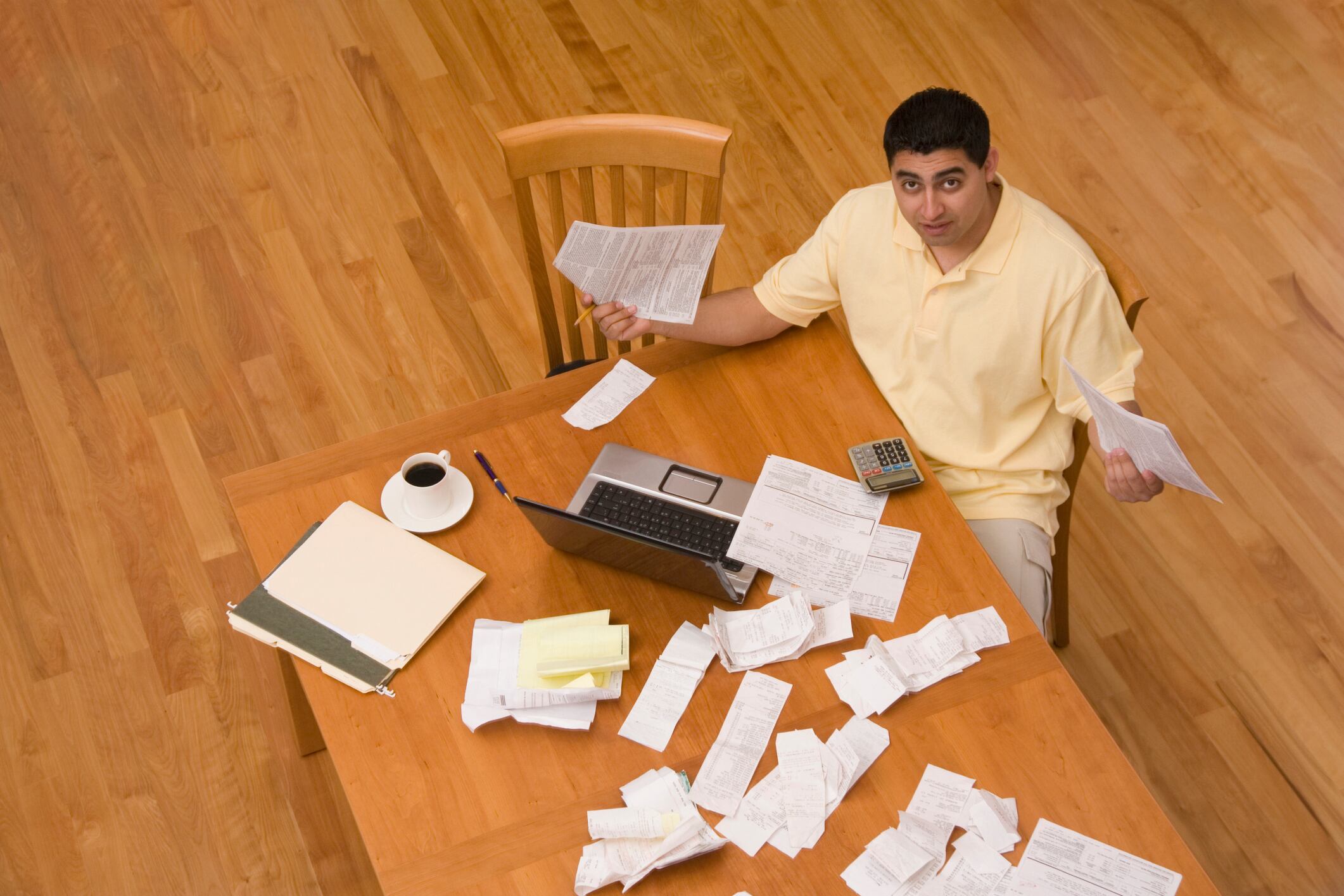

Quizás uno de los errores e infracciones más comunes que se cometen al realizar la declaración de renta, y determinar el impuesto que se tiene que pagar, es que se deducen gastos que del todo no deberían incluirse.

Esta acción –sea que se cometa por ignorancia o que se realice adrede- puede traerle problemas en el futuro, ya que si la administración tributaria se percata, podría ser sometido a un procedimiento de fiscalización y probablemente tendrá que desembolsar más dinero, además de pagar multas e intereses.

Francisco Ovares, presidente del Colegio de Contadores Públicos, expresó que los gastos deducibles son aquellos que están asociados a la generación de ingresos actuales o futuros de una empresa o persona física.

Los potenciales o futuros se refieren, por ejemplo, a inversiones que van a traer entradas a largo plazo.

El artículo 7 de la Ley del Impuesto sobre la Renta se refiere a los gastos deducibles como " gastos útiles, necesarios y pertinentes para producir la utilidad o beneficio".

VER TAMBIÉN: Conozca cómo presentar su declaración de impuestos y cuánto debe pagar

Ejemplos

Si usted tiene una empresa de turismo que posee lanchas y botes para alquilar, se podrían deducir la depreciación, los costos de mantenimiento, el combustible, el salario que le paga a quienes manejan, y los gastos de marchamo, entre otros.

Pero, si usted se dedica a otorgar servicios profesionales (abogado, psicólogo, médico, dentista, terapeuta físico, entre otros) y tiene un yate que solo emplea cuando vacaciona, no puede deducir la depreciación, los gastos de mantenimiento y otros, debido a que no están asociados a la generación de ingresos actuales o potenciales de su negocio. Nada tiene que ver el yate con su empresa.

La ropa que se compra a usted y a sus hijos o familiares, la comida quelleva a su casa, los muebles nuevos para su sala, los gastos en los queincurre cuando sale con su familia o amigos a pasear no serían deducibles.

VER TAMBIÉN: Sanciones económicas por incumplimientos tributarios

Tampoco es un gasto deducible si usted se va de vacaciones a Miami. Pero, si va a Miami a un congreso internacional, relacionado con la actividad de su empresa para actualizarse, ahí sí podría deducirse, pues esos conocimientos nuevos que adquirió podrían ayudarle a obtener ingresos.

El artículo 8, de la citada legislación, enumera cuáles gastos son deducibles.

Algunos de los que se mencionan son el costo de los bienes y servicios vendidos, tales como la compra de bienes y servicios objeto de la actividad de la empresa; las materias primas; los sueldos; los sobresueldos; los salarios; la depreciación; las cuotas patronales; los viáticos; alquileres.

Consulte aquí la lista completa.

Alimentación y combustible

Hay situaciones en las que los gastos de alimentación sí son deducibles.

Por ejemplo, si para negociar un contrato o luego de que se concretó, por cortesía o protocolo, usted invita a la otra persona o grupo de personas a un almuerzo o compra alimentos, este gasto sí se podría deducir.

Estos se llaman gastos de representación.

VER TAMBIÉN: Cinco descuidos que debe evitar al realizar su declaración de renta

“Es importante que en el detalle o al dorso de la factura se indique la actividad por la cual se está invirtiendo o se está realizando ese gasto”, aclaró Ovares.

¿En qué casos el gasto por concepto de combustible se puede deducir?

Cuando un agente vendedor, comisionista o rutero brinda servicios con su vehículo o también en el caso de las personas que trabajan por servicios profesionales y que emplean su vehículo para desplazarse a reuniones y a hacer gestiones relacionadas con el trabajo que efectúan.

VER TAMBIÉN: ¿Qué sucede cuando hay una diferencia de criterio entre el contribuyente y la administración tributaria?

Igualmente, las empresas que cuentan con flotillas.

“Lo que no sería deducible para mí es la parte que es para el uso personal, el uso recreativo”, especificó el presidente.

Otro asunto importante es que se deben tener loscomprobantes autorizados(facturas timbradas) que justifiquen los gastos.

No se trata de solo alegar que son gastos deducibles. Tenga respaldos.