Escuchar

Escuchar

Aunque el mercado costarricense tiene un largo camino por recorrer antes de adoptar y generalizar un sistema de pagos móviles como Apple Pay, los bancos le guiñan un ojo a sus posibilidades.

En lugar de ser una amenaza, las entidades bancarias nacionales y mundiales miran al nuevo sistema de pagos como un aliado para popularizar el uso de una tarjeta o de una cuenta bancaria.

Apple Pay, presentado por la compañía en setiembre, virtualiza las tarjetas de crédito y débito de los usuarios de iPhone 6 y Apple Watch. En el sentido estricto, el medio de pago seguirá ligado a una cuenta bancaria o a una línea de crédito.

Así, los emisores de tarjetas se sienten libres de cualquier riesgo de usurpación... por ahora.

La plataforma utilizará una tecnología inalámbrica de corto alcance (NFC, por sus siglas en inglés) para pagar en los comercios. La seguridad del trámite estará asegurada por el Touch ID, que solo permite el acceso a las cuentas mediante la huella digital del dueño del teléfono.

Es cierto que la idea de hacer pagos móviles no es nueva (ya Google y Android la habían pensado mucho antes) y que las tecnologías que utilizará Apple tampoco son el invento del año.

La compañía de la manzana, sin embargo, mete por primera vez en la cancha a todos los actores del juego.

El NFC, por ejemplo, permite transferir pequeñas cantidades de datos de un dispositivo a otro de manera instantánea. No necesita energía eléctrica, pero funciona solo en distancias cortas (de no más de 20 centímetros) y, por eso, resulta ideal para el pago con móviles.

Este estándar se utiliza ya en mercadeo en el punto de venta, en las tarjetas de transporte público e incorporado a los paquetes que se envían fuera del país para que el interesado pueda monitorear su movimiento.

Apple lo utiliza con un chip específico llamado “elemento seguro”, mediante el cual asigna un número de cuenta dinámico a cada transacción, en lugar de usar el código único que aparece en el reverso de la tarjeta.

Ecosistema de pagos

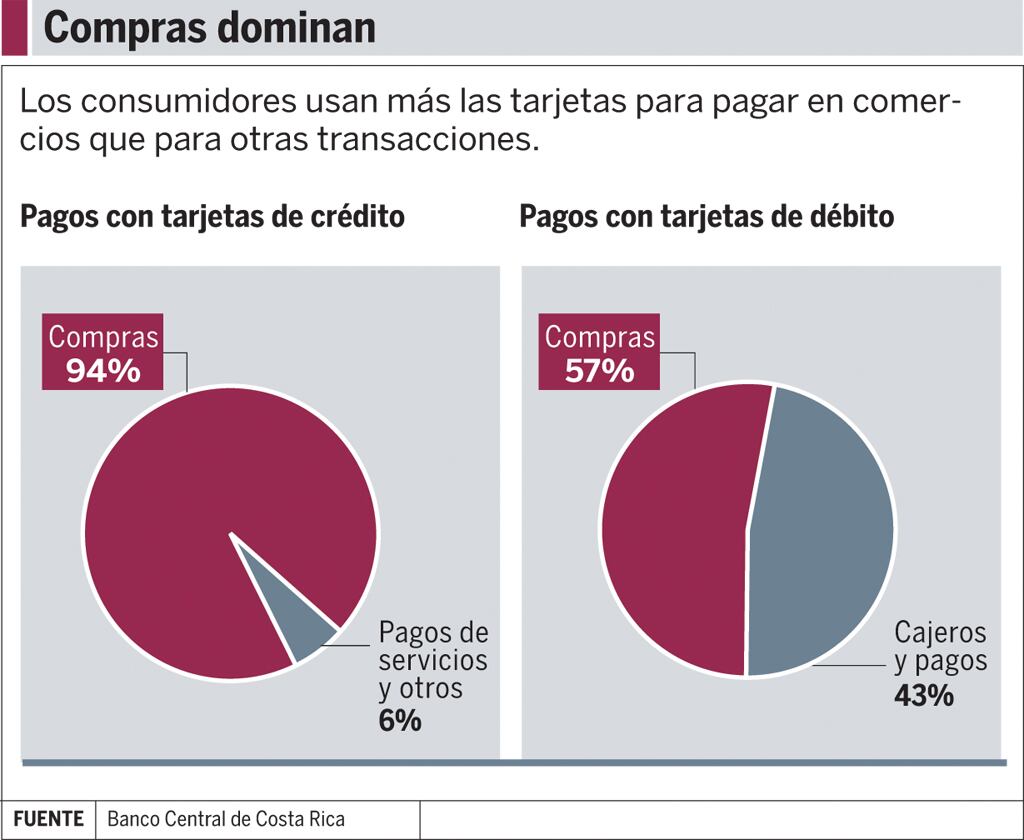

En una industria en la que el 93,7% de las operaciones con tarjetas de crédito se destinan a compras en comercios, un sistema de pagos móviles que integre a las empresas crediticias en sus trámites atrae a los bancos.

La posibilidad de abaratar gastos operativos, facilitar trámites y diversificar el negocio los seduce, incluso a sabiendas de que tendrán que pagar un canon por aparecer dentro de la cartera de productos que ofrece la plataforma.

“Las facilidades y la reducción en el costo podrían compensar esa inversión inicial”, dijo Luis Ángel González, gerente de Banca Personal en Lafise.

“Lo que a los bancos les interesa es reducir costos. Entre más se generalice el uso de Internet y los pagos móviles, menos gastos tendrán los bancos”, opinó el economista Julio Espinoza, investigador y profesor de la Universidad Nacional.

Las entidades pronostican algunos otros beneficios. Entre ellos, recopilar datos sobre el comportamiento de sus usuarios y promover el uso de tarjetas entre los clientes más jóvenes.

“Lo más interesante será geolocalizar las compras”, dijo Alejandro Rubinstein, gerente corporativo de Canales y Servicios de BAC San José.

El gigante de la tecnología ha logrado seducir al 83% del mercado de tarjetas de crédito en Estados Unidos con compañías como Bank of America, Capital One Bank, Chase, Citi y Wells Fargo.

Por las condiciones industriales que ofrece ese país, Apple Pay probará suerte en el norte a partir del 20 de octubre y llegará a Latinoamérica hasta el 2015.

Para la banca nacional, lo que hoy es una novedad de Apple llegará a formar parte de un ecosistema de pagos que se teje lentamente pero a paso firme en Costa Rica y el mundo.

“Será algo que evolucionará lento, sí, pero el teléfono llegará a ser un medio de pago. Eso es definitivo”, aseveró Manrique Chacón, gerente de Tecnología del Banco Nacional.

“Posiblemente vamos a convivir con ambas modalidades de pago durante mucho tiempo”, predijo también González, de Lafise.

Cautela

Como Chacón y González, otros especialistas miden con cautela la afectación directa de Apple Pay en el país.

“Si me preguntan cuál será el impacto en Costa Rica la respuesta es muy simple: ninguno... todavía”, dijo el gerente en Consultoría de Deloitte, Gilles Maury.

Para empezar, hay que aumentar la bancarización. La cantidad de costarricenses que tienen una cuenta en el banco alcanzaba al 50% de la población en el 2011, según la Asociación Bancaria Costarricense.

“El reto más importante es incrementar la cantidad de personas que tienen una relación bancaria”, estimó Errol Gamboa, gerente de Medios Electrónicos del Banco de Costa Rica.

Este desafío es, a la vez, una oportunidad para que otras entidades desarrollen alternativas de pago por medio del teléfono celular, previno Maury.

Por cada 100 habitantes, en el país hay 151 suscripciones a telefonía móvil.

En este contexto, Apple podría apurar y reactivar el desarrollo de tecnologías de pagos móviles, no solo a nivel mundial sino también entre proveedores locales.

“Antes de evaluar el impacto, deberíamos ver qué van a desarrollar otras plataformas más abiertas que Apple”, comentó el economista Julio Espinoza.

Podrían ser los bancos, las tarjetas y otras entidades locales las que innoven con aplicaciones de pagos móviles a través del teléfono. Esto podría impactar a más corto plazo al mercado nacional.

“El banco o las tarjetas pueden encontrar soluciones en el teléfono ”, dijo Chacón.

En Costa Rica, por ejemplo, el Banco Central impulsa el uso del monedero electrónico: transacciones simples por medio de mensajes de texto.

Grupo Nación invirtió en una aplicación para teléfonos inteligentes llamada Zimp que funciona también como monedero móvil. Mediante ella se pueden hacer transacciones rápidas y pagos en comercios y entre usuarios.

El desarrollo de los pagos móviles es aún incipiente pero prepara a los bancos ante un panorama tecnológico retador.