Escuchar

Escuchar

Pebble Time, un pícaro reloj inteligente, regresó a Kickstarter el 24 de febrero y en 32 minutos sobrepasó la meta de $500.000 de recaudación masiva en línea ( crowdfunding ). En seis horas, su tesoro llegó a los $5 millones .

Mientras se escriben estas líneas, a 33 horas de finalizar la campaña, Pebble acumula una suma de $19.918.475, $19.918.740, $19.918.967...

A un ritmo semejante crecen las nuevas opciones de financiamiento a través de plataformas digitales que, como el crowdfunding , nacen con la madurez adquisitiva de una nueva generación, la de los millenials .

Son jóvenes que crecieron con Internet y que ahora redefinen ese mundo de redes y contactos para acceder a fondos que, de otra forma, se quedarían detrás del muro de las instituciones.

No les gustan los intermediarios, prefieren la rapidez a la robustez estructural de los grandes bancos y, por sobre todas las cosas, quieren que todo esté al alcance de un clic.

Van más allá de solo comprar en línea. También quieren pedir préstamos sin tener que ir al banco, crear plataformas de recaudación potenciadas por redes sociales y hasta colocar sus crecientes capitales por medio de empresas en línea.

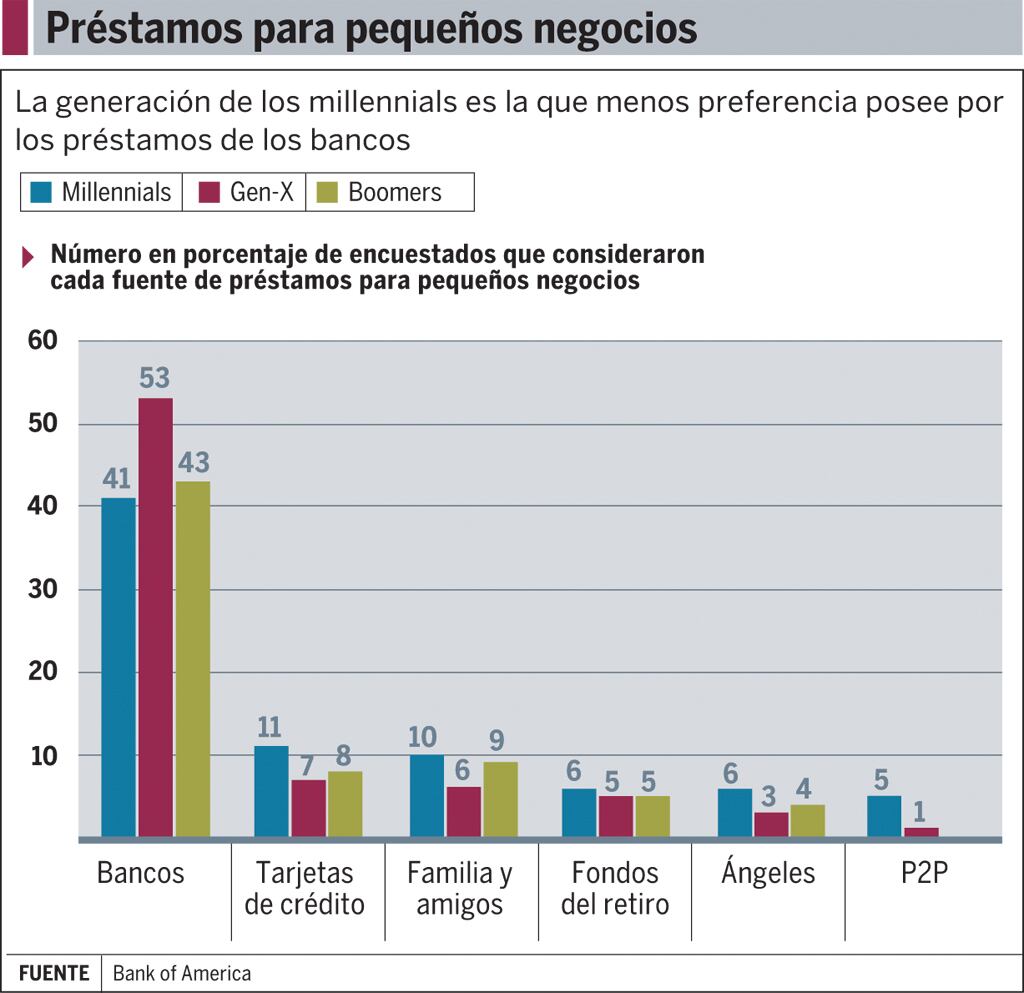

Y ya lo hacen. Los nuevos prestamistas se juntan en sitios en Internet que no necesitan una sola oficina para funcionar pero que reportan altas rentabilidades; las startups (incluso las tecnológicas) encuentran su capital de riesgo en plataformas sociales de recaudación como Kickstarter e Indiegogo, y un 33% de los millennials cree que en cinco años no necesitarán un banco, indica el estudio el Futuro de las Finanzas, elaborado por uno de los nombres tradicionales de Wall Street: Goldman Sachs.

¿Se enteraron ya los bancos?

En el país, muchos han comenzado a automatizar y digitalizar sus servicios para atraer nuevos clientes y aumentar la bancarización (que se mantiene en el 50%), pero pocos creen que las nuevas formas de financiamiento en línea puedan impactarlos en una línea directa.

“No es que los clientes no vayan a necesitar del banco, lo que quieren es una experiencia de banca diferente”, dijo Johnny Robles, gerente de IT de Lafise.

“Los bancos no están para asumir riesgo de emprendimientos... sobre todo por su propia regulación”, coincide Carlos Mora, miembro de Auge, la incubadora de la Universidad de Costa Rica .

Pero Mora reconoce que, si no entran en nuevos nichos, incluso ajenos a su negocio tradicional, los bancos podrían perder poder.

De hecho, las alertas mundiales ya parpadean. Goldman Sachs prevé, en su estudio sobre las finanzas del futuro a nivel mundial, que al menos $4,7 billones de ganancias están en riesgo para los entes financieros a causa de las nuevas tendencias de financiamiento.

Amigos que pagan

El estudio de Goldman Sachs ha definido las finanzas del futuro, esas que se gestan desde y en Internet, como el “financiamiento social”. El término remite a las redes sociales y redefine todos los esquemas tradicionales.

La opción para un emprendimiento o negocio ya establecido en busca de financiamiento ya no se limita a un crédito o el apoyo de un puñado de inversionistas.

Ahora pueden ser miles de personas las que quieran dar dinero a una gran idea, una gran presentación, e incluso a una regalía hilarante...

El crowdfunding es el primer elemento disruptivo porque representa la idiosincrasia de los millennials , recalca el estudio de Goldman.

“La actitud financiera de los millennials obedece a sus valores: un planeta sostenible, ser solidario y contribuir con cosas que le interesan”, coincide el especialista en finanzas Carlos Mora.

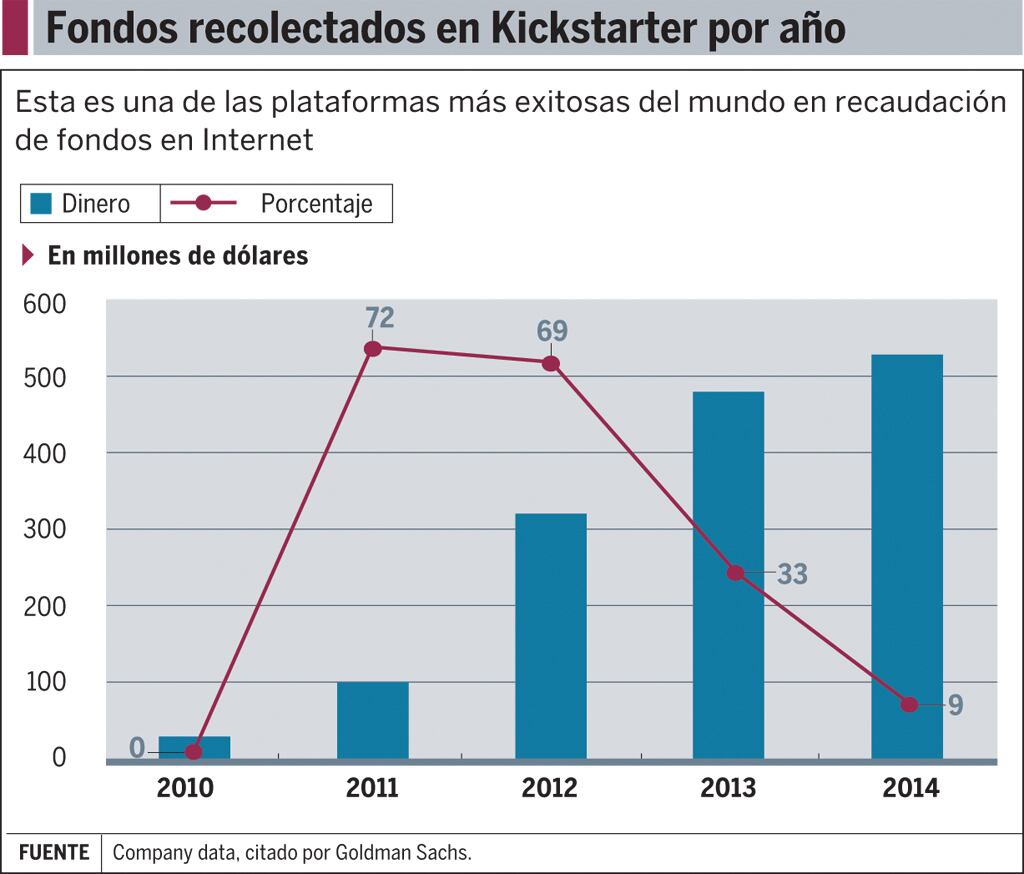

Kickstarter, que nació en el 2010, ha provisto de fondos a relojes inteligentes, pero también ¡a ensaladas de papa!: el 2 de agosto del 2014, el estadounidense Zack Danger Brown recaudó $55.000 para elaborar su receta de este platillo.

El truco parece estar en elaborar un buen proyecto con regalías llamativas (decir el nombre del donador mientras prepara la ensalada) y, en ocasiones como esta, esperar un golpe de suerte.

Internet quiebra las fronteras lógicas... y las geográficas. Aunque el mayor movimiento proviene de los vecinos del Norte, Costa Rica también ha buscado formas de introducirse en ese mercado.

Unos 23 proyectos ubicados por la plataforma en San José de Costa Rica se han financiado por medio de Kickstarter y otros 13 hacen fila en Indiegogo (otra web de crowdfunding ) para recibir dinero y dar, a cambio, regalías o menciones especiales.

Los bancos lo interpretan como una iniciativa natural que debe quedarse allí, donde empezó, en el ámbito privado. “Este tipo de fondeo normalmente queda en el ámbito privado”, dijo Gabriel Alpízar, gerente de riesgo financiero del Banco de Costa Rica.

Sin embargo, otras formas de financiamiento digital entran en terrenos que sí les puede mover el piso a los bancos: los préstamos entre pares.

Los no tan amigos

Los financistas se lanzaron a las carreteras virtuales sin copilotos bancarios y prometiendo intereses más bajos que en el mercado financiero. Cargos que es posible evitar, precisamente, porque carecen de intermediarios o grandes estructuras.

En mercados desarrollados, los préstamos entre pares ( peer to peer lending ) se tramitan y analizan totalmente en línea, bajo una metodología que los especialistas han denominado marketplace lendings .

Son clubes de préstamo en línea que vinculan a grandes y pequeñas empresas en un solo sitio en el que se financian desde startups hasta estudios o terrenos.

Compañías como Netflix ya están dentro de la nómina de clubes como Upstart, un sitio que ofrece préstamos a gente joven y cuyos cálculos no obedecen solo a su registro crediticio o a su capacidad de pago, sino también a otras variables académicas.

Muchas veces, los beneficiarios son jóvenes que se dedican a trabajar por servicios profesionales ( freelance ) y que no pueden poner a responder una propiedad, indica el estudio de Sachs.

“La capacidad de pago de un emprendedor no funciona como un salario”, coincide Juan Ignacio González, gerente general de la Ollería, laboratorio que une emprendedurismo con inversionistas en Costa Rica.

La tecnología de analítica de datos encontrar nuevas opciones para proyectar el cumplimiento de obligaciones de un candidato a financiamiento.

Algunas firmas, incluso, rastrean también los patrones de comportamiento en plataformas sociales y sitios en Internet.

Por medio del análisis de datos, elaboran un modelo estadístico que predice la capacidad de pago y financiera del estudiante, la empresa o la persona (que son sus públicos meta), lo que les permite aceptar o rechazar préstamos casi a un clic de velocidad.

Según datos proporcionados por Bank of America para el estudio de Goldman Sachs, ya un 14% de los pequeños negocios en Estados Unidos utilizan préstamos no tradicionales como estos.

Los bancos del futuro

Los nuevos tipos de préstamo y de financiamiento apuntan a jóvenes porque los crean los mismos jóvenes, desde sus propias vivencias.

Es lo que han comprendido los gigantes tecnológicos como Facebook, que el 17 de marzo inauguró un nuevo servicio de intercambio de dinero entre estadounidenses por medio de Messenger, su aplicación de chat.

Se trata de un modelo creciente del que ya los bancos en Costa Rica hacen eco. Algunos como el BCR, el Banco Nacional y el Bac San José cuentan con billeteras y monederos electrónicos que les permiten enviar dinero por medio de mensajes de texto.

El nuevo paradigma consiste en entender que ya nadie quiere ir al banco y que las transacciones deben ser cada vez más ágiles.

En esto coinciden el estudio de Goldman Sachs y otro de PricewaterhouseCoopers sobre banca retail , que señala cuatro frentes de innovación urgentes para los bancos: automatizarse al máximo, balancear la necesidad de sucursales versus la digitalización de los servicios, educar al usuario y reducir sus grandes estructuras organizacionales.

Estas son tendencias que sí se reflejan con mayor fuerza en territorio nacional.

En el país, el BAC San José cuenta con dos sucursales digitales que ofrecen los servicios por medio de videoconferencias y ofrecen experiencias sin filas.

Todavía hay “una proporción de la población” que necesita de las sucursales para complementar sus gestiones tecnológicas, dijo Jonathan Fernández, gerente de informática de Cathay.

Pero en la banca del futuro, apuntan los estudios, las sucursales serán espacios de aprendizaje o centros para culminar trámites (adelantados desde plataformas digitales) con la cantidad de recurso humano apenas necesario para atender al público.

Las oportunidades de crecimiento de los bancos están frente a la pantalla, a un dedo de distancia, pero también a muchos kilómetros de trámites.

“El banco no dejará de existir”, dijo Mora, pero deberá tomar las amenazas como un menú de oportunidades que se abre.