Escuchar

Escuchar

Es más fácil pagar una caja de leche con el celular en Kenia que en cualquier país de occidente.

El sistema de pagos y transferencias móviles que está en pañales en Costa Rica tiene ya más de ocho años de trayectoria en el país del este africano.

En materia tecnológica, uno de los países con los menores índices de desarrollo humano del mundo (está en el puesto 145° en comparación con Costa Rica, que está en el 68°) nos da una lección.

La África subsahariana, tiene decenas de ejemplos de comercio electrónico, logística en línea para agricultores, atención prenatal por el celular y educación virtual que son capaces de derribar estereotipos sobre la región.

Son aplicaciones básicas que se crean para celulares baratos. Móviles cuya única característica esencial es que se puedan conectar a Internet.

Los teléfonos inteligentes pueden venir en crecimiento, pero los agricultores y los trabajadores del sector primario, que usualmente cuentan con bajos ingresos, no los necesitan realmente.

Las empresas y organizaciones que lideraron la innovación en el continente desde la década pasada se centraron en un público en el que los bancos y las grandes corporaciones no habían pensado antes: los pobres.

Es uno de los diferenciadores del sistema africano de innovación: los nichos en los que se enfocan no están ya ocupados por los gigantes tecnológicos.

Los bancos ofrecían más barreras de entrada que facilidades para quienes no contaban con suficientes ingresos.

Sin embargo, esas personas también compraban, vendían y enviaban dinero a sus parientes.

“A este sector lo habían sacado del juego, pero resulta que sí movilizan dinero y movilizan mercancías. Y eso es consumo”, resume Rina Cáceres, especialista en África de la Universidad de Costa Rica.

La forma en que los africanos se adueñaron de la tecnología es el resultado de ese olvido del que muchos bancos ya comienzan a arrepentirse.

También, de las cruentas batallas sociales y económicas a las que se han enfrentado los pobladores desde la independencia de la mayoría de los países, hace 55 años, dice Cáceres.

En África, la necesidad mata, pero también le da de comer a la creatividad.

Prueba de ello es que países como el Congo, Tanzania o Etiopía crecen a un ritmo más acelerado que la misma China, según datos del Banco Mundial.

La necesidad

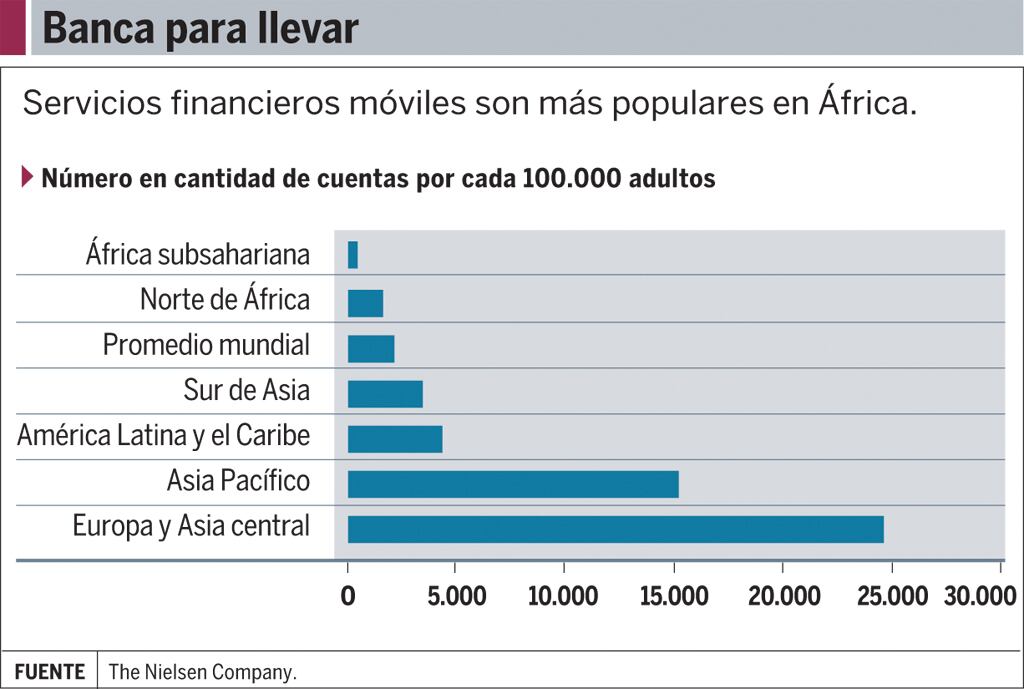

M-pesa nació en Kenia en el 2007 como una respuesta a la baja bancarización de sus habitantes.

Era caro y muy inseguro enviarle dinero a los parientes de los trabajadores, que usualmente se trasladan desde las zonas rurales hasta la capital para conseguir un empleo.

Safaricom, la más extensa operadora de telecomunicaciones del país, creó un sistema abierto en el que los usuarios podrían abonar dinero, retirarlo, pagarle a alguien y enviarle dinero a sus parientes, todo por medio del teléfono móvil.

Según cifras de The Economist , hay más de 17 millones de kenianos que usan el sistema y hay más de 40.000 puntos de intercambio en todo el territorio.

Para el director de política pública de Google Argentina, Pedro Less, esta es una solución frecuente entre los países en vías de desarrollo donde la bancarización es mínima.

Pero Kenia lidera el proceso en el mundo, no solo porque ingresó antes que muchos otros, sino porque le permitió a un ente distinto al bancario involucrarse en el sistema financiero del país.

Aunque Costa Rica cuenta con índices altos de bancarización (50% según la Asociación Bancaria Costarricense) en comparación con el resto de Centroamérica, atraer a la otra mitad es un reto constante para la banca.

También lo es crear vínculos electrónicos entre el Gobierno y los ciudadanos.

En la otra costa del continente africano, Nigeria da cátedra sobre cómo combatir la corrupción con mecanismos digitales.

Desde la independencia, es común que los Gobiernos subsidien los fertilizantes para fortalecer la agricultura en estos países.

Los intermediarios que entregaban los subsidios se dejaban una buena tajada de las ganancias, pues solían revenderlos.

En el 2011, el Gobierno cambió el sistema a un pago directo por medio del teléfono móvil y los agricultores hacen el trato directamente con el proveedor de los fertilizantes.

Un modelo al que le apostaron también Kenia y Uganda.

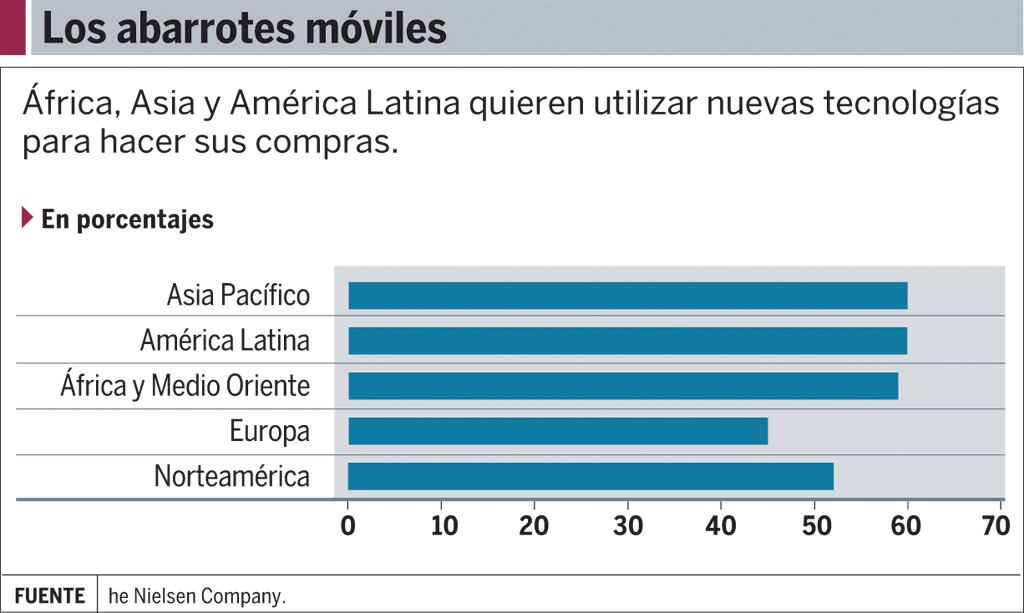

Latinoamérica es una región también con bajos niveles de bancarización y altos en corrupción, ávidos de sistemas electrónicos para hacer sus transacciones.

¿Por qué ellos han logrado integrar estos sistemas electrónicos y nosotros no? Esa es una explicación histórica.

La historia

La independencia de los países africanos llegó tardíamente en la década de 1960.

Eso retrasó la construcción de sus instituciones, que están inundadas de corrupción.

Como respuesta a esas carencias, los africanos se volvieron creativos, explica Cáceres.

Para ella, la tecnología sustituye esos procesos que no se tejieron durante la colonia.

“Cuando no hay una institución, o cuando no hay vehículos armados, la gente es creativa y los arma”, comenta.

Latinoamérica comenzó a formarse económica y políticamente más de un siglo antes que África y esa realidad es capaz de explicar por qué esos fenómenos no se han gestado de una forma tan acelerada en la región.

Las lecciones

¿Qué se puede aprender de un continente con características históricas tan distintas?

Voltear la mirada hacia los sectores más básicos de la economía puede ser una respuesta.

Para el especialista en tecnologías de Deloitte, Gilles Maury, la réplica de estos sistemas se puede dar entre las comunidades.

Crear redes entre artesanos o fomentar los vínculos entre agricultores pueden dar el ejemplo.

Es probable que sean los mismos bancos los que se encarguen, como lo han venido haciendo, de impulsar los pagos y las transacciones móviles.

También, que los ciudadanos le dejen la tarea al Gobierno de crear redes electrónicas para mejorar la comunicación o a las grandes empresas las innovaciones en comercio electrónico.

Pero a nivel individual todavía hay un gran trecho por recorrer.

Desde su filosofía, la tecnología se crea para eliminar a los intermediarios entre un problema y su resolución, dice Maury.

Países como Tanzania, Sierra Leona y Senegal han creado soluciones para comunicar a los agricultores entre sí, crear bases de datos e informarles sobre las mejores prácticas para sembrar cacao, sacarle la mejor leche al ganado o combatir la pesca ilegal.

La clave puede estar, precisamente, en la información y la educación; pero son iniciativas que nacen desde la base de la sociedad y no necesariamente desde las altas esferas del Gobierno.