Escuchar

Escuchar

Los países de América Latina y el Caribe tienen dificultades para que las empresas, las familias y Gobiernos aumenten el ahorro.

La región tiene una evidente escasez de fondos, lo que restringe el crecimiento y el desarrollo.

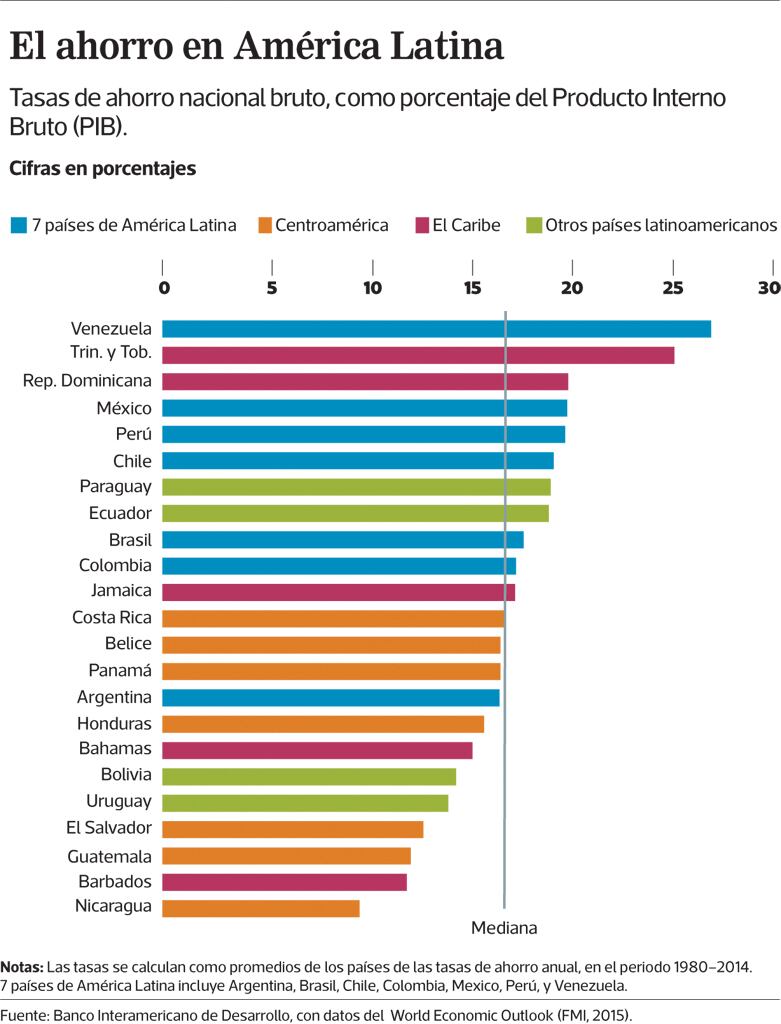

La tasa media de ahorro nacional del subcontinente es de 17,5% del Producto Interno Bruto (PIB), según el Banco Interamericano de Desarrollo (BID).

Esta cifra se ubica por debajo del 22,8% de las economías avanzadas, mientras que la situación es peor solo en África subsahariana, con una cifra de 13,8%.

Costa Rica no es la excepción a esa regla en Latinoamérica, al ser una economía basada en la capacidad de consumo y no de ahorro. Nuestra cifra alcanza un 16,76% del PIB.

LEA: Actividad económica de América Latina y el Caribe se contraería 0,5% en este 2016

Esta conclusión proviene del estudio “Ahorrar para desarrollarse: Cómo América Latina y el Caribe puede ahorrar más y mejor”, del BID, publicado este año.

El informe analiza el ahorro como el ingreso nacional bruto disponible menos el consumo total, a partir de datos de las cuentas nacionales de cada país.

Tres razones de peso

“No podemos justificar nuestros bajos niveles de ahorro simplemente aduciendo que no somos buenos a la hora de guardar dinero”, explicó José Ruiz, economista jefe del BID.

Las tendencias demográficas, el ingreso de las personas en las distintas etapas de su vida y su distribución, la jubilación y las expectativas de crecimiento, desempeñan un papel importante en el nivel de ahorro de un país.

En la región, no se considera una razón de la falta de ahorro el hecho de que aumente la población que ya no está en edad de trabajar.

Mientras tanto, sí son justificaciones la falta de instrumentos de ahorro, el mal estado de los sistemas de pensiones y las finanzas públicas.

El primer factor se enfoca en un sistema bancario que ha crecido pero está por debajo del promedio de los países de la Organización para la Cooperación y el Desarrollo Económico (OCDE), lo que manifiesta el poco ahorro que se canaliza mediante el sistema financiero formal.

Los préstamos al sector privado de la banca equivalen a 30% del PIB, pero en países de la OCDE la cifra es de 80%, según datos del Fondo Monetario Internacional.

En la región, únicamente el 16% de los adultos ahorra en bancos, cifra que contrasta con 50% en economías avanzadas y 40% en los países emergentes de Asia.

Por su lado, los sistemas de pensiones cubren a menos de la mitad de la población y se enfrentan a problemas de sostenibilidad a largo plazo. La región tampoco ha logrado compensar esa realidad con el ahorro voluntario.

La política fiscal, por último, está más concentrada en los gastos corrientes que en la inversión pública en infraestructura, salud o programas sociales.

Esas filtraciones constituyen un ahorro público perdido, explica el informe del BID.

Costa Rica no se escapa de estas explicaciones, pero sí supera al resto de países de Centroamérica. Solo Panamá y Belice se le acercan, con un 16,57% y 16,58%, respectivamente.

Aún así, a los cocientes del país les faltan mucho camino si se comparan con América Latina.

En Costa Rica, la riqueza financiera del sector privado ronda los $39.000 millones, que equivale a un 70% en el PIB, una cifra respetable pero que debe mejorar, explicó el exgerente del BAC San José, Gerardo Corrales.

La problemática nacional gira en torno a la falta de educación financiera, la situación fiscal y un sistema de pensiones insuficiente a largo plazo.

En suelo nacional, es más común tener conocimiento sobre una tarjeta de crédito, que sobre cómo abrir una cuenta simplificada o un programa de ahorro, explica Marvin Corrales subgerente del Banco de Costa Rica.

La educación financiera continúa rezagada, aún cuando la banca sí ofrece productos para incentivar una cultura, como el ahorro programado mediante deducciones automáticas o los certificados de depósitos a plazo.

LEA: ¿Es útil tener un plan de ahorro programado?

Otro factor es que la inversión extranjera disminuye la dependencia del ahorro para el crecimiento económico del país, explicó Adriana Rodríguez, gerente sénior de análisis económico, Scotiabank.