Escuchar

Escuchar

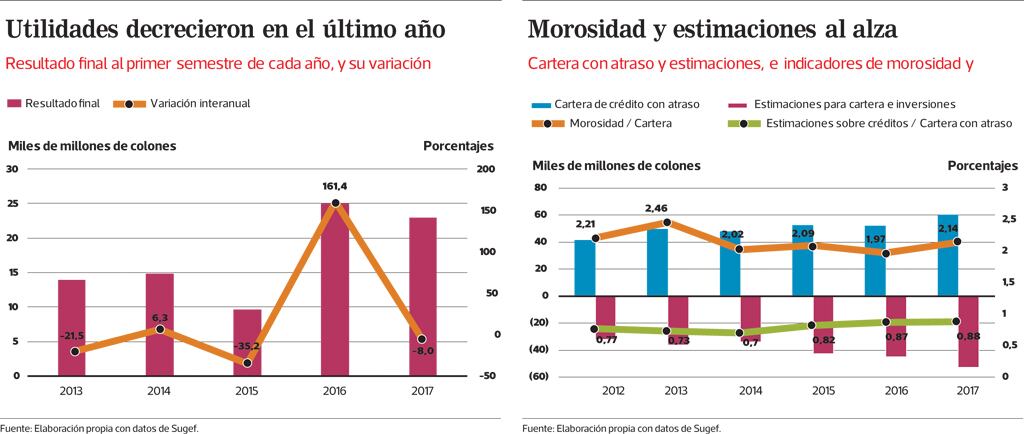

En la primera mitad de este 2017, el Banco de Costa Rica (BCR) frenó la buena racha de crecimiento que mostraban sus utilidades.

Las ganancias repuntaron 161% a junio de 2016, pero al mismo corte del año en curso se contrajeron un 8%.

Este resultado se debe a que, a pesar de un balance positivo en las comisiones y en la prestación de servicios, el negocio de intermediación financiera se desaceleró.

Los gastos financieros aumentaron más (30%) y los ingresos crecieron menos (6,8%) respecto a los dos años previos.

Según Leonardo Acuña, gerente a. í. del BCR, varias medidas que aplicó el Banco Central de Costa Rica (BCCR) golpearon a la entidad.

El margen cayó luego del cambio metodológico aplicado en la Tasa Básica Pasiva (TBP), que generó una caída en el indicador. La Tasa inició el año en 4,45%, pero un año antes estaba en 5,95%.

“Para un banco como el nuestro, que el 60% de su cartera activa está en colones y el 90% o más está indexada a la Tasa Básica, obviamente eso es un golpe a la fuente de ingresos”, dijo Acuña.

Por el lado de los gastos, otras medidas afectaron el resultado.

Primero, como respuesta a la agitación del tipo de cambio en mayo, el Central aceleró el alza en su Tasa de Política Monetaria (TPM) y el indicador acumuló un alza de 250 puntos base. El 60% de los depósitos del BCR están a la vista y al subir la TPM –tasa de muy corto plazo– el banco debió subir los rendimientos a los ahorrantes.

Segundo, la reapertura de Central Directo para acelerar la transmisión de la TPM al mercado surtió efecto y , por ello, el BCR subió las tasas que ofrecía a inversionistas institucionales. “Algunas instituciones nos decían: ‘usted me paga lo que el Central Directo me está pagando o me voy’”, añadió Acuña.

Aunque la TBP ha mostrado una aceleración este año, su repunte no compensa el alza de la TPM y los efectos de Central Directo. En conjunto, esas medidas contrajeron el margen financiero y le recortaron ¢5.000 millones a las utilidades del banco.

Acuña también afirmó que no era posible que el BCR sostuviera el crecimiento que obtuvo en 2016, por su tamaño.

En lo que resta de este año, el BCR visualiza que el margen de intermediación se asemeje a lo visto en 2016; proyecta que la TBP se ubicará entorno al 6% y espera que el Central reduzca su TPM en al menos un punto porcentual.

Así, estima un resultado financiero de unos ¢50.000 millones al término de 2017. Empero, la utilidad se ubicaría entre 3% y 5% por debajo de la del 2016.

Esta entidad también apuesta a la creación de marcas (tiene tres: Kristal, Tucán y Esfera) y este año lanzará dos más: una enfocada en tarjetas de crédito y otra dirigida a millenials .

Paralelamente, este año, el BCR ha estado envuelto en una serie de cuestionamientos por supuestas irregularidades en una gestión de crédito otorgada para la importación de cemento chino, entre otros, por lo que la junta directiva está investigando el tema y suspendió al gerente general del banco, Mario Barrenechea.

LEA: Importaciones de cemento de Costa Rica crecieron nueve veces en dos años

Otras cifras del BCR en 2017

Aunque las medidas aplicadas por el BCCR impactan al banco, especialistas coinciden con que no fueron la única razón que llevó al resultado del BCR.

Para el exbanquero William Hayden, entre diciembre y junio, la entidad elevó la inversión en títulos valores, pero el crédito apenas creció 2%. Estas inversiones tienen menores rendimientos y eso afecta las utilidades.

Carlos Fernández, exgerente del BCR, coincide con esta apreciación y afirma que mientras los ingresos financieros del BCR merman, las colocaciones en bonos suben para generar ingresos por inversiones, pero como las tasas han estado subiendo, esos activos pierden valor.

El resultado del BCR en el primer semestre respecto de igual periodo de 2016 muestra algunas cifras positivas. Registró un dinamismo de 5% por servicios prestados y comisiones obtenidas; un año atrás casi no creció.

Además, empieza a ver los frutos de la creación de nuevas marcas, gracias a Tucán y Esfera. Estos negocios representan el 8% de los ingresos totales por servicios.

Asimismo, el negocio de arbitraje de divisas (compra y venta de dólares) se dinamizó por la subida del precio del dólar.

Se añade que los gastos de personal cumplieron dos años consecutivos de contracción. El banco ha aplicado dos programas de movilidad. El primero generó un ahorro de ¢10.000 millones al año y significó la salida de 300 empleados. El segundo plan consistió en trasladar a la población bajo el régimen de salario base más pluses salariales al régimen de salario nominal. La entidad pasó de 800 empleados en el primer programa a menos de 400. Este plan concluye en octubre y traerá un ahorro anual de ¢2.000 millones.

En esa línea, el indicador de eficiencia pasó de 77% a 61,5% en dos años, y la meta del banco es alcanzar una cifra de 60%.

No obstante, a pesar de la baja en gastos por personal, los gastos generales sí muestran un crecimiento.

Al virar al balance de situación, el patrimonio, el activo y el pasivo del banco crecen a un ritmo de 11%, similar a hace un año. La cartera de crédito creció 7%, producto de una aceleración de 10% en colones, y una contracción de 3% en dólares.

Sin embargo, los préstamos al día subieron menos que la cartera morosa, por lo que las estimaciones crecieron más.

Los depósitos de ahorro a la vista se dinamizaron más que hace un año, pero los depósitos en cuenta corriente cayeron.

Además, el banco optó por aplicar un blindaje financiero y sus obligaciones locales y externas crecieron dos dígitos. La idea es atender vencimientos por $700 millones que llegarán en 2018 y soportar la presión del déficit fiscal (que presionará más las tasas), entre otras razones.

Respecto a sus subsidiarias, la operadora de pensiones y el Banco Internacional de Costa Rica (Bicsa) bajaron las utilidades.

A mayo, las ganancias de Bicsa se contrajeron 41% interanual.

Acuña explicó que tras una crisis reputacional, esta unidad sigue susceptible, pero sus inversionistas retomarán el desarrollo estratégico para el largo plazo.

Fernández, exgerente del BCR, considera que lograr la sostenibilidad de Bicsa es difícil, por lo que venderlo podría ser el mejor camino para robustecer el patrimonio del BCR.