Escuchar

Escuchar

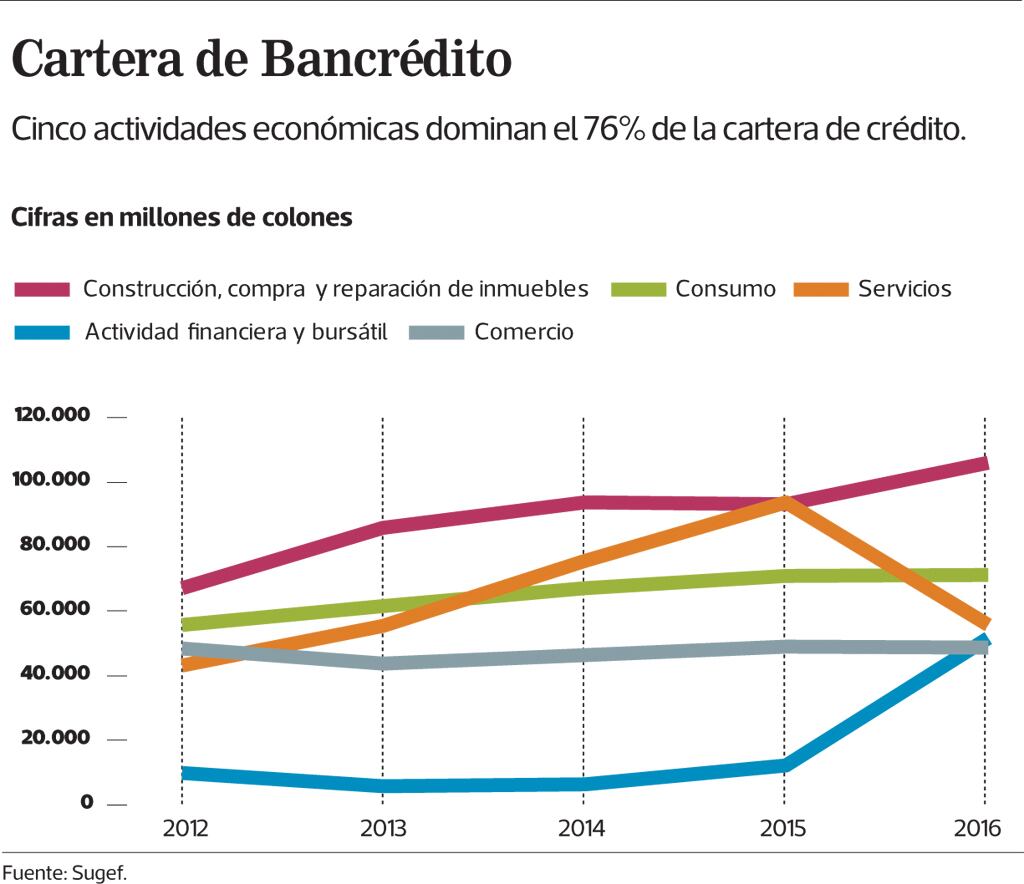

El Banco Crédito Agrícola de Cartago (Bancrédito) tiene una tarea difícil si quiere seguir compitiendo en el mercado financiero a corto plazo.

Parte de la estrategia del banco incluye el aumento de ingresos mediante un plan de negocios focalizado en dos sectores de gran potencial: las tarjetas de crédito y le financiamiento a pymes, según ha dicho su gerente, Gerardo Porras.

Sin embargo, aunque ambos nichos tienen potencial, también tienen fuertes competidores y, en el corto plazo, no ofrecen una solución a la crisis financiera que atraviesa la entidad.

Hoy, el banco es pequeño y con poca proyección, pero tiene potencial, afirma Mariano Segura, comisionado del Consejo Presidencial Económico.

Por el lado de tarjetas, el Banco veía potencial en función de las tasas de interés que manejaba y el público al que le podía apostar, sin embargo, en la actualidad la visión no es precisamente dinamizar la emisión de plásticos.

Según Segura, Bancrédito cuenta con una plataforma tecnológica, a través de la cual puede prestar el servicio a otros bancos, entre ellos, los estatales.

LEA: Gobierno: Bancrédito no tiene futuro como banco comercial

La oportunidad de negocio surge por las comisiones que puede percibir. Sin embargo, los principales competidores en el mercado tienen sus propias plataformas o ya utilizan las de terceros.

En la acera de las pymes, Bancrédito manejó por cuatro años los fondos del Fideicomiso Nacional para el Desarrollo (Finade), el corazón del Sistema de Banca para el Desarrollo (SBD), pero dejó esa labor en 2012 y en su lugar llegó el Banco de Costa Rica (BCR).

Una propuesta política pretende regresarle la administración de este y otros fondos (aunque no es sencillo), y su experiencia en el campo podría ser clave.

LEA: Bancrédito está obligado a mejorar su eficiencia en 24 meses

Los retos de la estrategia

El tiempo es el mayor enemigo de Bancrédito, puesto que las ideas para rentabilizar su operación han surgido en tiempos cuando el oxígeno se le agotaba ante los altos gastos que tiene.

El banco no solo sufrió por perder la administración del SBD, sino también por otorgar créditos que se deterioraron (caso de Yanber y Casa Blanca).

El Consejo Económico está claro en que, a mediano plazo, el banco no tiene futuro en el nicho comercial, por lo que debe dar un giro.

En busca de esa transformación, trabaja en una propuesta que pretende convertirlo en un banco de fomento.

La idea es que adopte nuevamente la administración de los recursos del SBD, administre fondos para la educación o recursos de becas que manejan instituciones del sector público.

LEA: Banca de Desarrollo otorgó el 54% de los fondos fuera de la región central

Aun así, la posibilidad de convertirlo en un entidad de fomento debe pasar el filtro del Congreso y se trabaja para el largo plazo.

En el mediano plazo, Bancrédito deberá seguir compitiendo en el mercado y es ahí donde su apuesta por las tarjetas de crédito y las pequeñas y medianas empresas, puede generarle márgenes y comisiones.

La experiencia del Banco puede jugar a favor, en caso de volver a administrar el SBD, pero la posibilidad se abriría en dos años, cuando vence el contrato del BCR.

Al vencimiento de este plazo, se podrá solicitar a la Contraloría General de la República que el BCR continúe con la administración, o hacer una licitación para que concursen los bancos estatales, dijo Miguel Aguiar, director ejecutivo del SBD.

Empero, la propuesta de convertirlo en un banco de fomento encontrará ideas diversas en el Congreso.

Por ejemplo, Ottón Solís, diputado del Partido Acción Ciudadana, está convencido de que el banco debe ser absorbido por el BCR o el Banco Nacional.

Por el lado de las tarjetas, a octubre del año pasado, la industria estaba conformada por 31 emisores y más de dos millones de tarjetas de crédito en circulación, según datos del Ministerio de Economía.

El obstáculo que puede enfretnar es la robustez de las plataformas de los bancos estatales y el uso que hacen los bancos más pequeños de la red de más de 600 cajeros ATH, de Evertec.

Cathay, Improsa, Promerica, Prival y el Banco General son algunos de los ejemplos.

En ese caso, uno de los retos del banco será mejorar su agilidad y tiempos de respuesta, lo cual lo posicionaría mejor frente a su competencia.

Guillermo Quesada, gerente de Bancrédito (2005-2011), concuerda con que “además de fondeo posee canales de distribución (oficinas, gente, cajeros automáticos, datáfonos, etc.), cuenta con una tecnología que inclusive podría dar soporte a otros bancos públicos mediante las sinergias que promueve el Gobierno”.