Escuchar

EscucharEste post está estructurado en dos secciones, una dedicada a aquellos que han estado en una cueva en los últimos 8 años, o que recién llegan de un viaje sideral de igual duración, y no están al tanto de la situación de las finanzas públicas costarricenses.

La segunda parte constituye una serie de recomendaciones de políticas fiscales que deberían ser aplicadas para solucionar de una vez por todas el problema fiscal, y potenciar que el Gobierno constituya un ancla de estabilidad para la competitividad de nuestro país.

1. Situación de las finanzas públicas

Los ingresos totales anuales del Gobierno Central al cierre del mes de febrero de 2018 representaron 14.4% de la producción nacional (PIB), mientras que los gastos anuales representan el 20.5%. Estos últimos se explican principalmente por los gastos en remuneraciones, que representan 7.0% del PIB, y los gastos en transferencias -que en su mayoría son también remuneraciones en instituciones del sector público- las cuales representan el 7.9% de la producción esperada para el 2018.

Estos dos rubros son los verdaderos disparadores del gasto. Si algún sindicalista les dice que es la deuda, recuérdenle que el aumento de la deuda se ha venido dando porque los gastos han sido mayores a los ingresos, y que el dinero no cae del cielo, de ahí que el Gobierno se ha endeudado más, y por ende tiene que pagar más intereses. ¿No es tan complicado verdad?

El desbalance entre ingresos y gastos provoca que el déficit primario anual al cierre de febrero de 2018 represente el -3.0% del PIB, lo cual, considerando que la deuda pública total al cierre de 2017 fue de ¢21,284,708 millones (65.2% del PIB), que el crecimiento de la economía costarricense -excluyendo valores extremos- en los últimos 26 años ronda el 4.14%, y que la tasa real del servicio de la deuda en los últimos 12 años es 2.7% (2006 a 2017), se deriva que el déficit primario necesario para que en el estado estacionario la deuda pública total no crezca, debe representar no más del -0.9% del PIB.

Lo anterior implica que, en el mediano y largo plazo (estado estacionario de nuestra economía), el déficit primario anual debe disminuir al menos ¢700,000 millones, es decir, alrededor del 2% del PIB únicamente para estabilizar la deuda.

Sin embargo, dado el poco apoyo que se le ha dado al sector productivo en los últimos años, y la incertidumbre que impera en nuestra economía, lo que provoca que crezcamos a tasas más bajas y las tasas reales son más altas debido al riesgo de invertir en el Gobierno, este ajuste se estima en 3.0% del PIB, o sea, alrededor de ¢1.000.000 millones (un millón de millones).

A inicios del 2010, y como se muestra en el Gráfico 1, los ingresos totales del Gobierno Central en términos reales dejaron de caer -producto de la Gran Recesión-. Si se toma como referencia el comportamiento que experimentaron a partir de ese punto de inflexión, se puede calcular que desde diciembre de 2009 hasta febrero de 2018 el crecimiento anualizado de los ingresos totales anuales reales fue de 6.6%, lo cual es un crecimiento vigoroso si se compara con el crecimiento de 4.0% registrado por la economía costarricense en ese periodo (medido a través del IMAE entre Dic/09 y Feb/18).

En ese periodo los gastos totales anuales reales crecieron 9.4% o 2.4 veces más que la economía, donde el crecimiento de las remuneraciones fue de 7.2% o 1.8 veces el crecimiento del IMAE y las transferencias crecieron 10.8% o 2.7 veces el crecimiento de nuestra economía.

Los niveles de déficit primario necesarios para estabilizar la deuda junto a la tasa de crecimiento real del gasto, sugieren la necesidad de racionalizar el gasto para que este pueda ser soportado por la economía costarricense, por todas las familias y empresas que día a día se esfuerzan por mejorar su bienestar socioeconómico.

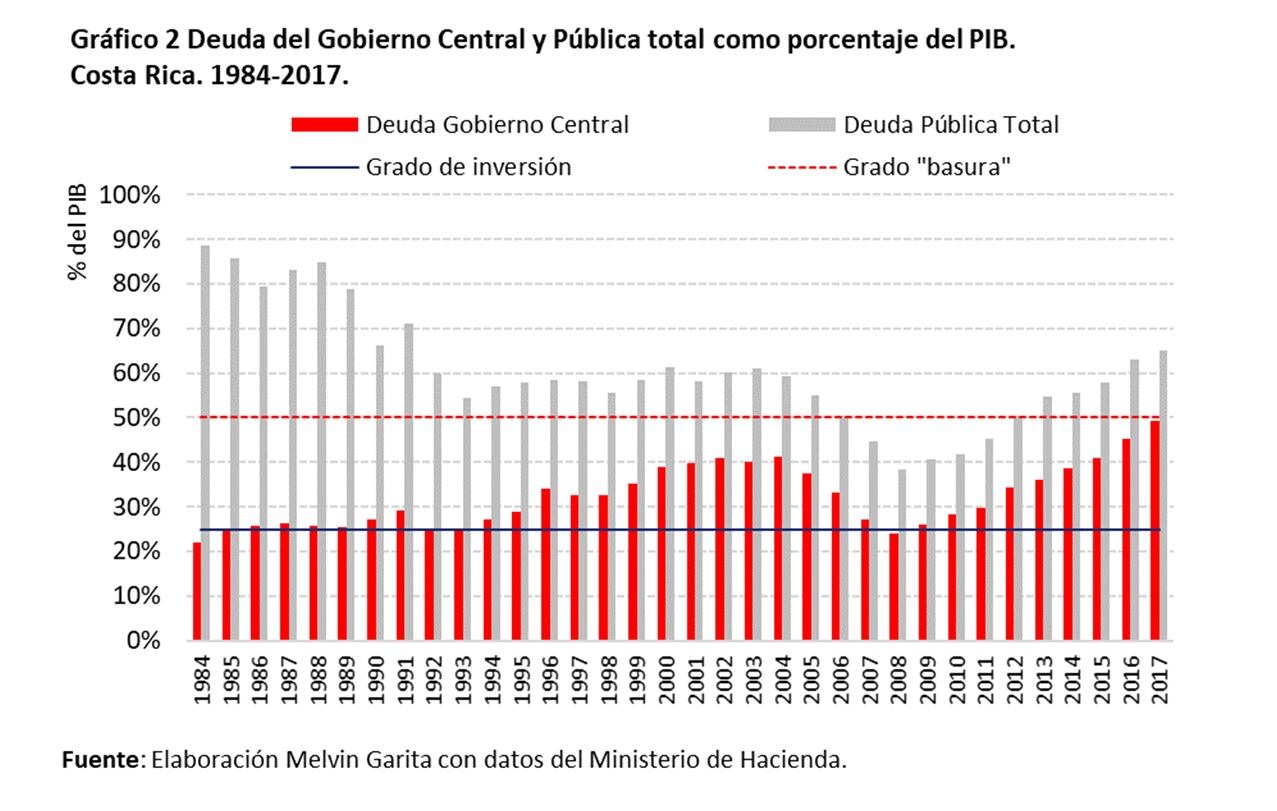

Como se muestra en el gráfico 2, la deuda pública total cerró el año 2017 en un nivel del 65.2% del PIB, mientras que la deuda del Gobierno Central cerró en 49.2% del PIB, niveles que limitan la capacidad del Gobierno para hacer uso de sus recursos, generando problemas en la prestación de los servicios y producción de bienes que la sociedad demanda de él.

2. Una verdadera Reforma Fiscal

Transformando el Estado en un ancla de Estabilidad Económica

2.1. Reglas fiscales

La experiencia internacional es clara en indicar que, si se quiere contar con un Estado sostenible, solvente y que contribuya al bienestar socioeconómico, es necesario contar con reglas fiscales que permitan a todos los costarricenses administrar sus actividades sin preocuparse por si el Estado incumplirá sus compromisos con ellos.

De acuerdo con la investigación Reglas de gasto: ¿herramientas efectivas para una política fiscal sensata? las reglas fiscales que están diseñadas a través de un conjunto de límites al gasto público, al déficit fiscal y a la deuda pública, están asociadas a un desempeño fiscal más sólido y un mejor cumplimiento del objetivo de sostenibilidad de las finanzas públicas.

Antes de cualquier paso adicional, es necesario que la actual legislatura apruebe el proyecto de ley expediente N.º 20.179 “Reforma de los artículos 176 y 184, y adición de un transitorio a la constitución política, para la estabilidad económica y presupuestaria”, y que en este se cambie el límite al endeudamiento público del Estado equivalente al 60% del PIB, para un límite objetivo de 25%. Esto permitirá que el país alcance y mantenga un perfil de riesgo de grado de inversión.

Situación que propiciaría mejores, y más estables, tasas de interés en colones y dólares, y mayor abundancia de recursos en general, lo que favorecería el ciclo de inversión (interna y externa), crecimiento, generación de empleo, reducción de la pobreza, y en términos generales, mayor bienestar para todos los costarricenses.

Hay que recordar que altos niveles de deuda pública durante largos periodos de tiempo pueden perjudicar el crecimiento económico, representan un flanco débil para la economía y limitan la capacidad de suavizar el ciclo económico a través del presupuesto público, además, restringen la capacidad del gobierno de enfrentar nuevos desafíos, como pensiones, cuido de los adultos mayores, la educación y salud pública. Este a pesar de ser un aspecto de largo plazo (10 años o más) no debe relegarse, por más miopía inter-temporal que sufran nuestros políticos.

Además, es necesario reestructurar las funciones en la Dirección General de Presupuesto, la Dirección de Crédito Público y la Tesorería Nacional, para que se constituya en un único órgano técnico desde donde se realice la gestión financiera pública, introduciéndose un marco presupuestario a mediano plazo, respaldado por el fortalecimiento de procedimientos presupuestarios descendentes, que sean acompañados por el trabajo de la Contraloría General de la República.

La adopción y conocimiento de ese marco presupuestario de mediano plazo permitirá disminuir las aprobaciones de gastos sin partidas presupuestarias, que el Gobierno dirija efectivamente el gasto a lo largo de todas las instituciones públicas, incluidas las transferencias corrientes, y exija la rendición de cuentas y efectividad del gasto, no la capacidad de ejecutar el presupuesto del año anterior, y en general, migrar a presupuestos basados en resultados, para que los buenos programas sociales se multipliquen y los inefectivos se rediseñen.

2.2. Racionalización del gasto del Gobierno Central

Existen diversos estudios con recomendaciones y estrategias de consolidación fiscal desde la perspectiva del gasto, que se centran sobre materia de remuneraciones, pensiones especiales y otros gastos corrientes. Estas no han sido revisadas ni total ni parcialmente, y mucho menos implementadas. Desde el 2013, donde se emitió uno de los últimos estudios, la deuda pública total ha aumentado desde aproximadamente 55% del PIB hasta alrededor del 65% en el 2017, alcanzando niveles de insostenibilidad.

De acuerdo con esos estudios, las opciones de reforma del gasto podrían disminuir el déficit fiscal hasta en 1 punto porcentual del PIB en el primer año, mientras que al tercer año alcanzarían hasta en un ahorro de 2 puntos porcentuales.

El efecto de estas medidas, si se realizan en su totalidad, en el primer año representarían el 54% de la disminución del déficit primario necesaria para estabilizar la deuda en el mediano y largo plazo, y en el tercer año, desde un punto de vista de análisis estático, representarían el 94% de dichos recortes. Si se toma en cuenta la coyuntura actual, el efecto sería de 38% y 64% respectivamente.

Es necesario que el Gobierno, y todos los partidos políticos en general, muestren su compromiso con la racionalización del gasto, esto propiciaría un mayor apoyo de la sociedad costarricense a su labor, a la vez que mejoraría la percepción internacional, mejoran el acceso y el costo de los recursos externos que se necesitan mientras estas reformas estabilizan por completo las finanzas públicas.

2.3. Equidad salarial y empleo público

Una de las reformas más necesarias en las finanzas públicas es la introducción del salario único. Las anualidades, prohibiciones, incentivos y demás pluses salariales le imprimen una tasa de crecimiento insostenible a una parte muy importante del gasto público, una tasa de crecimiento que va más allá de la capacidad de la economía de soportarla.

La incapacidad del Estado de controlar la nómina, debido que los aumentos salariales se realizan sobre el salario base y no sobre el salario total, constituye uno de los principales disparadores del gasto.

Un paso indispensable en el camino de la consolidación fiscal es adoptar un ajuste salarial sobre la remuneración total, se estima que, al ajustar el crecimiento de las remuneraciones totales a la inflación, se podría alcanzar un ahorro que inicia en 0.76% del PIB en el primer año, y que podría llegar hasta el 1.4% del PIB al final del próximo Gobierno.

Este tipo de ajuste real debe extenderse a las transferencias corrientes, que contienen un alto componente de remuneraciones y pensiones. La congelación de plazas con escasas excepciones, el traslado horizontal y el retiro anticipado, son otros factores que se deberán implementar para que las remuneraciones crezcan a una tasa que pueda ser soportada por la economía.

Además de la insostenibilidad del ritmo de crecimiento de las remuneraciones, la forma tradicional en la que se han organizado en el empleo público produce una alta inequidad entre los mismos trabajadores públicos, así como, entre estos y los privados. Esa forma de remuneración ha constituido en una fuente de inequidad e injustica en nuestra sociedad.

Cualquier reforma -reforma de verdad, reforma seria- al empleo público tiene que tener como objetivo poner en orden los diferentes regímenes salariales, asegurando que todos los empleados públicos que hacen labores similares tengan una remuneración similar, y que tenga relación con la que reciben los empleados privados. De acuerdo con la Encuesta Nacional de Ingresos y Gastos de los Hogares, controlando por ramas de actividad, la diferencia promedio entre la remuneración de un empleado público y uno privado es cercana al 50%.

Una parte del sector público ha implementado este tipo de reformas en sus relaciones laborales, esta experiencia debe aprovecharse y utilizarse como ejemplo, ejemplo tanto de madurez cívica, como en el peor de los casos, de lo que sucede cuando los gastos administrativos no son controlados y se traen abajo una institución pública, como fue el caso de Bancrédito.

2.4. Transformación digital

La migración hacia la transformación digital no debe ser un asunto ajeno a los gobiernos, la transformación histórica que estamos presenciando afecta todas las áreas del quehacer humano, el sector público está llamado a beneficiarse de la tendencia digital permitiéndole prestar mejores bienes y servicios a un costo menor.

La evaluación de la capacidad digital, determinando en qué etapas de esta transformación se encuentran las diferencias instituciones públicas -inicial, en desarrollo o madura- es clave para iniciar el cierre de brechas o rezagos respecto al sector privado.

La satisfacción de las preferencias reveladas de los ciudadanos, de la demanda ciudadana, respecto a las tendencias digitales debe ser una prioridad del gobierno, la forma en que se atienden sus necesidades, de manera rápida, personalizada, en el momento y lugar que se requiere, deberá tener una importancia similar al servicio y bien público que estos demandan.

La satisfacción y sentimiento de cercanía del gobierno son parte fundamental del servicio público, esta transformación digital debe ser parte indiscutible dentro de los esfuerzos por modernizar el Estado y racionalizar el gasto.

Aspectos como la iniciativa de Gobierno digital, modernizar y facilitar el uso de firma electrónica, y digitalizar todos los procesos eliminando el papel y poniendo el Gobierno al alcance de los ciudadanos, deben ser parte del norte digital para todo el Sector Público.

La transformación digital del Sector Público afecta positivamente las finanzas públicas, en el área de ingresos, por ejemplo, modernizar el marco legal y la estructura informática de la Dirección General de Tributación, Dirección General de Aduanas y la Dirección General de Informática, permitiría una mejor comunicación y mejores controles cruzados.

La Ley de Transparencia de las Contrataciones Administrativas, Ley N° 9.395, establece la obligatoriedad de todas las instituciones públicas de utilizar una única plataforma de compras, su implementación es imprescindible para generar importantes ahorros en el Gobierno Central y el Sector Público en general.

2.5. Tasas de impuestos marginales máximas sobre la renta

La eficiencia y equidad del impuesto sobre la renta es una máxima que debemos buscar, este impuesto se debe rediseñar para garantizar el menor costo social posible y que la carga tributaria se distribuya justamente entre los miembros de la sociedad costarricense.

Estudios recientes del Estado de la Nación sugieren que los actuales tramos y tarifas -diseño en general- del impuesto sobre la renta provocan una distorsión -costo en bienestar de los impuestos- importante, que terminan afectando negativamente la recaudación. El rediseño de la marginalidad del impuesto sobre la renta es una tarea que debemos emprender de la mano de nuestros legisladores.

De acuerdo con el Índice de Libertad Económica del Fraser Institute, para el 2017 Costa Rica en este aspecto (tasas impositivas marginales máximas de los impuestos sobre la renta y los salarios) tiene una nota de 4 de 10, donde 10 es la mejor nota, lo que sugiere, tal como lo señalan Bachas y Soto para el Estado de la Nación, que existe mucho espacio para rediseñar este impuesto, mejorando su impacto negativo en la sociedad a la vez que se aumenta la recaudación.

Esta es una tarea que están haciendo las grandes economías, dando fuertes pasos en esa misma dirección, lo que nos exige revisar con detenimiento y premura este impuesto, buscando una simplificación del sistema tributario, que desincentive tanto la elusión fiscal, así como, la evasión fiscal y la corrupción.

2.6. Introducción del impuesto al valor agregado

Una vez que las medidas anteriores se hayan implementado, la migración del impuesto general sobre las ventas, conocido comúnmente como impuesto de ventas, a un impuesto sobre el valor agregado (IVA) es un paso obligatorio para nuestra economía. Costa Rica inició un proceso de reconversión productiva desde finales de la década de 1990 que la ha convertido en una economía donde los servicios representan cerca de la mitad de la producción nacional.

Una gran parte de esos servicios están exentos del impuesto de ventas, haciendo que el peso de los impuestos recaiga de manera desequilibrada en una parte de la estructura productiva costarricense.

La migración hacia el IVA expande la base impositiva a servicios, introduce la deducción financiera, repercute indirectamente en la capacidad de fiscalización de otros impuestos, lo que, en conjunto con la masificación de la factura digital y la transformación digital del Gobierno, mejora la administración tributaria y la recaudación.

El efecto negativo de los impuestos en la sociedad no se puede negar, más cuando el Estado es incapaz de proporcionar los bienes y servicios que de él con la calidad y oportunidad que se necesitan, de ahí que la tarifa del IVA no se debe aumentar, incluso se puede pensar en una disminución a mediano plazo a niveles del 10%, cuando las medidas de contención de gasto hayan consolidado las finanzas públicas.

Las excepciones, con tarifas muy reducidas únicamente con el fin de generar huella fiscal, a servicios sensibles, como educación, salud, alquileres y seguridad privada, así como a bienes de canasta básica son necesarias e innegociables.