Escuchar

Escuchar

La puerta para acceder a una vivienda de clase media aún es estrecha para este segmento de la población costarricense.

Aunque ha sido una de las prioridades de este Gobierno, que ha concretado diez leyes que intentan facilitar la política pública para la adquisición de este tipo de vivienda, el objetivo se va materializando lentamente y aún es un trayecto empinado.

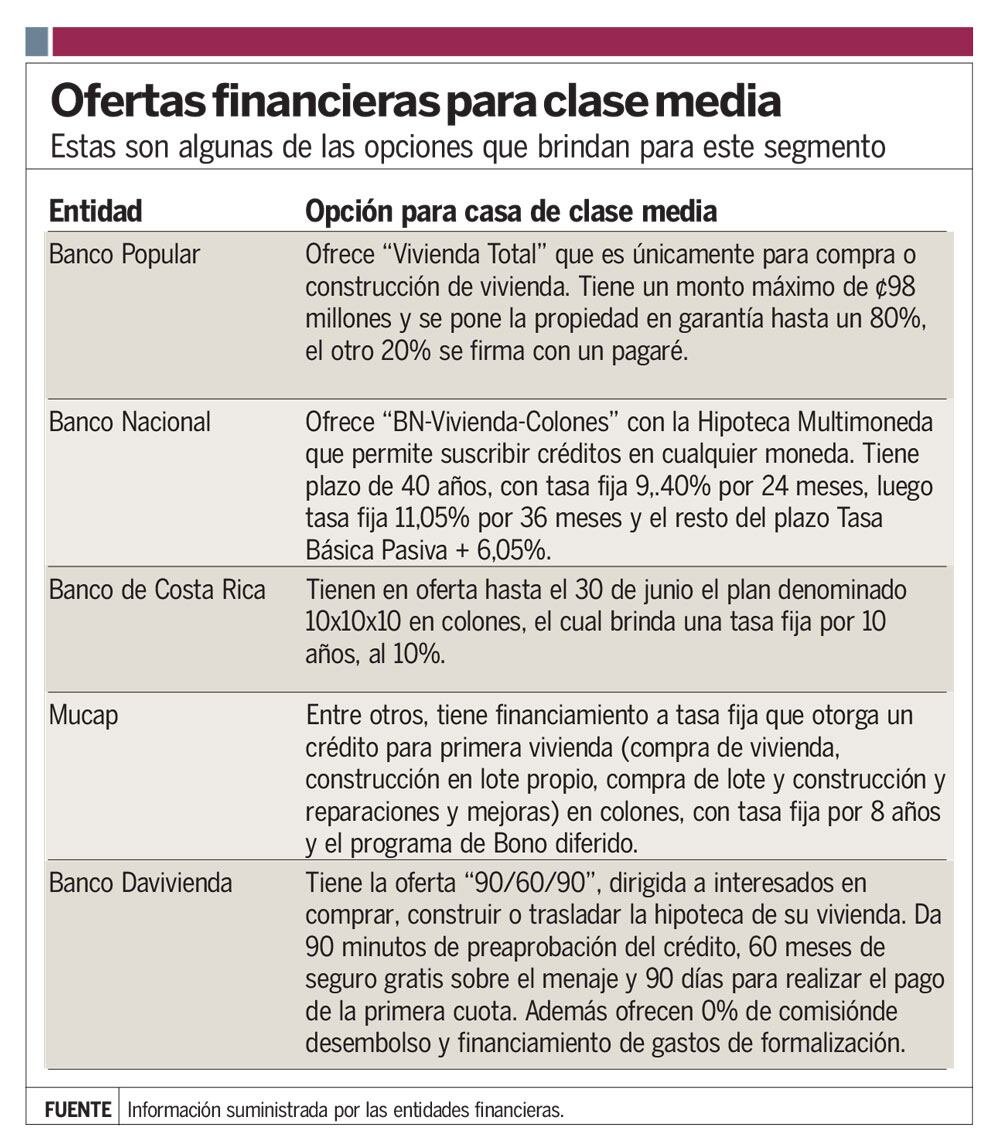

Desde el segundo semestre del 2013, los entes financieros han comenzado ha interesarse más por generar ofertas de financiamiento perfiladas hacia este público, ya que también los desarrolladores han ampliado su abanico de ofertas para este nicho.

Sin embargo, aún hay piezas que no calzan para que las soluciones que proporciona el mercado sean realmente accesibles de acuerdo con los ingresos medios.

El valor del hogar

En este momento, el rango de costo de una casa para de clase media se encuentra entre ¢40 millones y ¢65 millones, según Hermes Salazar, gerente de ventas de Fomento Urbano; dato que concuerda con un promedio elaborado por EF tras consultar varios desarrolladores y entidades financieras.

Pero según un estudio realizado por la Unidad de Investigación de Fuprovi, el 75% de las ofertas de vivienda en el país se ubican más allá de los $100 mil (¢56 millones) y para optar por una solución de este tipo es necesario un ingreso familiar mínimo de ¢1,5 millones. El 70% de los hogares del país están por debajo de ese ingreso.

A esto se suma que una familia clasificada dentro del estrato medio tiene ingresos entre cuatro salarios mínimos (¢ 930.228) y diez salarios mínimos (¢2.325.57), según Fuprovi. De acuerdo con los salarios mínimos establecidos por el Ministerio de Trabajo, inclusive uniendo dos salarios mínimos de personas con un grado de licenciatura (¢ 583.633 cada uno) no se podría optar por un crédito para casa en ese rango.

Además, para que una entidad financiera brinde un préstamo a una familia, no puede comprometer más del 60% de su ingreso total, y adicionalmente se toman en cuenta otras variables, como el grado de endeudamiento.

Se debe considerar que la oferta está variando: le apunta más a la tendencia vertical; es decir, apartamentos en torres por un asunto de disponibilidad de espacio en la zona urbana, así como a la casa construida en condominios. Empero, el rango promedio en el que oscila el costo de los viviendas para clase media en cualquiera de esas soluciones, no distan mucho de los otros costos.

En torres está entre los $90 mil (¢51 millones) y los $120 mil (¢68 millones), y de los $120 mil a los $150 mil (¢85 millones) en condominios horizontales o residenciales, en zonas de la Gran Área Metropolitana, según informó Sergio Castro, gerente de división comercial de Inhaus Costa Rica.

Puertas entreabiertas

Róger Conejo, director de Administración de Productos del Banco Popular, resaltó que los entes financieros han comenzado a diversificar con este tipo de soluciones habitacionales.

“Esto se viene a materializar mejor en el segundo semestre de 2013. Ahora, las entidades empezamos a sacar productos que se tratan de adecuar más a ese perfil de clase media que antes no calificaba en crédito o calificaba para un segmento más bajo con bonos”, externó Conejo.

Para Franklin Solano, coordinador de Investigación de Fuprovi, las opciones promovidas por el Estado como la baja de intereses, garantías fiduciarias y el bono diferido, han logrado que la oferta de vivienda se acerque más a la demanda de clase media. .

Así, pese a que el mercado todavía no encaja mucho con las posibilidades de pago del segmento medio, las entidades financieras intentan abrir más puertas y llenar lo que antes era un vacío, tratando de usar mejor las herramientas legales, particularmente las nuevas, en esta materia.

Varias leyes

10 leyes: ha logrado concretar el gobierno de Laura Chinchilla en materia de vivienda, según registra el Mivah.

Bono diferido: La ley No. 8924 permite utilizar los recursos del bono para amortizar parcialmente el crédito hipotecario asumido por la familia, lo cual amplía el rango de ingresos que permiten optar por el subsidio.

Ley de operaciones garantizadas: El BANHVI, por medio de sus entidades autorizadas, respondería por hasta el 15% de la prima requerida para otorgar un crédito. Usualmente es un 20% del valor de la casa .

Fuente Ministerio de Vivienda (Mivah)